5-Tage-Plan zum Schuldenabbau:Zahlen Sie es aus

[Anmerkung der Redaktion:Dies ist Teil vier einer fünfteiligen Serie zum Schuldenabbau. Um mehr zu lesen, siehe den Rest des 5-Tage-Schuldenabbauplans.]

Sie haben Ihr Budget durchkämmt und zusätzliches Geld gefunden, das Sie für die Schuldentilgung verwenden können – was bedeutet, dass es endlich an der Zeit ist, es abzuzahlen.

Um Schulden loszuwerden, müssen Sie nicht nur Ihr Budget verbessern und die richtigen Tools haben – Sie brauchen auch die richtige Strategie, um erfolgreich zu sein. Obwohl es nicht unbedingt den "besten" Weg gibt, Schulden zu begleichen, Einige Strategien können Sie schneller an die Ziellinie bringen. Sie müssen verschiedene Auszahlungsmethoden verstehen und das tun, was für Sie am besten funktioniert.

Siehe auch:Der schnellste Weg, um 10 USD auszuzahlen, 000 Kreditkartenschulden

Es gibt zwei beliebte Methoden, um Ihre Kreditkartenschulden anzugreifen. Die erste besteht darin, das Minimum für jede Karte zu bezahlen, außer der Karte mit dem kleinstes Guthaben . Auf diese Karte werfen Sie alles Geld, das Sie können. Dies wird als Schneeballmethode bezeichnet.

Die andere Methode besteht darin, den Mindestbetrag für jede Karte zu bezahlen, außer der Karte mit dem höchster Zinssatz . Sie würden so viel Geld wie möglich in diese Karte stecken. Dies wird als Avalanche-Methode bezeichnet. Welches für Sie das Beste ist, hängt von Ihrer Persönlichkeit ab.

Siehe auch:Der einfache Weg, um zu entscheiden, welche Kreditkarte zuerst bezahlt werden soll

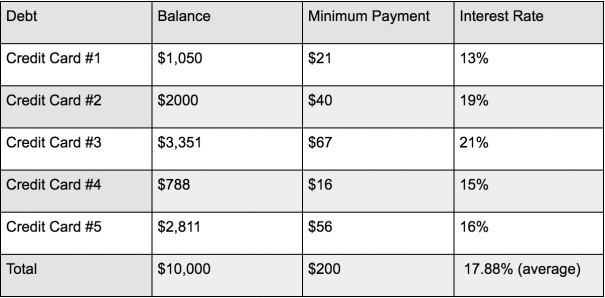

Hier sind die Details des Schuldenbeispiels, das wir in dieser Serie verwenden:

Schuldenlawine

Bei der Schuldentilgung sind zwei Faktoren zu berücksichtigen:der Betrag, den Sie schulden, und Ihr Zinssatz. Wenn du Lawine deine Schulden, Sie konzentrieren sich darauf, die Schulden zuerst mit dem höchsten Zinssatz zu begleichen, unabhängig vom Guthaben. Bei diesem Ansatz werden Schulden nach Kosten priorisiert. Je höher Ihr Zinssatz, desto mehr kostet es, das Gleichgewicht zu tragen. Die Idee ist also, Ihre teuersten Schulden so früh wie möglich loszuwerden.

Wenn Sie diese Serie verfolgt haben, Sie haben Ihre Schulden (hoffentlich) bereits abgeschrieben, einschließlich Beträge und Zinssätze. Der nächste Schritt besteht darin, Ihr "gefundenes" Geld zu nehmen und höhere Zahlungen auf die Schulden mit dem höchsten Zinssatz zu leisten. während Sie nur minimale Zahlungen auf Ihre anderen Schulden leisten. Sobald Sie diese Schulden beglichen haben, Gehen Sie zum Saldo mit dem nächsthöheren Zinssatz und setzen Sie den Zyklus fort, bis Sie schuldenfrei sind.

Verwenden Sie die Schulden im Beispiel von Tag 2, Sie würden zuerst Kreditkarte Nr. 3 anvisieren, dann Kreditkarte Nr. 2 und so weiter, bis Kreditkarte Nr. 1 ausgezahlt ist.

Gesamtschulden :10 $, 000

Monatliche Bezahlung :$200 Minimum + $300 "gefundenes" Geld =$500

Monate bis zur Auszahlung :25

Gezahlte Zinsen :1 $, 811

Diese Methode führt dazu, dass Sie die geringstmöglichen Zinsen zahlen.

Schulden Schneeball

Diese Methode ähnelt der Lawine, aber anstatt sich auf die Schuld mit dem höchsten Zinssatz zu konzentrieren, Du konzentrierst dich auf die Schulden mit den kleinsten Balance . Sie leisten höhere Zahlungen für diese Schulden und Mindestzahlungen für alle anderen Schulden. Und sobald Sie dieses Guthaben beglichen haben, Sie werden das Geld mit dem nächstkleineren Saldo auf die Schulden lenken, und so weiter. Verwenden Sie die Schulden in unserer Liste, Sie würden bei Kreditkarte Nr. 4 beginnen, zu Kreditkarte Nr. 1 wechseln, und so weiter, bis Sie Kreditkarte Nr. 3 abbezahlt haben.

Gesamtschulden :10 $, 000

Monatliche Bezahlung :$200 Minimum + $300 "gefundenes" Geld =$500

Monate bis zur Auszahlung :26

Gezahlte Zinsen :$ 2, 092

Obwohl der Snowball einen Monat länger dauert als der Avalanche – und mehr Zinsen kostet – ist er immer noch sehr beliebt. Mit dem Snowball können Sie zuerst einfache Balancen angehen, und Sie sehen sofort die Ergebnisse Ihrer Bemühungen, was einen psychologischen Anstoß geben kann, den Weg fortzusetzen. Selbst diese kleine Ermutigung wird Ihnen helfen, den Kurs langfristig zu halten.

Ein einfacher Schuldentilgungsrechner zum Ausprobieren

Sie können denselben Schuldentilgungsrechner verwenden, den wir verwendet haben, um Ihre eigenen Zahlen zu berechnen und Strategien zu vergleichen. Sie finden einen Zahlungsplan, auch, das sagt Ihnen, wie viel Sie jeden Monat des Plans an jeden Gläubiger senden müssen, bis er abbezahlt ist. Wie einfach ist das?

Schuldenrückzahlungstaktiken, die funktionieren

Welche Methode Sie auch wählen, Denken Sie daran, dass die Rückzahlung von Schulden nicht einfach ist. Aber gib nicht auf. Ich habe nie versprochen, dass dies ein Spaziergang im Park sein würde, Aber es gibt mehrere Taktiken, um Sie auf dem richtigen Weg zu halten.

1. Vergessen Sie nicht Ihr Budget

Um zusätzliches Geld für die Rückzahlung zu finden, mussten Sie Ihr Budget überarbeiten und einen monatlichen Ausgabenplan erstellen, in dem die Ausgaben priorisiert wurden. Damit ein Tilgungsplan funktioniert, Sie müssen sich an Ihr Budget erinnern und es einhalten, oder Sie werden zu schlechten Gewohnheiten zurückkehren. Vergessen Sie nicht, Ihr Budget jede Woche zu überprüfen und von Monat zu Monat zurückzublicken, um Ihre Einnahmen und Ausgaben zu verfolgen. Sie möchten nicht, dass leichtfertige Ausgaben wieder ins Bild kriechen und Sie aus der Bahn werfen.

2. Machen Sie alle zwei Wochen eine Zahlung

Einige Gläubiger akzeptieren Teilzahlungen und erlauben Kunden, mehr als eine Zahlung pro Monat zu leisten. Anstatt eine monatliche Zahlung zu leisten, die Zahlung auf zwei Wochen aufteilen. Da Kreditkarten in der Regel täglich Zinsen verlangen, je früher Sie eine Zahlung an Ihre Gläubiger erhalten, desto weniger Zinsen zahlen Sie. Ebenfalls, Wenn Sie zweiwöchentliche Zahlungen leisten, erhalten Sie jedes Jahr einen zusätzlichen Zahlungsmonat (Sie leisten 26 Zahlungen, das Äquivalent von 13 Monaten). Dies ist ein wichtiger Tipp, den Sie sich merken sollten! Wenn Sie 3 $ schulden, 000 auf einer Kreditkarte mit einem Zinssatz von 16% und Sie zahlen jeden Monat 100 $, Sie können 100 US-Dollar sparen und den Restbetrag vier Monate früher abbezahlen, indem Sie von einer monatlichen Zahlung zu einer zweiwöchentlichen Zahlung wechseln.

3. Geld von "fast" Impulskäufen umleiten

Du bist nur ein Mensch, also ja, manchmal werden Sie versucht sein, einen Spontankauf zu tätigen. Wie alle Laster, Sie müssen Wege lernen, diese Triebe zu überwinden.

"Wenn Sie den Drang verspüren, ein neues Paar Schuhe oder Sonnenbrillen zu kaufen, Werfen Sie einen kurzen Blick auf Ihre Kreditkartenschulden, indem Sie Ihre mobile App anzeigen. " empfiehlt Verbraucher- und Sparexpertin Andrea Woroch. leisten Sie eine Zahlung in Höhe des Betrags, den Sie für diesen Artikel verwendet hätten."

4. Implementieren Sie einen Ausgabenstopp

Ein Ausgabenstopp kann den Schuldenabbau beschleunigen, und es muss nicht für einen längeren zeitraum sein. Wenn Sie mit einem sechs- oder zwölfmonatigen Einfrieren nicht umgehen können, ein bis drei Monate schießen. Damit das funktioniert, Sie müssen sich verpflichten, nur das Nötigste zu kaufen – egal was passiert. Das bedeutet kein Essen auswärts, keine Filme, kein Kaffee läuft, kein Haar- und Nagelservice, kein eBay-Shopping, keine Extras jeglicher Art. Ein Ausgabenstopp bedeutet nicht, dass Sie keinen Spaß haben können, aber Sie müssen kreativ werden und nach Wegen suchen, sich selbst kostenlos zu unterhalten. Behalten Sie im Auge, wie viel Sie sparen, und investieren Sie dieses Geld in Schulden. Denken Sie immer daran, "Ihre Ersparnisse einzuzahlen!"

5. Automatisieren Sie Ihre Zahlungen

Wenn Sie der Meinung sind, dass Sie nicht diszipliniert genug sind, um die monatlichen Schuldenzahlungen selbst zu erhöhen, automatisieren Sie Ihre Finanzen. Sie können automatische Zahlungen zwischen Ihrem Kreditor und Ihrer Bank einrichten. Sie wählen den Zahlungsbetrag und das Zahlungsdatum. Alles, was Sie tun müssen, ist sicherzustellen, dass auf Ihrem Konto genügend Guthaben vorhanden ist.

6. Erkundigen Sie sich nach einem günstigeren Zinssatz

Erinnern Sie sich, als Ihre Mutter Ihnen sagte:"Sie werden es nie wissen, wenn Sie nicht fragen?" Brunnen, sie hatte recht (wieder!), und einen günstigeren Kreditkartentarif zu bekommen, ist oft eine Frage der Nachfrage. Ihre Gläubiger dürfen Ihren Zinssatz nicht freiwillig senken, aber sie könnten dich etwas locker machen, wenn du darum bittest, vor allem, wenn Sie eine gute Zahlungshistorie haben und drohen, Ihr Geschäft woanders hin zu verlagern. Wenn Ihr Kreditkartenunternehmen Ihren Preis nicht ändert, Sie können eine andere Kreditkarte mit einem niedrigeren effektiven Jahreszins beantragen und Ihr Guthaben von einer High-Rate-Karte auf eine Low-Rate-Kreditkarte verschieben. Sie können auch in Refinanzierungsdarlehen schauen, um zu sehen, ob Sie für einen niedrigeren Zinssatz qualifizieren. Eine niedrigere Rate reduziert Ihre monatliche Zahlung, aber wenn Sie Ihre Schulden schneller abbauen möchten, mit der ursprünglichen Zahlung fortfahren.

7. Führen Sie eine Guthabenüberweisung durch

Wenn Sie sich zu einem bestimmten Tilgungsbudget verpflichten können, Sie können eine neue Kreditkarte mit einem effektiven Jahreszins von 0 % für die Aktion für Guthabentransfers in Betracht ziehen. Das funktioniert ganz einfach:Übertragen Sie Ihre bestehenden Schulden von Ihren alten Karten auf Ihre neue. Während des Aktionszeitraums, du bist belastet Null Zinsen .

Zum Beispiel, sagen, Sie können für eine Karte mit einem 15-Monats-Intro-APR von 0% genehmigt werden, und Sie überweisen $10, 000. Nach 15 Monaten mit Zahlungen von 500 USD, Ihr Guthaben beträgt lediglich 2.500 USD. Danach, der Zinssatz setzt ein. Bei einem effektiven Jahreszins von 13% Sie zahlen den Restbetrag in 6 Monaten mit 85 USD an Zinskosten ab. Das heißt, statt 25-26 Monate und 2 Dollar, 000 Zinsen, die Kontostandsübertragungsoption hat Ihnen 1 USD gespart, 900 Zinsen und Sie sind vier bis fünf Monate früher schuldenfrei!

Bei einer Guthabenüberweisung sind mehrere Dinge zu beachten. Das Wichtigste ist, dass Sie nicht von Ihrem Tilgungsbudget abweichen, nur weil Sie keine Zinsen mehr zahlen.

Siehe auch:7 wichtige Dinge, die Sie über Kreditkarten mit Guthabenüberweisung wissen sollten

Schuldentilgung ist ein Prozess, Aber Sie werden stark abschließen, solange Sie den Preis im Auge behalten und auf dem richtigen Weg bleiben. Ich werde einige Tipps dazu geben – und was kommt, nachdem Sie Ihre Schulden im letzten Teil der Serie beseitigt haben.

Ressourcen zum Schuldenmanagement

- So verwalten Sie Ihre Schulden in 10 Minuten pro Woche

- 5 Fragen zum Schuldenmanagement, für die Sie zu peinlich sind

- 6 kostenlose Schuldenmanagement-Tools

- 12 Gründe, warum Ihre Schulden nicht abnehmen

- 8 Fehler beim Schuldenabbau, die selbst kluge Leute machen

- Sollten Sie Peer-to-Peer-Kredite verwenden, um Kreditkartenschulden zu begleichen?

- 6 häufige Hindernisse beim Schuldenabbau – und wie man sie überwindet

- 6 Schritte, um Ihre Schulden schmerzlos zu beseitigen

- 8 Organisationen, die Ihnen WIRKLICH bei Ihren Schulden helfen können

- Sollten Sie Ihr Haus verkaufen, um Schulden zu begleichen?

- Zähmen Sie Ihre Schulden:Aggressive Rückzahlungsstrategien

- Die 7 besten Strategien zur Beseitigung von Kreditkartenschulden

-

Wie man Schulden abbezahlt

Sehen Sie sich das Video an:So zahlen Sie Schulden ab Transkript Neues Fenster öffnen Wie man Schulden abbezahlt Schulden sind eines der Dinge, über die niemand sprechen möchte – aber wir müssen

-

F&A:Ist es in Ordnung, meinen 401(k) zu nutzen, um Kreditkartenschulden zu begleichen?

Als ich die Kolumne „The Recession Diaries“ für die Chicago Tribune schrieb und später für AOL.com liebte ich es, auf E-Mails zu antworten, weil Fragen, die von einem Leser gestellt wurden, oft die Di

Schuld

- So erhalten Sie einen Privatkredit zur Schuldentilgung

- So tilgen Sie Schulden im Ruhestand

- 7 Strategien zum Schuldenabbau - Schuldenkonsolidierung

- Begleichen Sie Kreditkartenschulden in 4 einfachen Schritten

- Kreditkartenschulden refinanzieren (und schneller abbezahlen)

- Wir machen Mathe:Für den Ruhestand sparen oder Kreditkartenschulden tilgen?

- Wie zahle ich meine hochverzinslichen Kreditkartenschulden ab?

- Wie man Kreditkartenschulden in Höhe von 15.000 $ abbezahlt

- Schulden tilgen oder investieren?

-

Sollten Sie einen Privatkredit aufnehmen, um Kreditkartenschulden zu begleichen?

Sollten Sie einen Privatkredit aufnehmen, um Kreditkartenschulden zu begleichen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Sollten Sie einen Privatkredit aufnehmen, um Kreditkartenschulden zu begleichen?

Sollten Sie einen Privatkredit aufnehmen, um Kreditkartenschulden zu begleichen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...