Wie man Urlaubsschulden abbezahlt:Eine Schritt-für-Schritt-Anleitung

Urlaubsschulden sind leicht anzuhäufen, Aber die Auszahlung kann Ihr Budget über Jahre hinweg verwüsten. Immer noch, Die Amerikaner scheinen mehr als bereit zu sein, es auf jeden Fall anzuhäufen. Eine Studie von CreditCards.com und YouGov Plc aus dem Jahr 2019 zeigte, dass mehr als die Hälfte der Verbraucher mit Kreditkartenschulden die Feiertage als guten Grund ansahen, sich Geld zu leihen. Sogar 26 % der Verbraucher ohne Schulden gaben an, dass sie bereit sind, während der Weihnachtszeit 2019 Schulden anzuhäufen.

Sobald diese Rechnungen eingehen und die monatlichen Zahlungen Ihren Gehaltsscheck abschöpfen, man könnte es leicht bereuen. Zu diesem Zeitpunkt, jedoch, es ist zu spät.

Wenn Sie aus den Ferien Schulden haben und diese abbezahlen möchten, Sie sollten erwägen, zu konsolidieren und einen Plan zu erstellen, um ein für alle Mal schuldenfrei zu werden. So geht's:

Schritt 1:Bewerten Sie den Schaden und zählen Sie Ihre Schulden zusammen

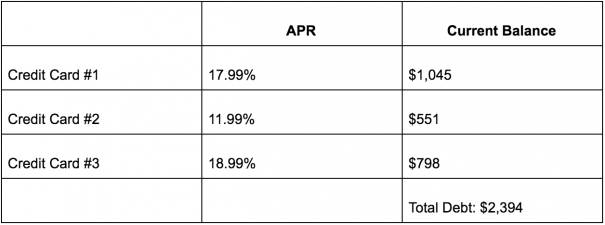

Der erste Schritt, um aus den Urlaubsschulden herauszukommen, kann der schwierigste sein, da Sie Ihre Ausgaben schwarz auf weiß sehen müssen. Nehmen Sie sich die Zeit, alle Ihre Kreditkartensalden und sonstigen Schulden aus den Ferien zu addieren, um zu sehen, wie viel Sie schulden.

Die Erstellung eines Plans für die Schuldentilgung wird viel einfacher, wenn Sie jede Ihrer Schulden zusammen mit dem Zinssatz und dem aktuellen Kontostand an einem Ort aufschreiben. Hier ist ein gutes Beispiel dafür, wie Ihre Liste aussehen könnte:

Schritt 2:Wählen Sie eine Schuldenkonsolidierungsmethode

Wenn Sie genau wissen, wie viel Schulden Sie haben, Sie müssen den optimalen Weg finden, um Ihre Salden zu konsolidieren und auszuzahlen. Es gibt zwar noch einige andere Optionen, die in Betracht gezogen werden sollten, Zu den beliebtesten Produkten zur Schuldenkonsolidierung gehören 0% APR-Kreditkarten und Privatkredite.

Kreditkarten mit Guthabenüberweisung

Mit Kreditkarten für die Guthabenübertragung können Sie zwischen neun und 21 Monaten 0% effektiven Jahreszins auf Guthaben sichern, die von anderen Karten übertragen wurden. Einige erheben eine Gebühr für die Überweisung des Guthabens, die normalerweise 3 % oder 5 % Ihres Guthabens im Voraus beträgt. aber die Zinsersparnis kann sich lohnen, die Gebühr zu zahlen, wenn Sie Ihre Schulden ernst nehmen und sie bei 0% effektiver Jahreszins schnell abbauen.

Da Sie mit Saldotransfer-Kreditkarten nur für kurze Zeit Zinsen sparen können, Diese Option funktioniert am besten für jemanden, der seine Urlaubsschulden in einem beschleunigten Zeitplan abbezahlen kann. Das liegt daran, dass, sobald Ihre Einführungs-APR-Phase vorbei ist, Der Zinssatz Ihrer Kreditkarte wird auf einen viel höheren variablen Zinssatz zurückgesetzt.

Persönliche Darlehen

Mit Privatkrediten können Sie Schulden mit einem niedrigen Zinssatz konsolidieren, eine feste monatliche Zahlung, und eine feste Rückzahlungsfrist. Das bedeutet, dass Sie Zinsen auf Ihre konsolidierten Schulden zahlen, während Sie sie abbezahlen. Privatkredite haben jedoch niedrige Zinssätze für Verbraucher mit guter Kreditwürdigkeit – sogar so niedrig wie 4,99 % effektiver Jahreszins. Das ist viel weniger, als Sie mit einer Kreditkarte bezahlen, da der durchschnittliche effektive Jahreszins einer Kreditkarte derzeit über 17% liegt.

Privatkredite bieten in der Regel Laufzeiten von 12 bis 60 Monaten, Daher können sie eine bessere Option für Verbraucher sein, die viele Schulden haben und viel Zeit benötigen, um sie abzubezahlen. (Siehe auch:Die 7 schnellsten Möglichkeiten, sich von zu hohen Urlaubsausgaben zu erholen)

Schritt 3:Wählen Sie den besten Tilgungsplan

Welche Schuldenkonsolidierungsmethode für Sie die richtige ist, hängt von einigen Faktoren ab – wie viel Schulden Sie haben, wie viel Sie sich leisten können, jeden Monat zu zahlen, und wie lange es dauert, bis Ihre Schulden abbezahlt sind. Ein guter Schuldentilgungsrechner kann Ihnen dabei helfen, Ihre nächsten besten Schritte zu bestimmen und welche Schuldenkonsolidierung Sie durchführen sollten. Sie können aber auch einige grundlegende mathematische Arbeiten durchführen, um es selbst herauszufinden.

Wenn Sie 2 Dollar hätten, 394 Schulden zu konsolidieren, So könnte Ihre Strategie mit einer Guthabenüberweisungs-Kreditkarte aussehen:

Zum Beispiel, Angenommen, Sie haben sich für eine Karte angemeldet, mit der Sie 15 Monate lang 0 % effektiven Jahreszins auf Einkäufe und Guthabentransfers erhalten. gefolgt von einem variablen effektiven Jahreszins von 14,49 % bis 25,49 %. Diese Karte erhebt keine Überweisungsgebühren für Guthaben, die in den ersten 60 Tagen überwiesen wurden. So können Sie sofort nach Genehmigung eine gebührenfreie Übertragung Ihrer Schulden vornehmen.

Mit 15 Monaten, um Ihre Urlaubsschuld zu 0% effektiven Jahreszins zurückzuzahlen, Sie müssten 159,60 US-Dollar pro Monat zahlen, um innerhalb dieses Zeitraums ohne Zinsen schuldenfrei zu werden.

Wenn Sie nicht jeden Monat so viel für Ihre Schulden bezahlen könnten, Vielleicht möchten Sie sich für einen Privatkredit entscheiden, der über mehrere Jahre einen niedrigen Festzins bietet. Wenn Sie einen Privatkredit mit nur 4,99% effektivem Jahreszins aufgenommen haben und Sie Ihre Schulden über 36 Monate abbezahlen können, Sie müssten nur 72 US-Dollar pro Monat zahlen, um im Laufe von drei Jahren schuldenfrei zu werden. Während dieser Zeit, Sie würden am Ende 189 Dollar Zinsen für Ihr Darlehen zahlen.

Schritt 4:Bleiben Sie auf Kurs

Welche Schuldenkonsolidierungsoption Sie auch immer haben, Entscheiden Sie sich für einen konkreten Plan und bleiben Sie dabei. Wenn nicht, Sie werden nicht so viele Schulden abbezahlen, wie Sie wollen, und Sie werden die finanziellen Probleme, die Schulden in Ihr Leben bringen, verlängern.

Wenn Sie sich Sorgen machen, so viel wie möglich für Ihre Schulden zu bezahlen, Es kann auch helfen, Ihre Ausgaben für eine Weile zu reduzieren. Essen Sie mehr von Ihren Mahlzeiten zu Hause, einen vorübergehenden Ausgabenstopp verhängen, und bleiben Sie an den Wochenenden für ein paar Monate, anstatt auszugehen. Mit genügend kleinen Kürzungen bei Ihren Ausgaben, Sie können möglicherweise etwas zusätzliches Geld freisetzen, um Schulden zu bezahlen oder einen Sparpuffer aufzubauen.

Stellen Sie außerdem sicher, dass während Sie sich im Schuldentilgungsmodus befinden, Sie verwenden keine Kredite oder Kredite, um weitere Schulden anzuhäufen. Sie werden die Urlaubsschulden nie abbezahlen, wenn Sie das ganze Jahr über graben, Hören Sie also auf, Plastik zu verwenden, und wechseln Sie stattdessen zu Bargeld oder Lastschrift.

-

Wie man Schulden abbezahlt

Sehen Sie sich das Video an:So zahlen Sie Schulden ab Transkript Neues Fenster öffnen Wie man Schulden abbezahlt Schulden sind eines der Dinge, über die niemand sprechen möchte – aber wir müssen

-

F&A:Ist es in Ordnung, meinen 401(k) zu nutzen, um Kreditkartenschulden zu begleichen?

Als ich die Kolumne „The Recession Diaries“ für die Chicago Tribune schrieb und später für AOL.com liebte ich es, auf E-Mails zu antworten, weil Fragen, die von einem Leser gestellt wurden, oft die Di

Schuld

- So erhalten Sie einen Privatkredit zur Schuldentilgung

- Wie man Urteile auszahlt

- Schulden konsolidieren

- So befreien Sie sich von Kreditkartenschulden – Ihr Leitfaden

- Kreditkartenschulden refinanzieren (und schneller abbezahlen)

- Tipps, um Ihre Urlaubsschulden schnell zu begleichen

- Wie zahle ich meine hochverzinslichen Kreditkartenschulden ab?

- Wie man Kreditkartenschulden in Höhe von 15.000 $ abbezahlt

- Eine Schritt-für-Schritt-Anleitung zum Verwalten eines Windfalls

-

Schritt-für-Schritt-Anleitung zum Erhalt eines Schuldenkonsolidierungsdarlehens

Schritt-für-Schritt-Anleitung zum Erhalt eines Schuldenkonsolidierungsdarlehens Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

So sperren Sie Ihr Guthaben:Eine Schritt-für-Schritt-Anleitung

So sperren Sie Ihr Guthaben:Eine Schritt-für-Schritt-Anleitung Ein Kreditstopp ist der effektivste Weg, um zu verhindern, dass betrügerische Konten in Ihrem Namen eröffnet werden. Hier ist also, was Sie darüber wissen müssen.Bildquelle:Getty Images. Mit der berü...