Wo und in was soll ich investieren

Wenn es um Investitionen geht, Die schiere Auswahl an Optionen kann für Neulinge etwas überwältigend sein. Es ist, als würde man zum ersten Mal in einem fremden Land einkaufen gehen:Was genau befindet sich in dieser knallbunten Schachtel mit der Aufschrift „Bonds“? Ist das überhaupt etwas, das Sie kaufen möchten? Sie sehen, wie andere Leute große Aktienpakete aufheben, aber Sie sind sich nicht sicher, ob das nicht nur ein Rezept ist, um Geld zu verlieren. Und obwohl Sie wirklich schielen, um eine englische Übersetzung auf der Verpackung zu finden, Sie haben immer noch nicht den genauen Unterschied zwischen diesen sogenannten „ETFs“ und „Investmentfonds“ gefunden. Hilfe!

So entscheiden Sie, in was Sie investieren möchten

Sobald Sie ein Gefühl für Ihre Möglichkeiten haben, Es ist nicht so schwer, das „Was“ des Investierens herauszufinden.

Langfristige versus kurzfristige Ziele

Erst einmal, bevor Sie mit dem Laden Ihres Warenkorbs beginnen und einfach auf das Beste hoffen (tun Sie das nicht), Es ist wichtig, ein wenig Selbstreflexion zu machen und Ihre finanziellen Ziele festzunageln. Versuchen Sie, für eine Reise zu sparen? Einen Notfallfonds aufbauen? Grundsätzlich, Sparen Sie für etwas, das wahrscheinlich in den nächsten fünf Jahren passieren wird, oder benötigen im Notfall schnellen Zugriff auf Ihr Geld? Dann möchten Sie Ihr Geld wahrscheinlich auf ein hochverzinsliches Sparkonto oder so etwas wie ein Sparkonto anlegen. wo Sie bei Bedarf schnell darauf zugreifen können.

Wenn, auf der anderen Seite, Sie über einen langen Zeitraum Vermögen aufbauen möchten, z. B. zehn Jahre oder länger—, und Sie brauchen nicht sofort das Geld, das Sie in dieses Wachstum investieren werden, dann ist Investieren wahrscheinlich eine gute Strategie für Sie. Dies gilt insbesondere, wenn Sie für etwas Großes sparen, wie zum Beispiel Ruhestand. Wenn Sie Ihr Geld in Ruhe lassen und die angesammelten Zinsen reinvestieren, Sie profitieren von der Compoundierung, wodurch Ihr Geld viel schneller wachsen wird, als wenn es nur auf einem Sparkonto liegen würde.

Wealthsimple bietet modernste Technologie, niedrige Gebühren und die Art der personalisierten, freundlicher Service, den Sie von einem automatisierten Anlageservice vielleicht nicht für möglich gehalten hätten – beginnen Sie jetzt mit dem Investieren.

Risikotoleranz

Dann stellt sich die Frage nach dem Risiko. Wie viel Risiko sind Sie bereit und in der Lage, einzugehen? Wenn Sie 10 $ haben, 000 gespart, aber in drei Jahren wirst du das Geld für deine Tochter brauchen, wenn sie an der Universität anfängt, Dann ist Ihre Risikotoleranz im Umgang mit diesem Geld wahrscheinlich ziemlich gering. Es ist also besser, dieses Geld noch einmal an einem Ort zu speichern, an dem es anständige Zinsen ansammelt, ohne es einem Risiko auszusetzen.

Jedoch, Wenn Sie 5 $ haben, 000 herumliegen und einen Notfallfonds eingerichtet haben und wissen, dass Sie diese fünf Riesen so schnell nicht mehr anfassen müssen, Das ist eine ideale Situation für Sie, um dieses Geld zu investieren. Merken Sie sich, Geld anlegen ist immer mit Risiken verbunden. Sie können Ihr Risiko reduzieren, indem Sie stärker in Fonds oder Anleihen als in Aktien investieren und Ihre Anlagen diversifizieren, aber du investierst immer noch. Das bedeutet, dass vergangene Wertentwicklungen von Märkten kein Hinweis auf zukünftige Wertentwicklungen sind, und dass es immer das Risiko gibt, egal wie klein, dass Sie am Ende weniger haben, als Sie angefangen haben.

Diversifizieren, diversifizieren, diversifizieren

Deshalb ist Diversifikation so wichtig! Kommen wir zurück zum ausländischen Supermarkt. Sie sehen eine glänzende Schachtel, die mit etwas beschriftet ist, das Sie nicht verstehen können. aber es ist ein Bild von einer Art Keks darauf, das cool und süß und lecker aussieht, So füllen Sie Ihren Einkaufswagen nur mit diesen glänzenden Schachteln. Wenn du einen aufreißt und hineinbeißt, Sie werden schnell von Bestürzung erfüllt, wenn Sie feststellen, dass Sie gerade zehn Schachteln mit scheinbar Hundekeksen in der Sorte Lebergeschmack gekauft haben. Herzliche Glückwünsche.

Wenn Sie Ihren Einkauf abwechslungsreich gestaltet haben, indem Sie eine Auswahl an verschiedenen Artikeln in den Warenkorb gelegt haben, Sie würden keine ausländischen Hundekekse auf dem Bürgersteig essen, nachdem Sie Ihr ganzes Geld dafür ausgegeben haben. Stattdessen, wenn Sie neben anderen Dingen nur eine Kiste gekauft hätten, Du wärst nicht allzu verblüfft, dass eine Schachtel am Ende Hundesnacks waren, weil Sie viele andere Snacks zum Ausprobieren haben.

Das gleiche gilt für Investitionen. Wenn ein Teil Ihres Portfolios nicht gut abschneidet, es wird nicht Ihr ganzes Geld tanken, weil Sie Ihre Eier auf viele Körbe verteilt haben, in Bezug darauf, welche Arten von Investitionen Sie gekauft haben und in welche Branchen Sie investiert haben. Sie verteilen das Risiko und verlassen sich nicht zu sehr auf eine Aktie oder Branche.

Die Diversifizierung Ihres Portfolios bedeutet die Auswahl von Anlagevermögen aus einem breiten Feld von Branchen, was oft eine ziemlich mühsame und entmutigende Aufgabe ist, vor allem für jemanden, der kein Experte ist. Wie stellen Sie also sicher, dass Sie ein diversifiziertes Portfolio haben? Eine Möglichkeit, das Rätselraten zu beseitigen und dabei Zeit und Geld zu sparen, besteht darin, einen Robo-Advisor zu verwenden.

Ein Robo-Advisor wird mit Hilfe eines Algorithmus, Stellen Sie für Sie ein diversifiziertes Portfolio zusammen, das Ihrer Risikobereitschaft entspricht. Da sich der Markt ändert, Der Robo-Advisor nimmt Anpassungen an Ihrem Portfolio vor, um sicherzustellen, dass Sie Ihre Anlagen weiterhin diversifizieren und auf einem Risikoniveau investieren, mit dem Sie sich wohl fühlen. Da ein Robo-Advisor auch deutlich niedrigere Gebühren verlangt als ein echter Anlageberater, Sie können auch viel früher mit dem Investieren beginnen, anstatt darauf zu warten, dass Sie genug Kapital haben, um einen Berater bezahlen zu können. Diesen Weg, Sie können so viel früher investieren. In was Sie investieren sollten….

In was soll ich investieren

Obwohl Investitionen in der Populärkultur normalerweise mit Investitionen in Aktien in Verbindung gebracht werden, Es gibt viele Dinge, in die Sie investieren können, und alle haben gewisse Vor- und Nachteile, einschließlich der Tatsache, dass jede Investition, die Sie tätigen, immer mit einem gewissen Risiko verbunden ist. Hier sind alle Vermögenswerte, in die Sie investieren können:

1. Aktien

Einfach gesagt, Aktien repräsentieren ein Eigentum an einem Unternehmen. Wenn Sie eine Aktie von einem Unternehmen kaufen, Sie werden Aktionär, was bedeutet, dass Sie möglicherweise auch Dividenden erhalten. Unternehmen, die Aktien ausgeben, müssen börsennotiert sein, damit Anleger Aktien handeln können.

Leistungen: Der Hauptvorteil von Aktien besteht darin, dass sie ein großes Potenzial für hohe, langfristiges Wachstum. Börsennotierte Blue-Chip-Unternehmen haben eine nachgewiesene Eigenkapitalrendite, Das bedeutet, dass das Unternehmen aus den Investitionen seiner Aktionäre Gewinne erwirtschaften konnte. Aktien sind besonders beliebt bei Anlegern, die nach langfristigen Anlagen suchen, da Aktien, die über einen längeren Zeitraum (ab 15 Jahren) gehalten werden, ein großes Wachstumspotenzial haben.

Nachteile: Mit großem Potenzial geht ein großes Risiko einher, bedauerlicherweise. Aktien sind ziemlich riskant, da ihr Wert von der Performance eines Unternehmens an der Börse abhängt, was ziemlich volatil sein kann, vor allem kurzfristig. Die Leistung eines Unternehmens hängt von vielen Faktoren ab, die schwer vorherzusagen sind. wie die neue Version eines Produkts, das sich als fehlerhaft herausstellt, ein interner Skandal, oder durch politische Ereignisse in dem Land, in dem es seinen Sitz hat. Daher ist die vergangene Wertentwicklung einer Aktie keine Garantie für ihre zukünftige Wertentwicklung. Wie viel Ihres Portfolios aus Aktien besteht, hängt davon ab, wie viel Risiko Sie eingehen können. Wenn Sie für ein langfristiges Ziel sparen, das vielleicht 20 Jahre entfernt ist, Sich stärker auf Aktien zu stützen, könnte eine gute Möglichkeit sein, Ihr Geld im Laufe der Zeit zu vermehren. Aber wenn Sie bereits im Ruhestand sind und von Ihren Investitionen leben, um Einkommen zu erzielen, Sie sollten sich wahrscheinlich nicht auf Aktien verlassen, um die tägliche Konsistenz zu gewährleisten.

2. ETFs

Exchange Traded Funds sind der Liebling der Diversifikationsprediger, und das aus gutem grund. Während eine Aktie einen Teil eines einzelnen Unternehmens darstellt, ein ETF einen Teil eines gesamten Marktes darstellt, einschließlich aller Unternehmen, die auf diesem Markt handeln. Sie erhalten also Bruchteile von Aktien einer Reihe von Unternehmen, obwohl ETFs nicht nur auf Aktien beschränkt sind.

Leistungen: Der große Vorteil von ETFs sind ihre eingebaute Diversifikation und ihre geringen Kosten. Da ETFs im Grunde genommen Bündel von Aktien oder Anleihen sind, sie werden bereits Aktien aus den unterschiedlichsten Branchen enthalten, Unternehmen, und Sektoren. Da sie auch nicht von einem Fondsmanager verwaltet werden müssen, der mit der Auswahl von Aktien für die Aufnahme in einen Fonds beauftragt ist, ETFs sind deutlich günstiger. Sie verlangen in der Regel eine Jahresgebühr von etwa 0,05% bis 0,25%, und Online-Investmentplattformen und Robo-Advisor verzichten auf Provisionen und hohe Investitionsmindestbeträge.

Nachteile: Bei ETFs können Sie nicht auswählen, in welche Unternehmen oder Sektoren Sie investieren möchten. weil sie weite Teile des Marktes repräsentieren. Wenn Sie sich also gezielter auf einen Marktbereich konzentrieren möchten, wie die Technologiebranche, Bei ETFs ist das nicht möglich.

3. Anleihen

Eine Anleihe ist eine Art Kreditvertrag, der von einem Unternehmen oder sogar einer Regierung ausgestellt wird. Wenn Sie in eine Anleihe investieren, der Anleiheemittent verwendet dieses Geld normalerweise, um die Geschäftstätigkeit eines Unternehmens zu steigern, oder wenn es eine Regierung ist, neue Projekte wie den Bau der Infrastruktur zu übernehmen. Anleihen haben in der Regel auch ein Enddatum, bis zu dem der ursprüngliche Kreditbetrag zurückgezahlt werden muss. Inzwischen, Anleihen sammeln Zinsen an, die dann auch an den Anleiheinhaber zurückgezahlt werden.

Leistungen: Anleihen gelten oft als die sicherste und stabilste Anlage und werden empfohlen, um die Volatilität von Aktien in einem Portfolio auszugleichen, obwohl nicht alle Anleihen gleich sicher sind. Sie bieten einen konstanten Zinssatz, Aus diesem Grund werden sie oft als großartige Anlagemöglichkeiten für Rentner genannt, die es sich nicht leisten können, ihr Einkommen der Volatilität des Aktienmarktes auszusetzen.

Nachteile: Erst einmal, nicht alle Anleihen sind gleich. Anleihen von Unternehmen mit schlechter Bonität bieten höhere Zinsen, Es besteht aber auch das Risiko, dass das Unternehmen ausfällt und Ihr ursprüngliches Darlehen nicht zurückzahlen kann. Staatsanleihen gelten als stabiler, haben aber auch geringere Zinsen. Anleihekurse unterliegen auch den allgemeinen Zinssätzen, Wenn die Zinsen fallen, steigen die Anleihekurse und umgekehrt. Dies bedeutet, dass Ihr Anleihenportfolio bei steigenden Zinsen an Wert verlieren könnte.

4. Immobilien

Die Investition in Mietimmobilien kann entweder durch den Kauf in Immobilien-Investment-Trusts erfolgen, die wie Investmentfonds für Gewerbeimmobilien sind, oder indem Sie es IRL tun – entweder Eigentum kaufen, um es zu vermieten oder Eigentum zu reparieren und weiterzuverkaufen.

Leistungen: Einer der Hauptvorteile der Investition in Mietimmobilien ist das Potenzial für stetige Einnahmen aus der Miete der Immobilie. Ein weiterer Vorteil beim Kauf einer Immobilie zu Mietzwecken ist der Steuervorteil, der aus der Investition entsteht. einschließlich der Möglichkeit, Aufwendungen für die Instandhaltung der Immobilie abzuschreiben und die Miete nicht der Selbständigkeitssteuer zu unterwerfen. Ein weiterer Vorteil? Immobilien können als Inflationsschutz genutzt werden. Wenn die Preise steigen, auch die verrechnete Miete, die Sie gegen die Auswirkungen der Inflation isoliert. Auch der Wert von Immobilien steigt in der Regel mit der Zeit, Aus diesem Grund ist es eine beliebte Anlageoption.

Nachteile: Wie bei jeder anderen Investition Immobilien sind auch anfällig für Marktschwankungen, und die Wertentwicklung in der Vergangenheit ist keine Garantie dafür, was die Zukunft bringen wird. Wenn Sie eine Immobilie zum Mieten oder Umdrehen gekauft haben, Ein weiterer Nachteil sind die laufenden Wartungskosten, die Sie bezahlen müssen, da die Immobilie Reparaturen und kostenpflichtige Annehmlichkeiten erfordert.

5. Investmentfonds

Investmentfonds sind wie ETFs, außer dass sie normalerweise von einem Fondsmanager aktiv verwaltet werden, und bestehen aus einer Reihe von Aktien und/oder Anleihen, die in einem Portfolio gebündelt sind. Der Fondsmanager ist für den Kauf und Verkauf von Wertpapieren zuständig, und Bestimmen, welche Vermögenswerte in den Investmentfonds gehen.

Leistungen: Genau wie bei ETFs Ein Investmentfonds stellt sicher, dass Sie eine Diversifikation in Ihr Portfolio eingebaut haben. Sie haben Zugriff auf ein diversifiziertes Portfolio, ohne die schwierige und oft ungenaue Arbeit des Ankaufs von Vermögenswerten und deren ständiger Überwachung durchführen zu müssen, da der Fondsmanager diese Arbeit für Sie erledigt.

Nachteile: Eines der Hauptprobleme bei einem Investmentfonds besteht darin, dass sie ziemlich teuer werden können, da der Fonds für Sie verwaltet wird. Anleger müssen eine Reihe von Gebühren zahlen, einschließlich Jahresgebühren und Verkaufsgebühren, das wird unabhängig von der Performance des Fonds fällig. Und wie es bei ETFs der Fall ist, Sie haben keine wirkliche Kontrolle darüber, was in den Fonds fließt.

6. Anbieter von automatisierten Investitionen

Auch bekannt als Robo-Advisor, ein automatisierter Anlageanbieter wird genau das tun, was der Name vermuten lässt:die Erstellung eines Portfolios automatisieren, in der Regel bestehend aus ETFs, und investiere einen gewissen, jeden Monat einen vorher festgelegten Geldbetrag, und nach Bedarf neu ausbalancieren.

Leistungen: Der offensichtlichste Vorteil ist, dass Sie nicht wirklich etwas tun müssen, außer ein Konto einzurichten und einige Fragen zu Ihren finanziellen Zielen und Ihrer Risikobereitschaft zu beantworten. Und weil alles automatisiert ist, Sie überspringen alle Gebühren, die mit verwalteten Konten verbunden sind.

Nachteile: Wie bei ETFs, Sie können nicht wirklich kontrollieren, in welche Bereiche der Anbieter von automatisierten Investitionen investiert, weil es du weißt, automatisiert.

6. Die neuen Kids auf dem Block:Krypto und Weed

Es sei denn, du bist mein 96-jähriger Opa, Sie haben wahrscheinlich schon einmal von Kryptowährungen gehört, Und offensichtlich weißt du, dass all die coolen Kids davon sprechen, in Cannabis-Unternehmen als das nächste große Ding zu investieren. Wir können Ihnen nicht sagen, ob das wahr ist oder nicht (niemand kann), aber es ist definitiv eine Sache, und Sie können sowohl in Krypto-Aktien als auch in die Aktien von Cannabis-Unternehmen investieren, die an Märkten wie NASDAQ und der NYSE handeln.

Leistungen: Wie bei den meisten neuen spannende Märkte, es gibt viel Wachstumspotenzial. Obwohl der Hype um Kryptowährungen etwas nachgelassen hat, Krypto-Aktie wird immer noch als tragfähig in eine optimistische, Jung, und wachsender Markt. Das gleiche gilt für die Cannabisindustrie. Da immer mehr Staaten Gras legalisieren, die Branche wächst rasant, und immer mehr Investoren wollen sich der Partei anschließen.

Nachteile: Wie bei den meisten „neuen, spannende Märkte, „Es ist besser, sehr vorsichtig zu sein. Gehen Sie auf jeden Fall weiter und investieren Sie, aber lege nicht viel auf (ha, sorry) in diesen Unternehmen macht Sie plötzlich über Nacht zum Multimillionär. Es gibt viele Spekulationen über diese Branchen, da sie noch sehr jung sind, und Spekulation ist der Feind des gesunden Investors. Es gibt viele Risiken mit unsicheren und unbewiesenen Branchen, einschließlich des Risikos, dass es sich um eine Blase handelt und jederzeit platzen könnte. Investieren Sie also kleine Beträge, die wenn du sie verlierst, wird nicht allzu weh tun.

7. Gold

Das klingt dekadent altmodisch, nicht wahr? In Gold investieren, als wärst du ein Pirat oder so. Aber tatsächlich ist Gold aus einem bestimmten Grund ein bewährter Vermögenswert für Anleger. Es gilt als materielles Gut, das seit Jahrhunderten ein Maß für Reichtum ist. seinen Wert gehalten hat, während andere Wertpapiere wie Papierwährungen gesunken sind, und ist oft Teil eines ausgewogenen Portfolios. Außerdem ist es hübsch.

Leistungen: Gold gilt als guter Schutz, oder absichern, gegen Inflation. Der Goldpreis steigt tendenziell, wenn die Inflation steigt, Dies bedeutet, dass es eine gute Möglichkeit ist, Verluste aufgrund steigender Preise auszugleichen. Es ist auch ein Rohstoff, der in Zeiten finanzieller und geopolitischer Unsicherheit seinen Wert behält. Deshalb ist es in Krisenzeiten tendenziell ein Anlagefavorit. Ein weiterer Vorteil der Investition in Gold besteht darin, dass es ein begrenztes Angebot hat. Das bedeutet, dass es immer eine Nachfrage danach geben wird, wenn es gehandelt wird.

Nachteile: Im Vergleich zu Aktien, Gold bringt keine Dividenden, was es für viele Anleger nicht so attraktiv macht. Der Goldpreis ist auch kurzfristig volatil, Das bedeutet, dass es keine gute Anlagewahl für jemanden ist, der nach kurzfristigen Gewinnen sucht. Ein weiteres Problem bei der Investition in Gold ist, dass es normalerweise mit höheren Gebühren verbunden ist. insbesondere beim Umgang mit Goldmünzen (aufgrund von Lagerproblemen). Am Ende des Tages, Gold bringt dir wirklich nur Geld, wenn du es verkaufst, und das bedeutet, dass Sie das Risiko eingehen müssen, dass der Verkaufspreis niedriger ist als der, für den Sie ihn gekauft haben.

8. Bargeld oder Ersparnisse

Eine weitere beliebte Option? Legen Sie das zusätzliche Geld, das Sie herumliegen, auf ein Sparkonto, oder halten Sie es als Bargeld bereit. Obwohl wir dies nicht als Ihre primäre Strategie empfehlen, es gibt einige Fälle, in denen dies eine gute Idee ist.

Leistungen: Wenn Sie Bargeld zur Hand haben oder es auf einem Sparkonto aufbewahren, haben Sie sofortige Liquidität. In der Minute, in der du das Geld für etwas brauchst, bamm, es ist da. Das ist wahrscheinlich der größte Vorteil, Geld in Bargeld oder auf einem Sparkonto aufzubewahren. Kurzfristige Ziele – wie ein Urlaub – oder Notfälle sind der perfekte Kandidat für diese Art von Anlagestrategie. obwohl es so weit gehen könnte, es als Investition zu bezeichnen, könnte ein bisschen mühsam sein.

Nachteile: Inflation. Nehmen wir an, die Inflation wächst um 1,5%, und Sie legen Ihr Geld auf ein Sparkonto mit einem Zinssatz von 0,5%. Das bedeutet, dass die Inflation schneller wächst als Ihr Geld, Das bedeutet, dass Ihre Lebenshaltungskosten das Investitionswachstum übersteigen, was bedeutet, dass Sie tatsächlich Geld verlieren. Aus diesem Grund ist es keine tragfähige langfristige Strategie, Geld in bar oder in Ersparnissen zu halten.

Wo soll ich investieren?

Sobald Sie wissen, was, Es ist Zeit, herauszufinden, wo. Hier sind einige Ihrer Optionen.

Robo-Berater

Wie bereits erwähnt, Robo-Advisor sind eine beliebte Wahl bei Neuanlegern, die sich nicht sicher sind, wo sie anfangen sollen (oder sich keine hohen Verwaltungsgebühren leisten können), und unter Anlegern, die nicht die Zeit oder die Energie haben, sich mit den Marktleistungsstatistiken zu beschäftigen und einzelne Unternehmen zu recherchieren, um ein ausgewogenes Portfolio auszuwählen. Mit Hilfe eines Algorithmus, der Robo-Advisor schafft ein ausgewogenes, personalisiertes Portfolio für Sie mit Hilfe von Low-Cost-ETFs, und richtet sogar automatisierte wiederkehrende Einzahlungen und Wiederanlagen von Dividenden ein, um sicherzustellen, dass Ihr Geld kontinuierlich wächst.* *

Brokerage oder Investmentplattform

Die meisten Investitionen werden entweder über eine Makler- oder Investitionsplattform getätigt. die es Ihnen ermöglicht, die Investition über ein dort eröffnetes Konto durchzuführen (ein Robo-Advisor ist eine Art Anlageplattform, zum Beispiel). Abhängig von dem von Ihnen gewählten Servicelevel (ob Sie das Portfolio auswählen und verwalten oder ob es für Sie verwaltet wird), für ein Brokerage-Konto fallen mehr Gebühren an als für Robo-Advisor, inklusive Provision für Trades, Jahresgebühren, und/oder Gebühr für zusätzlichen Zugriff auf Daten, finanzieller Rat, und Bildungsressourcen. Einige Handelsplattformen, auf der anderen Seite, berechnen Sie nichts davon.* *

Finanzberater

Der Finanzplaner ist wie der weiße Handschuh-Service des Aktienhandels. Es ist normalerweise ziemlich teuer, aber das hat einen grund. Ein Finanzplaner hilft Ihnen persönlich bei der Verwaltung Ihres Geldes und entwickelt für Sie ein Portfolio, sowie in einigen Fällen für Sie verwalten. Sie müssen in der Regel eine Pauschale zahlen, Kommission, und möglicherweise Beratungsgebühren und Gebühren, die nach dem Prozentsatz des verwalteten Vermögens berechnet werden. Bevor Sie sich für diese Route entscheiden, Es ist wichtig, genau zu wissen, wofür Sie bezahlen und ob es sich für Sie lohnt, da Gebühren die Anlagegewinne wirklich verschlingen können, wenn Sie nicht sorgfältig planen.

Hat Ihnen all dieses Gerede über Investitionen Lust gemacht, anzufangen? Sie haben noch Fragen? Wir sind hier um zu helfen. Wealthsimple hilft Ihnen bei der Planung Ihrer finanziellen Zukunft und macht Sie mit den Besonderheiten des Investierens vertraut. alles zu geringen Kosten und mit professioneller Finanzberatung. Melden Sie sich hier an, um loszulegen.

-

4 selbstzerstörerische Geldbewegungen – und was Sie stattdessen tun sollten

Verbessern Sie wirklich Ihre Finanzen oder drehen Sie nur am Rad? Verbesserst du wirklich deine Finanzen oder drehst du nur deine Räder? Es ist immer bewundernswert, an seiner finanziellen Situatio

-

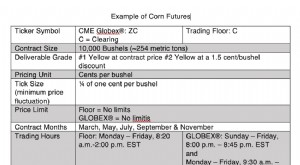

Was sind Futures und sollten Sie in sie investieren?

Wenn Sie sich jemals über die Auswirkungen von Ereignissen auf den Aktienmarkt Gedanken gemacht haben, haben Sie wahrscheinlich über Futures nachgedacht, ob Sie es wussten oder nicht. Futures können d

investieren

- Geld zu investieren:Wo es zu finden ist

- Geld online anlegen:Was Sie vermeiden sollten

- Geld- und Anlageberatung für Anfänger

- Was Inflation ist,

- Passives Investieren:Was es ist und wie es funktioniert

- Wie investiert man am besten Geld?

- In welche Aktie kann man am besten investieren?

- Was sind Vorzugsaktien und wie man investiert?

- Wo sollten Sie zuerst investieren – 401(k) vs. IRA?

-

SPACs 101:Was ist ein SPAC und sollten Sie investieren?

SPACs 101:Was ist ein SPAC und sollten Sie investieren? SPACs – sie sind derzeit der letzte Schrei in der Finanzwelt. Obwohl es sie seit den 1990er Jahren gibt, gewinnen sie in letzter Zeit an Nachfrage, um den mühsamen traditionellen IPO-Weg zu umgehen. ...

-

Was ist der Unterschied zwischen Sparen und Investieren?

Was ist der Unterschied zwischen Sparen und Investieren? Viele von uns stellen sich Sparkonten und Aktienanlagen als Mittel vor, um Geld beiseite zu legen und hoffentlich ein wenig nebenbei zu verdienen. Es gibt jedoch entscheidende Unterschiede in den Spa...