Millennials bevorzugen Bargeld gegenüber Aktien – und es könnte sie Millionen kosten

Millennials bekennen sich zu einer Liebe zum Geld, die ihre wirtschaftliche Scheu zeigt, während sie eine Risikointoleranz demonstrieren, die sie viel Zeit kosten könnte, wenn sie aufhören zu arbeiten.

Ein Jahrzehnt entfernt von der verheerendsten Finanzkrise seit fast einem Jahrhundert, Die Neigung der Millennials zur Sicherheit von Bargeld täuscht über ihre Notwendigkeit hinweg, langfristig Wohlstand zu schaffen, Das geht am besten mit einer Kombination aus Aktien und Anleihen.

Nichtsdestotrotz, wenn es darum geht, wie Millennials ihre Altersvorsorge tatsächlich anlegen, sie akzeptieren Bestände genauso wie frühere Generationen, ungeachtet dessen, was sie einem Meinungsforscher sagen könnten.

Die Frage, dann, Warum behaupten Millennials, Bargeld sei ihr bevorzugtes Gut, wenn dies nicht der Fall ist?

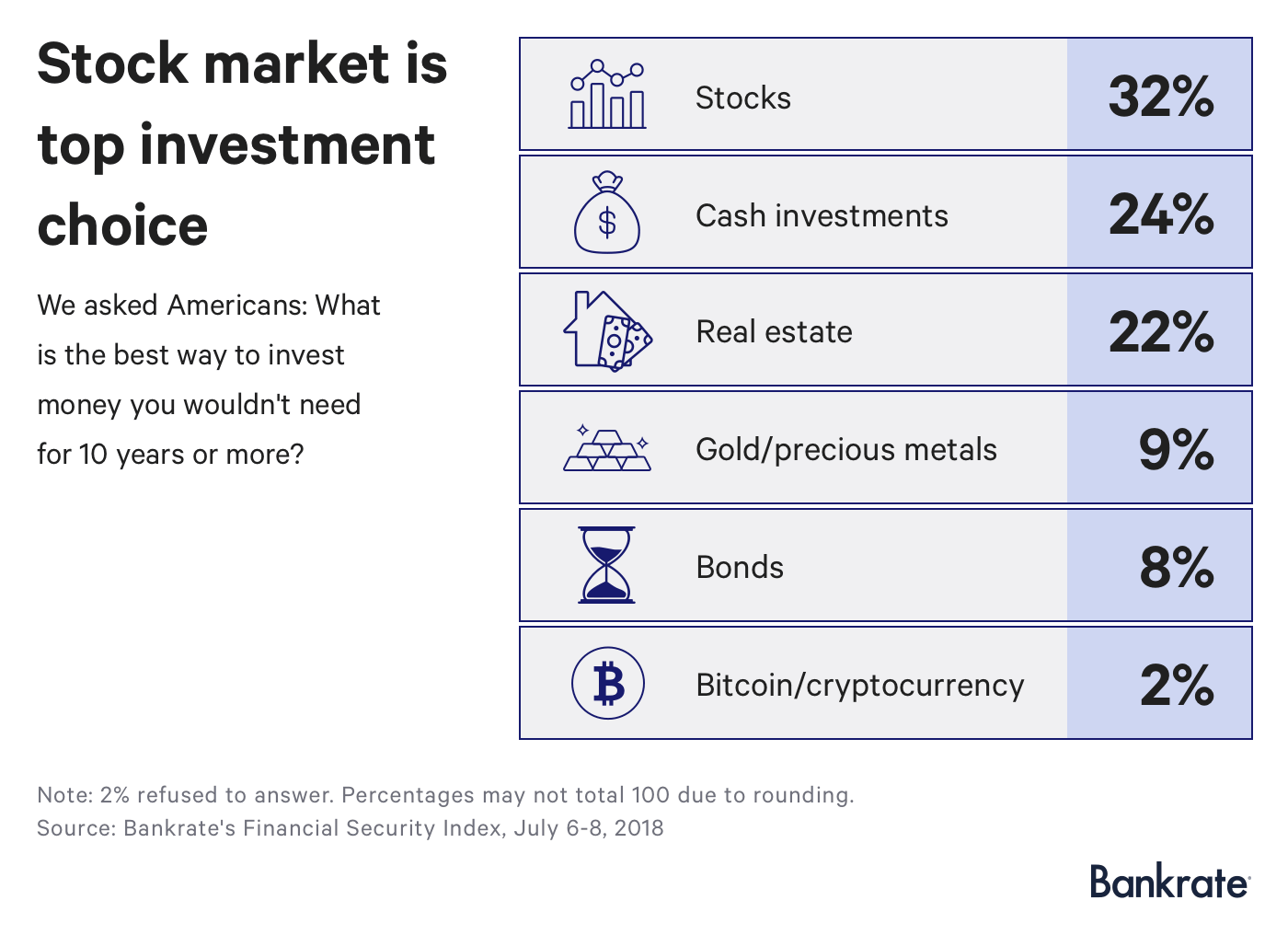

Die Börse ist die beste Anlagewahl

Ein Drittel der Amerikaner (32 Prozent) sagt, dass die Börse die beste Investition für Geld ist, das sie in einem Jahrzehnt nicht brauchen werden. laut einer neuen Bankrate-Umfrage, während weniger als ein Viertel (24 Prozent) sagen, dass Bargeld ohne Risiko ihre oberste Präferenz ist.

„Bei Anlagehorizonten von mehr als 10 Jahren die Börse eine durchaus geeignete Anlage ist, “ sagt Greg McBride, CFA, Finanzanalyst bei Bankrate. „Bargeld ist nicht und vor allem, wenn Sie nicht nach den wettbewerbsfähigsten Renditen suchen.“

Dies ist das erste Mal seit vier Jahren, dass die Befragten Immobilien nicht favorisieren, die in dieser Umfrage 22 Prozent verzeichneten. Gold, Anleihen und Bitcoin rundeten die Top 6 ab. mit Kryptowährungen, die nur 2 Prozent erhalten.

Immobilien befinden sich in einem leichten Einbruch. Der Verkauf von Eigentumswohnungen ging im Juni im Vergleich zum Vorjahr um 2,2 Prozent zurück. nach Angaben des Landesverbandes der Makler, trotz einer sich verbessernden Konjunktur. Auch der Wohnungsneubau und die Hypothekenanträge sind zurückgegangen, da die Preise gestiegen sind.

Das liegt daran, dass die Häuser stark gestiegen sind.

Der durchschnittliche Preis für ein bestehendes Eigenheim betrug 276 US-Dollar, 000 im Juni, laut NAR, in den letzten 12 Monaten um 5,2 Prozent gestiegen. Die Immobilienwerte sind 76 Monate in Folge im Jahresvergleich gestiegen. Inzwischen, die durchschnittliche 30-jährige Festhypothek liegt am 18. Juli bei 4,68 Prozent, nach Bankrate, gegenüber 4,11 Prozent vor einem Jahr.

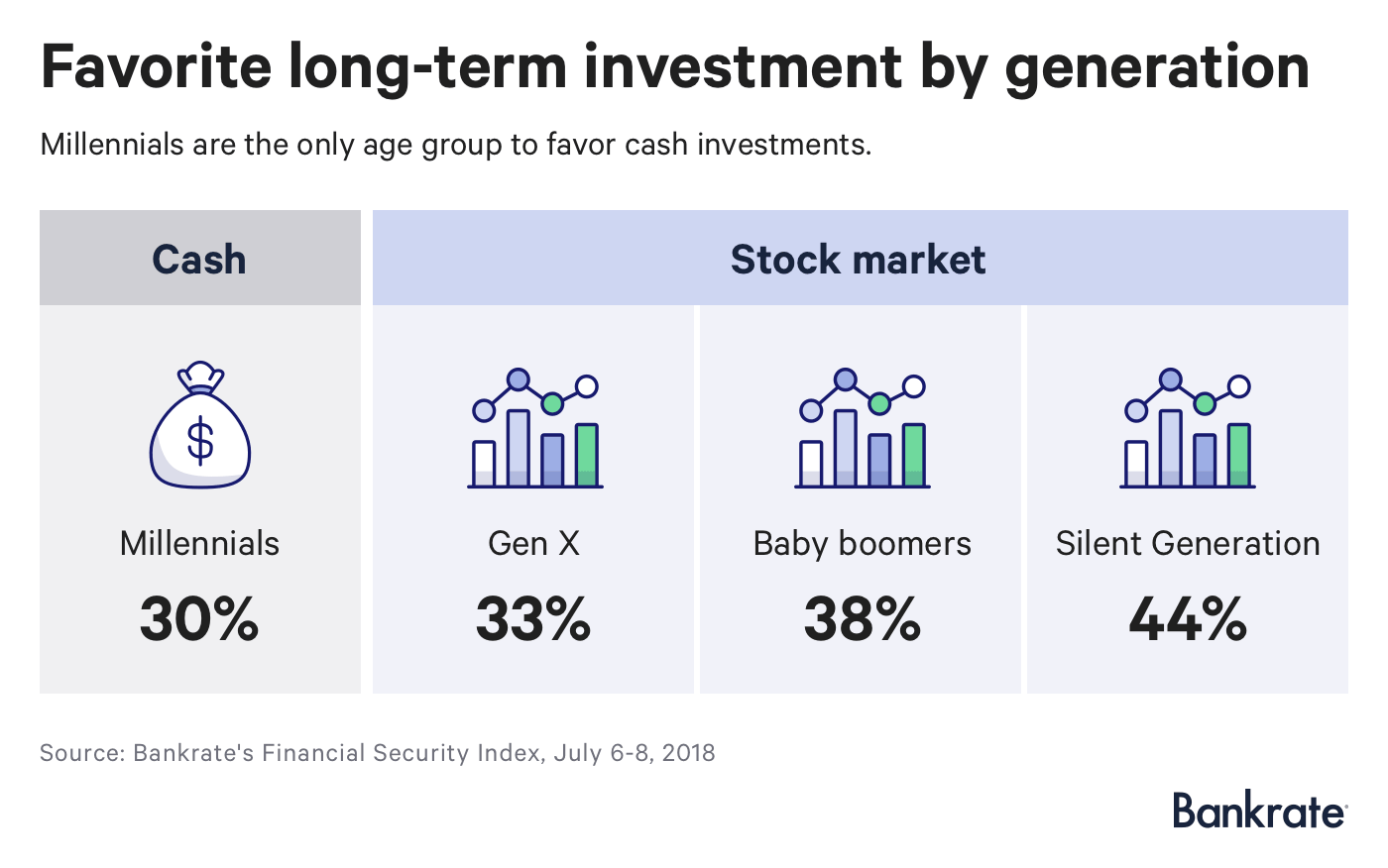

Millennials lieben Bargeld, alle anderen bevorzugen Aktien

Drei von zehn Millennials sagen, dass Bargeld ihre bevorzugte langfristige Investition ist. während jede nachfolgende Generation Ansprüche auf Aktien erhebt – ein Drittel der Generation Xer, 38 Prozent der Babyboomer und 44 Prozent der Silent Generation.

Die zweitbeliebteste Investition der Millennials, obwohl, ist die Börse, während etwa ein Fünftel aller anderen Bargeld wählte.

Millennials würden auf spektakuläre Weise verlieren, wenn sie auf diese Voreingenommenheit reagieren würden. Der Einfachheit halber, Nehmen wir an, Sie sind ein 22-jähriger Arbeiter, der mit 67 in Rente gehen möchte und 10 Prozent Ihrer 50 US-Dollar spart. 000 Gehalt in Ihrem 401(k).

Wenn Sie in einen Geldmarktfonds mit einer Rendite von 2 Prozent investiert haben, Sie würden mit ungefähr 359 $ enden, 000 bis zur Pensionierung. Wenn Sie stattdessen zu einem ausgewogenen Fonds aus Aktien und Anleihen beitragen, der eine jährliche Rendite von 8 Prozent erzielt (ähnlich der Performance von Vanguard Wellington in den letzten 15 Jahren), Sie hätten 1,9 Millionen US-Dollar.

Hassen Millennials Aktien wirklich?

Während Millennials ihre Aktienaversion behaupten können, die Realität sagt etwas anderes.

Dank der Einführung der automatischen Registrierung in Fonds mit Zieldatum – das sind Investmentfonds, die in jungen Jahren fast ausschließlich aus Aktien bestehen und mit zunehmendem Alter langsam auf Anleihen umsteigen – haben Millennials eine Menge Engagements am Aktienmarkt .

Drei Viertel der Altersvorsorge-Portfolios der 20-Jährigen bestanden aus Aktienfonds oder Stichtagsfonds, laut einem Bericht des Employment Benefit Research Institute. Inzwischen, die in ihren 30ern besaßen mehr Aktien als die in ihren 40ern, die mehr Aktien besaßen als die in ihren 50ern, und so weiter.

Geldanlagen machten bei den jüngeren Millennials nur 1 Prozent und bei den 30-Jährigen nur 2 Prozent des Portfolios aus.

So, was ist los?

Millennials bekennen vielleicht, dass sie Bargeld lieben, weil sie es so dringend brauchen.

Die Hälfte der 18- bis 29-Jährigen gibt an, finanziell besser gestellt zu sein als ihre gleichaltrigen Eltern, nach Angaben der Federal Reserve, im Vergleich zu 56 Prozent der über 60-Jährigen.

Haushalte, die von Personen unter 35 Jahren geleitet werden, nach Angaben der Fed, im Besitz von $ 2, 600 an durchschnittlichen Einsparungen im Jahr 2016, oder etwa ein Viertel der Gesamtsumme, die von der Silent Generation zusammengestellt wurde.

Millennials schieben die Familiengründung aufgrund der Rekordverschuldung von Studienkrediten und der hohen Wohnkosten auf, lassen ihnen weniger Spielraum für Fehler.

Mit wenig Hoffnung auf eine Rente, die die Hälfte der über 60-Jährigen genießt, 41 Prozent der Millennials haben keine Altersvorsorge, und nur ein Viertel hat das Gefühl, dass ihre Ersparnisse auf dem richtigen Weg für einen sicheren Ruhestand sind.

Angesichts dieser Angst, Millennials mögen sagen, dass sie Bargeld bevorzugen, weil es schwer vorstellbar ist, Gelder zu besitzen, die Sie in einem Jahrzehnt nicht brauchen werden.

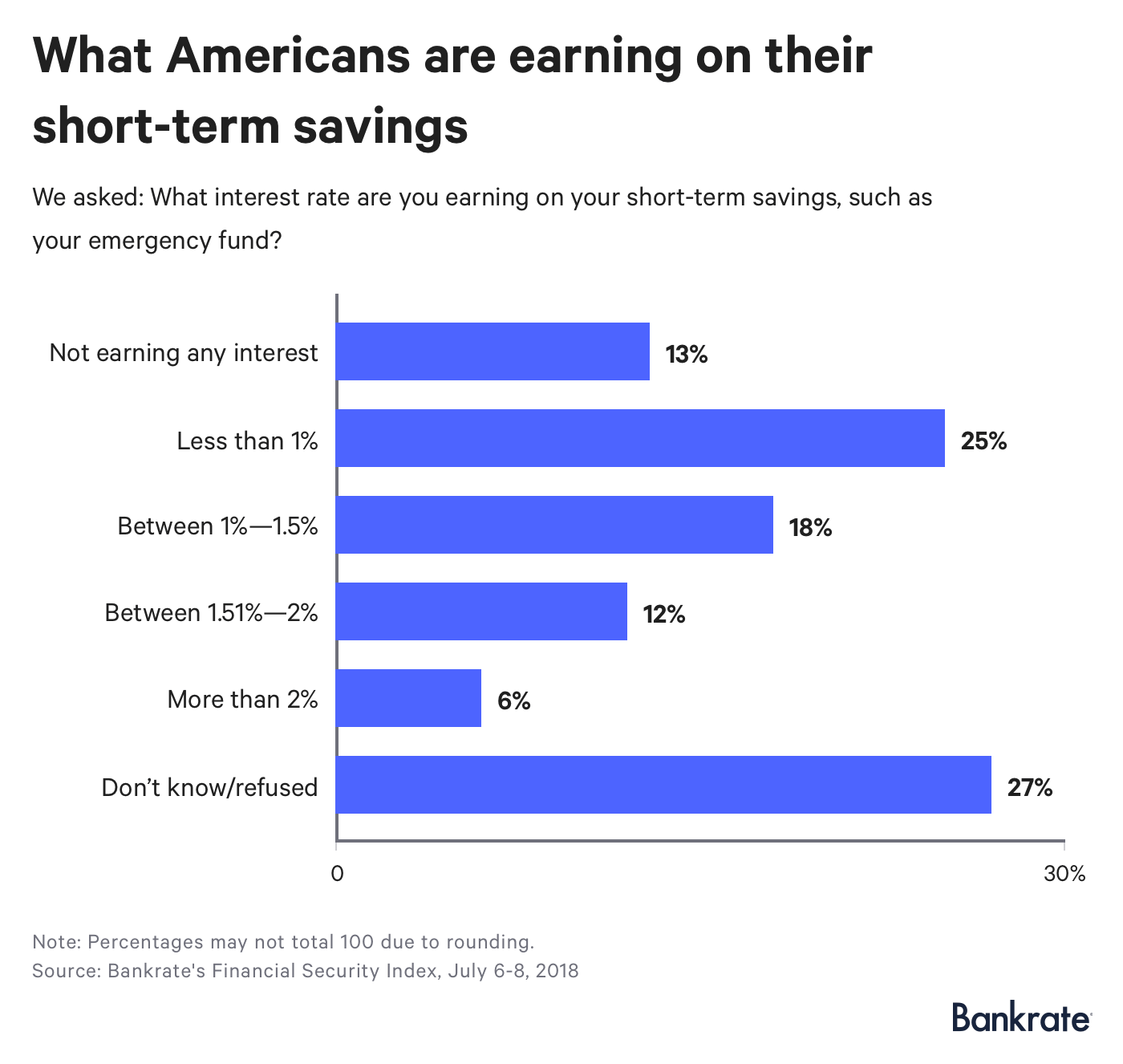

Was Amerikaner mit kurzfristigen Ersparnissen verdienen

Millennials, und Amerikaner im Großen und Ganzen, verdienen nicht so viel mit den Ersparnissen, die sie besitzen.

Nur 6 Prozent der Befragten gaben an, dass sie mehr als 2 Prozent mit ihrem Bargeld verdienen. entspricht der Obergrenze des kurzfristigen Zinsziels der Fed. Mehr als ein Viertel wusste nicht, was sie erhielten, während weitere 13 Prozent überhaupt kein Interesse bekommen.

Millennials erhielten am seltensten mehr als 1,5 Prozent, Dank ihrer dürftigen Bestände, während Boomer am wahrscheinlichsten waren.

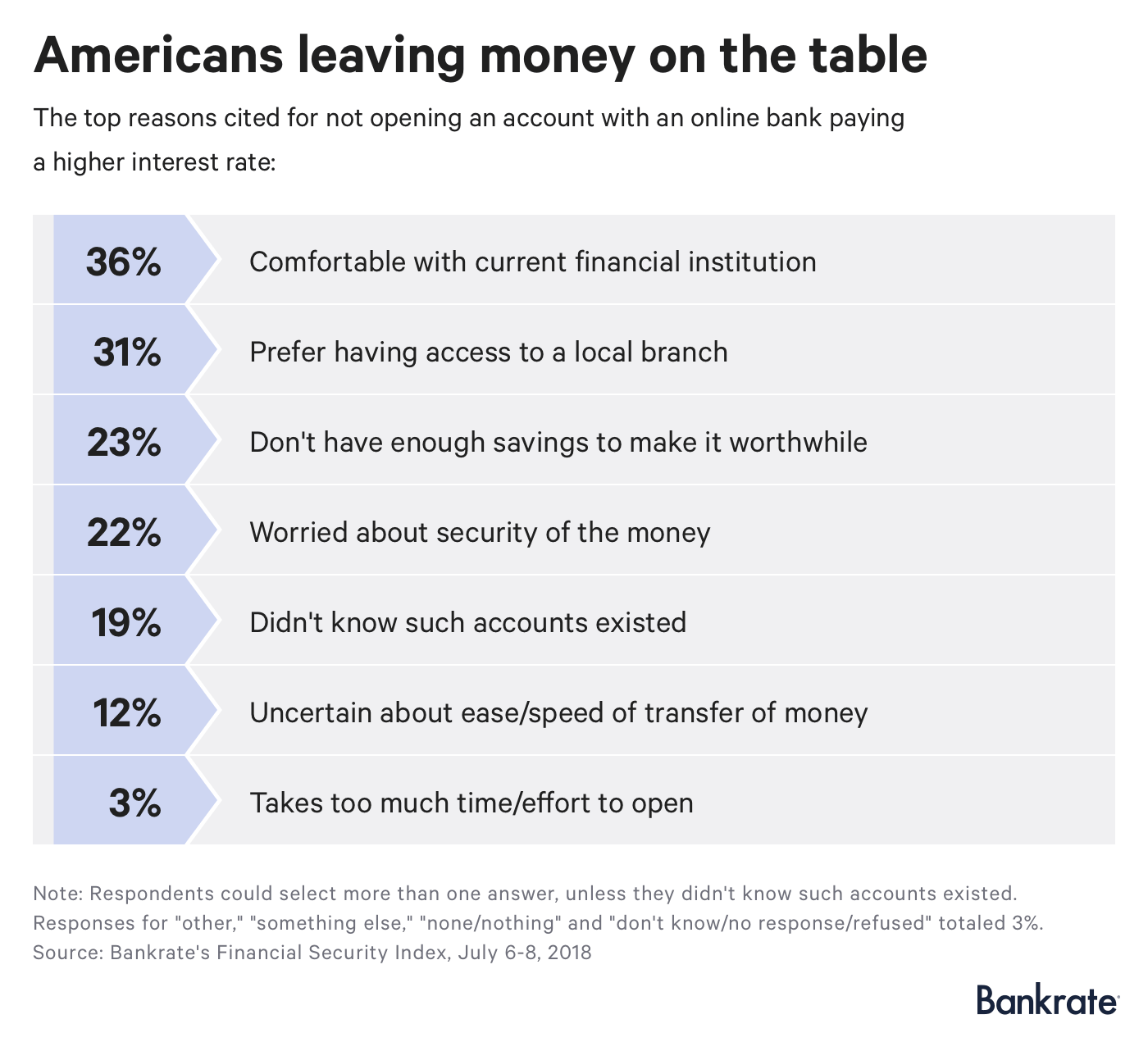

Warum Amerikaner bei Online-Banken nicht nach höheren Renditen jagen

Amerikaner, die auf der Suche nach höheren Renditen sind, brauchen nur ihren Internetbrowser zu konsultieren. Online-Banken, pro Bankrate-Daten, sind viel schneller, um höhere Renditen an die Verbraucher weiterzugeben, nachdem die Fed die Zinsen erhöht hat, als traditionelle stationäre Unternehmen.

Die meisten sehen eine Veränderung als ihre Zeit nicht wert an, 36 Prozent sind mit ihrer aktuellen Bank zufrieden und weitere 31 Prozent wünschen sich Zugang zu einer lokalen Filiale.

Fast ein Fünftel der Amerikaner, obwohl, wusste nicht, dass es solche Konten gibt.

„Ergiebiger, überregional verfügbare Banksparkonten und Geldmarkteinlagen mit sehr geringen Mindesteinlagen zu finden sind, und in einigen Fällen überhaupt keine Mindesteinzahlung – damit diese Konten buchstäblich jedem amerikanischen Haushalt zur Verfügung stehen, “, sagt McBride.

Diese Studie wurde für Bankrate.com von GfK Custom Research North America im Online-Omnibus OmniWeb durchgeführt. Die Stichprobe besteht aus 1, 000 abgeschlossene Interviews, gewichtet, um eine genaue und zuverlässige Darstellung der Gesamtbevölkerung zu gewährleisten, 18 Jahre und älter. Die Feldarbeit wurde vom 6. bis 8. Juli durchgeführt. 2018. Die Fehlerquote für die Gesamtzahl der Befragten beträgt +/- 3%.

-

Umfrage:Immobilien und Bargeld führen die Liste der bevorzugten Investitionen der Amerikaner in den nächsten 10 Jahren an

Immobilien sind langfristig die bevorzugte Anlagewahl der Amerikaner. laut einer neuen Studie von Bankrate. Immobilien waren in fünf der letzten sieben Jahre die erste Wahl, und hat zuletzt die Krone

-

7 Hindernisse für den Ruhestand (und wie man sie beseitigt)

Wie oft träumen Sie vom Ruhestand? Es ist schön, an den Tag zu denken, an dem Sie aufhören können, einem Chef zu antworten, und verbringe stattdessen deine Zeit mit Entspannung, Reisen, und das Leben

investieren

- Vor- und Nachteile fokussierter Fonds

- Übersicht über Cash- und Carry-Trades

- Vor- und Nachteile von Penny Stocks

- Verwechseln Sie nicht Cashflow und Gewinn

- 3 Gründe, sozial verantwortliche Anlageaktien zu bevorzugen

- Cash Cow-Unternehmen (und wie man sie findet)

- 15 beliebte Aktien, die Dividenden zahlen (und wie man in sie investiert)

- Bullenmärkte und Blockchains

- GameStop ist um 141 Prozent gestiegen. Könnten diese Aktien die nächsten sein?

-

Wenn das Coronavirus Ihr Einkommen gekürzt hat,

So kann eine Roth IRA verwendet werden, um Notfallgeld zu erhalten Das neuartige Coronavirus hat die Rentenkonten vieler Menschen alarmierend beschädigt – und zwar schnell. Investoren haben Angst, Di...

-

Dividendenaktien:Was sie sind und wie man in sie investiert

Dividendenaktien:Was sie sind und wie man in sie investiert Eine Dividendenaktie ist ein börsennotiertes Unternehmen, das regelmäßig Gewinne durch Dividenden mit den Aktionären teilt. Diese Unternehmen sind in der Regel sowohl konstant profitabel als auch verp...