Was ist Vomma?

Vomma ist eine griechische Option, die die Empfindlichkeit von Vega gegenüber der Änderung der impliziten Volatilität darstellt Möglichkeit. Es ist die zweite Ableitung des Optionswertes zur Volatilität. Daher, es ist auch als Griechisch zweiter Ordnung bekannt. Andere Griechen zweiter Ordnung sind Gamma, vanna, Vetter, und so weiter.

Zusammenfassung

- Vomma ist ein Grieche zweiter Ordnung, der die Sensitivität von Vega gegenüber der Änderung der impliziten Volatilität des Basiswerts einer Option misst.

- Ein positives Vomma bedeutet, dass das Vega zunimmt (abnimmt), wenn die Volatilität zunimmt (abnimmt); ein negatives vomma bedeutet, dass das vega abnimmt (zunimmt), wenn die Volatilität zunimmt (abnimmt).

- Vomma hilft, die Optionspreisänderung bei signifikanten Änderungen des Volatilitätsniveaus genauer abzuschätzen.

Vomma und Vega

Eine Option bezieht sich auf eine Art von Finanzderivat, das dem Käufer ein Recht bietet, statt einer Verpflichtung, den Basiswert zu einem vorher festgelegten Preis zu kaufen. Unternehmen, Privatanleger, und Investmentinstitute halten Optionen zur Absicherung von Risiken oder zur Erzielung von Gewinnen.

Viele Faktoren beeinflussen den Wert einer Option. Sie beinhalten den Preis und die Volatilität des Basiswerts, Zeit bis zur Ausführung, risikofreier ZinssatzRisikofreier ZinssatzDer risikofreie Zinssatz ist der Zinssatz, den ein Anleger für eine Anlage ohne Risiko erwarten kann. In der Praxis, der risikofreie Zinssatz wird im Allgemeinen als gleich dem Zinssatz angesehen, der für einen 3-Monats-Schatzwechsel des Staates gezahlt wird, im Allgemeinen die sicherste Investition, die ein Anleger tätigen kann., und so weiter.

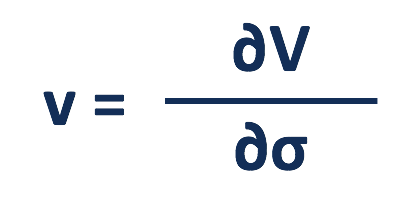

Griechen erster Ordnung werden verwendet, um die Sensitivität von Optionswerten gegenüber Veränderungen der Faktoren zu messen. Einer dieser Griechen ist Vega, die die prozentuale Änderung eines Optionspreises anzeigt, da sich die implizite Volatilität des Basiswerts um 1 % bewegt.

Anleger und Unternehmen sind eher bereit, Optionen zur Absicherung von Risiken zu kaufen, wenn die Vermögenswerte volatiler sind, was zu höheren Optionspreisen führt, und umgekehrt. Deswegen, sowohl für Call- als auch für Put-Optionen, Long-Positionen haben immer ein positives Vega, und Short-Positionen haben immer ein negatives Vega.

Griechen zweiter Ordnung berechnen die Sensitivität der Griechen erster Ordnung gegenüber der Änderung der entsprechenden Faktoren. Vomma ist ein Griechisch zweiter Ordnung, das die Veränderung der Vega misst, die auf die Veränderung der Volatilität reagiert. Auch bekannt als Vega-Konvexität, vomma nimmt die zweite Ableitung des Wertes auf die Volatilität einer Option

Wenn eine Option ein positives Vomma hat, sein Vega steigt (sinkt), wenn die implizite Volatilität steigt (fällt). Wenn das Vomma negativ ist, das Vega nimmt zu (ab), wenn die Volatilität sinkt (steigt).

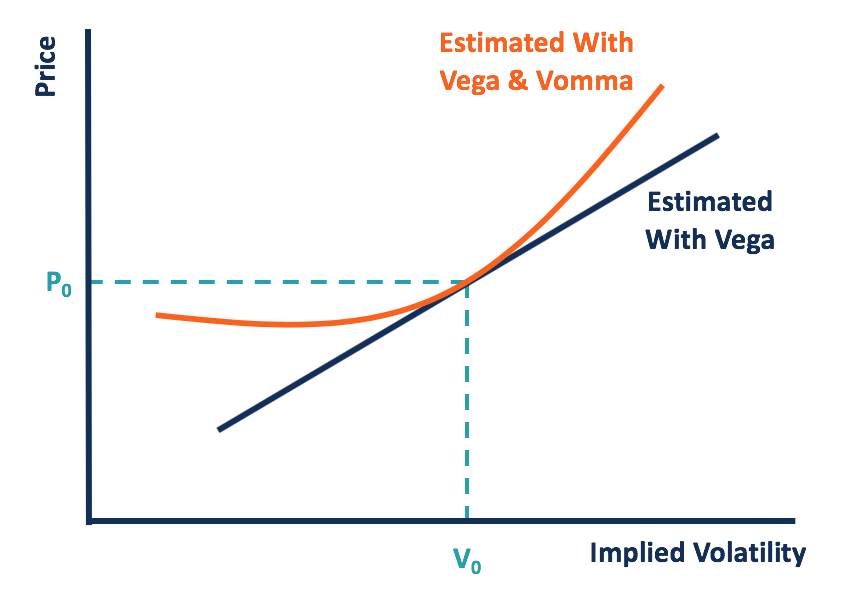

Da vega eine lineare Beziehung zwischen dem Preis und der Volatilität einer Option annimmt, vomma zeigt die Beziehung in einer konvexen Form. Dies bedeutet, dass bei alleiniger Verwendung von vega größere Änderungen der impliziten Volatilität führen zu größeren Lücken zwischen der geschätzten Preisänderung und der tatsächlichen Preisbewegung.

Durch die Kombination von Vega und Vomma, Händler können die Preisbewegung genauer einschätzen, insbesondere bei erheblichen Volatilitätsänderungen.

Nehmen wir an, dass eine Option sowohl beim Vomma als auch beim Vega positiv ist. Wenn die Volatilität steigt (fällt), der bei vega geschätzte preisanstieg (rückgang) ist geringer als der bei vega und vomma geschätzte. Daher, der Preis der Option wird immer unterschätzt, wenn nur vega verwendet wird, im Vergleich zur Berücksichtigung von Vomma.

Formel von Vomma

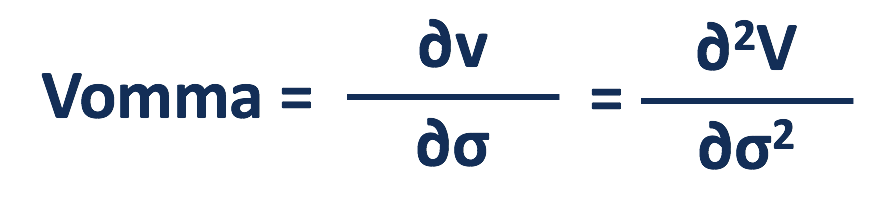

Vomma kann als Ableitung von Vega zu impliziter Volatilität berechnet werden, oder die zweite Ableitung des Optionswertes zur Volatilität.

Woher:

v =Vega

V =Optionswert

σ =Implizite Volatilität des Basiswerts

Vomma berechnet die prozentuale Änderung von Vega für jede prozentuale Änderung der impliziten Volatilität.

Zum Beispiel, eine Call-Option hat ein Vega von 5 und ein Vomma von 2. Dies bedeutet, dass wenn die implizite Volatilität des Basiswerts um 1% ansteigt, die Vega wird um 2% zunehmen, und damit steigt der Optionswert um mehr als 5 %.

Eigenschaften von Vomma

Vega und Vomma sind beide positiv für Long-Positionen und negativ für Short-Positionen. egal ob Call oder PutOptions:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen. Für Long-Positionen vega ist immer positiv, und je näher die Option am Geld (ATM) ist, je höher die vega. Für Short-Positionen, vega ist immer negativ und ist am niedrigsten, wenn die Option ATM ist.

Ebenfalls, eine Nicht-ATM-Option ähnelt eher einer ATM-Option, wenn sie eine höhere implizite Volatilität aufweist. Somit, je größer die implizite Volatilität ist, je höher der Vega für Long-Positionen ist, was auf ein positives Vomma hinweist.

Das gleiche gilt für Short-Positionen, dass ein Anstieg der impliziten Volatilität zu einem niedrigeren Vega führt, was auf ein negatives Vomma hinweist. Ein Vega nähert sich seinem höchsten oder niedrigsten Niveau mit einer verlangsamten Geschwindigkeit, andere Eigenschaften konstant halten, die Nicht-ATM-Optionen haben ein höheres Vomma als die am Geld.

Vomma &Ultima

Ultima misst die prozentuale Veränderung des Vomma für jede prozentuale Veränderung der Volatilität. Es ist ein Griechisch dritter Ordnung und kann als dritte Ableitung des Optionswertes in Bezug auf die implizite Volatilität berechnet werden.

Trader tendieren dazu, bei Long-Positionen zunehmendes Vomma und bei Short-Positionen abnehmendes Vomma zu suchen. Ultima hilft zu bestimmen, ob das Vomma zu- oder abnimmt, wenn sich die Volatilität ändert. Ein positives Ultima zeigt eine Zunahme des Vomma bei steigender Volatilität und eine Abnahme des Vomma bei sinkender Volatilität an.

Erfahren Sie mehr

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- At The Money (ATM)At The Money (ATM)At the Money (ATM) beschreibt eine Situation, in der der Ausübungspreis einer Option dem aktuellen Marktpreis des Basiswerts entspricht. Es ist ein Konzept von

- AktienoptionAktienoptionEine Aktienoption ist ein Vertrag zwischen zwei Parteien, der dem Käufer das Recht gibt, zugrunde liegende Aktien zu einem vorher festgelegten Preis und innerhalb eines bestimmten Zeitraums zu kaufen oder zu verkaufen. Ein Verkäufer der Aktienoption wird Optionsschreiber genannt. wobei dem Verkäufer eine Prämie aus dem vom Käufer der Aktienoption erworbenen Kontrakt gezahlt wird.

- Vega (ν)Vega (ν)Vega ist ein Sensitivitätsmaß, das bei der Bewertung von Optionen verwendet wird. Es ist die Sensitivität eines Optionspreises gegenüber einer 1%igen Änderung der Volatilität des Basiswerts

- Long- und Short-PositionenLong- und Short-PositionenWenn Sie investieren, Long- und Short-Positionen stellen direktionale Wetten von Anlegern dar, dass ein Wertpapier entweder steigt (bei Long) oder sinkt (bei Short). Beim Handel mit Vermögenswerten, Ein Anleger kann zwei Arten von Positionen eingehen:Long und Short. Ein Anleger kann entweder einen Vermögenswert kaufen (long gehen), oder verkaufen (leer gehen).

-

Was ist Kryptowährung?

Kryptowährung ist eine Art digitale Währung, die als Tauschmittel dienen soll. Kryptowährung ist in den letzten zehn Jahren populär geworden, bestimmtes, wobei Bitcoin zur am häufigsten verfolgten alt

-

Was ist der Volatilitätsindex (VIX)?

Anleger sind oft misstrauisch gegenüber der Marktvolatilität, insbesondere den wilden Schwankungen während der Finanzkrise 2008 und während der COVID-19-Pandemie. Für Anleger ist es selbstverständlich

investieren

-

Was ist ein Volatilitätsswap?

Was ist ein Volatilitätsswap? Volatilitätsswap bezieht sich auf ein Finanzderivat, deren Auszahlung auf der Volatilität des Basiswerts dieses Wertpapiers basiert, das ist ein TerminkontraktForward ContractEin Terminkontrakt, oft v...

-

Cboe-Volatilitätsindex (VIX):Was ist das und wie wird er gemessen?

Cboe-Volatilitätsindex (VIX):Was ist das und wie wird er gemessen? Aktien sind volatil. So viel verstehen die meisten Anleger, aber was genau ist Volatilität und wie wird sie für den Gesamtmarkt gemessen? Möglicherweise haben Sie Verweise auf etwas namens VIX gesehen...