Was ist Vega-Neutral?

Vega neutral ist eine Risikomanagementstrategie für den Optionshandel, die darauf abzielt, ein Portfolio mit einem Gesamtvega von Null zu erstellen. Vega repräsentiert die Sensitivität des Preises einer Option gegenüber der impliziten Volatilität des Basiswerts. Es ist eine der „griechischen Optionen GreeksOption Greeks sind finanzielle Messgrößen für die Sensitivität des Optionspreises gegenüber den zugrunde liegenden bestimmenden Parametern. wie die Volatilität oder der Preis des Basiswerts. Die Griechen werden bei der Analyse eines Optionsportfolios und bei der Sensitivitätsanalyse einer Option des Optionshandels verwendet.

Für den Optionshandel ist es notwendig, die Griechen zu verstehen, da sie unterschiedliche Risikodimensionen beschreiben. Vega misst, wie stark sich der Wert des Kontrakts einer Option ändert, wenn die implizite VolatilitätImplied Volatilität (IV)Implied Volatilität – oder einfach IV – den Preis einer Option verwendet, um zu berechnen, was der Markt über die zukünftige Volatilität des Basiswert hat sich um 1% verändert.

Zusammenfassung

- Vega misst die Sensitivität des Preises einer Option gegenüber der impliziten Volatilität des Basiswerts.

- Optionen auf Long-Positionen haben ein positives Vega und diejenigen auf Short-Positionen haben ein negatives Vega. In einem vega-neutralen Portfolio, das Gesamtvega aller Positionen summiert sich zu Null.

- Eine vega-neutrale Strategie erzielt Gewinne aus dem Geld-Brief-Spread der impliziten Volatilität oder dem Skew zwischen den Volatilitäten der Calls und Puts.

Was ist Vega?

Vega misst das Änderungsrisiko der impliziten Volatilität. Wenn die Volatilität eines Vermögenswerts steigt, auch der Preis der entsprechenden Option steigt, da es wahrscheinlicher ist, dass der Vermögenswert den Ausübungspreis erreichtAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines Basiswerts ausüben kann, es hängt davon ab.

Anders als die historische Volatilität, die die tatsächlichen Marktveränderungen in der Vergangenheit anzeigt, Die implizite Volatilität ist eine Prognose der Wahrscheinlichkeit von Preisbewegungen. Sie ist eine der Determinanten des Optionspreises. Je mehr (weniger) sich der Optionspreis auf eine 1%ige Änderung der impliziten Volatilität des Basiswerts ändert, desto größer (kleiner) ist das Vega der Option.

Vega kann entweder sein positiv oder Negativ , je nach Stellung. Long-Positionen in Optionen gehen mit positivem Vega einher, und Short-Positionen in Optionen kommen mit negativem Vega, unabhängig davon, ob es sich um einen Call oder Put handelt. Wenn der Optionspreis steigt, Trader mit Long-Positionen profitieren, während diejenigen mit Short-Positionen verlieren, wenn die Option ausgeübt wird.

Vega ist nicht linear, und es kann von mehreren Faktoren beeinflusst werden. Einer ist der Ausübungspreis der Option. Der Optionspreis reagiert am empfindlichsten auf die sich ändernde Volatilität des Basiswerts, wenn die Option am Geld ist (der Ausübungspreis entspricht dem KassapreisKassapreisDer Kassapreis ist der aktuelle Marktpreis eines Wertpapiers, Währung, oder Ware, die zur sofortigen Abrechnung gekauft/verkauft werden kann. Mit anderen Worten, es ist der Preis, zu dem Verkäufer und Käufer einen Vermögenswert im Moment bewerten.).

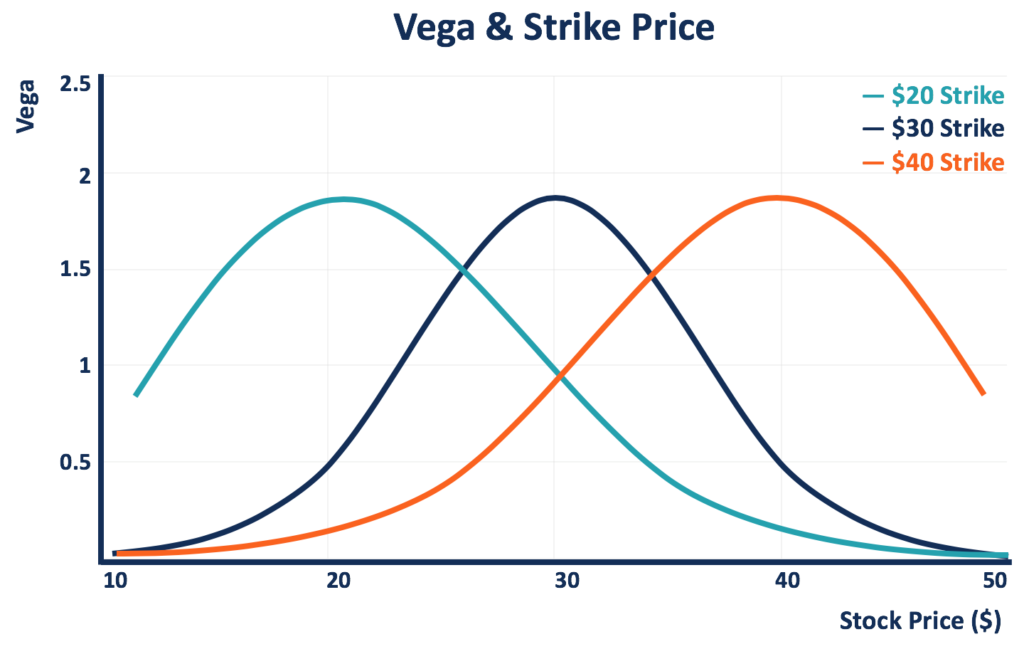

Das folgende Diagramm zeigt die Vegas von drei Optionen (bei Long-Positionen) mit unterschiedlichen Ausübungspreisen. Wenn sich der aktuelle Aktienkurs dem Ausübungspreis nähert, das Vega der Option nimmt zu, und es erreicht den höchsten Punkt, wenn die Option am Geld ist.

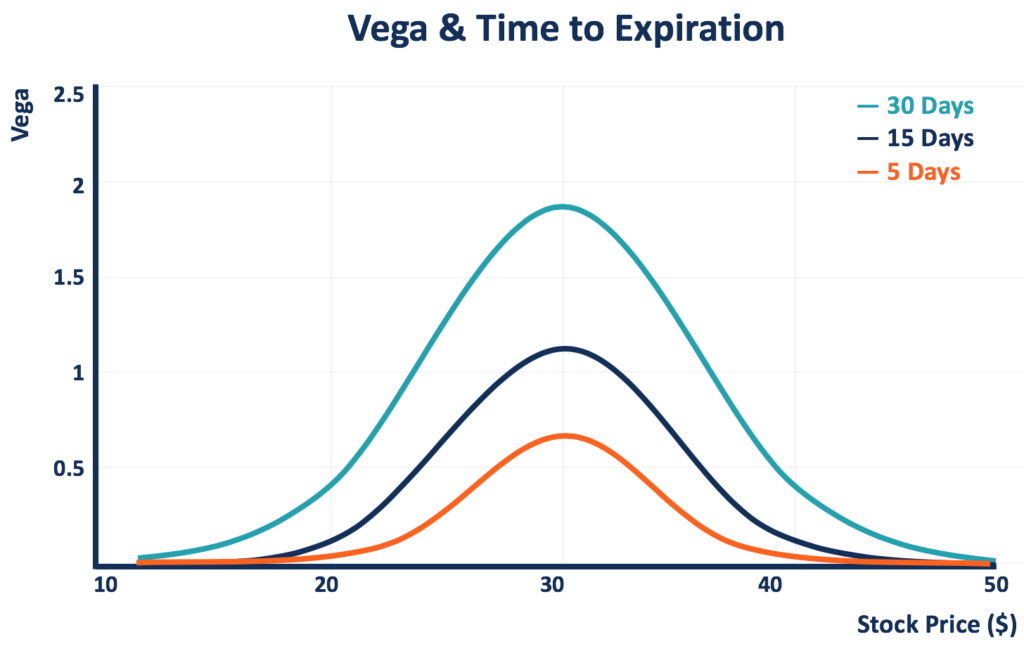

Ein weiterer Faktor, der Vega verändert, ist die Zeit bis zum Ablauf. Optionshändler neigen dazu, den Optionen, die in der weiteren Zukunft verfallen, höhere Prämien anzubieten als den sofort verfallenden, da die Wahrscheinlichkeit höher ist, dass die Option den Ausübungspreis vor dem Verfall erreichen kann. Deswegen, wenn die Zeit vergeht und sich die Option dem Verfallsdatum nähert, sein Vega nimmt ab.

Das folgende Diagramm vergleicht die Vegas von Optionen mit demselben Ausübungspreis (30 USD), aber unterschiedlichen Tagen bis zum Verfall. Je kürzer die Zeit bis zum Ablauf, desto niedriger ist die vega. Die Option mit fünf Tagen bis zum Ablauf zeigt die niedrigste Vega, im Vergleich zu denen mit 15 Tagen und 30 Tagen bis zum Ablauf.

Vega Neutral verstehen

Da eine Änderung der impliziten Volatilität eines Vermögenswerts Risiken für den Preis der entsprechenden Option birgt, eine vega-neutrale Strategie kann implementiert werden, um solche Risiken zu managen. Wie oben erwähnt, vega kann entweder positiv oder negativ sein, abhängig von der Position, die ein Optionshändler einnimmt.

Durch die Verwaltung der Positionen und vieler gehaltener Optionen, Ein Optionshändler kann eine vega-neutrale Position erreichen, bei der das gesamte Vega null ist. An einer solchen Stelle, die Änderungen der impliziten Volatilität wirken sich nicht mehr auf den Gesamtwert der Position aus (bei einer Änderung der impliziten Volatilität von 1 %, der Optionspreis ändert sich um 0%), und verursachen somit keinen Verlust.

Erstellen eines Vega-neutralen Portfolios

In einem vega-neutralen Portfolio, das Gesamtvega aller Positionen im Portfolio ergibt null. Das positive Vega der Long-Positionen wird durch das negative Vega der Short-Positionen perfekt ausgeglichen. Ein Optionshändler kann ein solches Portfolio erstellen, indem er das gesamte Vega aus allen Positionen im Portfolio berechnet und die Positionen so verwaltet, dass eine Summe von Null erreicht wird.

Angenommen, das aktuelle Portfolio zeigt ein Vega von V P , und ein Händler möchte N Optionseinheiten mit einem Vega von V . pro Einheit leerverkaufen EIN . Das Portfolio ist vega-neutral, wenn N =V P /V EIN .

Zum Beispiel, Ein Portfolio besteht aus 200 Lots von $50 Strike Calls mit einem Vega von 5 pro Einheit. Das Portfolio ist dem impliziten Volatilitätsrisiko mit einem Gesamtvega von 1 ausgesetzt. 000. Bei einem Rückgang der impliziten Volatilität des Basiswerts um 1 %, der Portfoliowert wird um 20 % sinken.

Der Händler sucht dann nach einer Short-Position für denselben Basiswert zu einem anderen Ausübungspreis, um das Risiko zu eliminieren. Wenn es 55 $ Strike Calls mit einem Vega von 2 pro Einheit gibt, der Händler sollte 500 Lots leerverkaufen, um Vega-Neutralität zu erreichen (neues Portfolio-Vega =[200*5] – [5*200] =0).

Das Obige ist ein einfaches Beispiel für ein vega-neutrales Portfolio, das komplexe Bedingungen nicht berücksichtigt, wie unterschiedliche Verfallsdaten oder zugrunde liegende Vermögenswerte. Bei Optionen mit unterschiedlichen Verfallsdaten, ein zeitgewichtetes Vega sollte benutzt werden; für Optionen mit unterschiedlichen Basiswerten, die Korrelation zwischen den impliziten Volatilitäten der Vermögenswerte sollte berücksichtigt werden.

Vega-Neutralität kann auch durch die Implementierung oder Kombination anderer Optionshandelsstrategien erreicht werden. Zum Beispiel, eine häufig verwendete Strategie ist die Verwendung einer Risikoumkehrungsstrategie (ein Put mit einem Strike gegen einen Call mit einem höheren Strike), wenn Put und Call das gleiche Vega zeigen.

Gewinne aus einem Vega-neutralen Portfolio

Ein vega-neutrales Portfolio profitiert weder, noch verliert es, wenn sich die implizite Volatilität ändert. Allgemein, Es gibt zwei Möglichkeiten für ein vega-neutrales Portfolio, Gewinne zu erzielen:aus (1) dem Geld-Brief-Spread der impliziten Volatilität oder (2) dem Skew zwischen den Volatilitäten der Calls und Puts.

Bei der Geld-Brief-Spread-Methode Ein Händler kann Optionen mit einem impliziten Volatilitätsniveau kaufen und andere Optionen mit dem höheren impliziten Volatilitätsniveau verkaufen (also zu einem höheren Preis). Mit der richtigen Portion das Portfolio kann vega-neutral bleiben.

Bei der Abweichung zwischen der Volatilitätsmethode, wenn ein Händler erwartet, dass die implizite Volatilität von Puts im Vergleich zu Calls ansteigt, da sich die Volatilitätskurve insgesamt nicht verschiebt, er kann eine vega-neutrale Risikoumkehrstrategie implementieren, um Gewinne zu erzielen.

Verwandte Lektüre

CFI bietet die Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich für das CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- DeltaDelta (Δ)Delta ist ein Maß für die Risikosensitivität, das bei der Bewertung von Derivaten verwendet wird. Es ist eine der vielen Maßnahmen, die mit einem griechischen Buchstaben bezeichnet werden. Die Reihe der Risiken

- Optionen:Calls und PutsOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen.

- Gamma (γ)Gamma (γ)In der Finanzwelt, Gamma bezieht sich auf die Änderungsrate von Delta. Es wird genauer verwendet, wenn über Optionen gesprochen wird. Gamma, für Optionen, ist

- Long- und Short-PositionenLong- und Short-PositionenWenn Sie investieren, Long- und Short-Positionen stellen direktionale Wetten von Anlegern dar, dass ein Wertpapier entweder steigt (bei Long) oder sinkt (bei Short). Beim Handel mit Vermögenswerten, Ein Anleger kann zwei Arten von Positionen eingehen:Long und Short. Ein Anleger kann entweder einen Vermögenswert kaufen (long gehen), oder verkaufen (leer gehen).

-

Was ist Vega?

Vega fällt unter die Reihe von Sensitivitätskennzahlen, die als GreeksOption bezeichnet werden GreeksOption Greeks sind finanzielle Kennzahlen für die Sensitivität des Optionspreises gegenüber den zug

-

Was ist marktneutral?

Marktneutral bezieht sich auf eine Art von Anlagestrategie, bei der ein Anleger entweder von einem Anstieg oder einem Rückgang der Aktienkurse profitieren kann. Es wird normalerweise durchgeführt, um

investieren

-

Was ist eine nackte Option?

Was ist eine nackte Option? Eine nackte Option ist ein Anlagebegriff, der sich darauf bezieht, dass ein Anleger eine Option verkauft, ohne eine entsprechende Position im zugrunde liegenden Wertpapier der Option zu halten. Der Ve...

-

Was ist ein nackter Put?

Was ist ein nackter Put? Ein nackter Put bezieht sich auf eine Situation, in der ein Anleger eine Put-Option verkauft, ohne bereits eine entsprechende Short-Position im zugrunde liegenden Wertpapier der Option zu haben. Dies ...