Was ist Strangle?

Strangle ist eine AnlagemethodeAnlagemethodenDieser Leitfaden und die Übersicht über Anlagemethoden skizzieren die wichtigsten Möglichkeiten von Anlegern, Geld zu verdienen und Risiken an den Kapitalmärkten zu managen. Eine Anlage ist jeder Vermögenswert oder jedes Instrument, das mit der Absicht gekauft wird, es zu einem späteren Zeitpunkt zu einem höheren Preis als dem Kaufpreis zu verkaufen (Kapitalgewinne), oder in der Hoffnung, dass der Vermögenswert direkt Einnahmen (wie Mieteinnahmen oder Dividenden) einbringt. bei denen ein Anleger eine Call- und eine Put-Option mit gleichem Fälligkeitsdatum hält, hat aber unterschiedliche Ausübungspreise. In einer Würgestrategie, ein Inhaber in Kraft, kombiniert die Funktionen einer Call- und einer Put-Option in einem einzigen Trade, und die Gesamtposition ist das Netto der beiden Optionen.

Ein Strangle ist eine gute Anlagestrategie, wenn der Anleger der Meinung ist, dass das zugrunde liegende Wertpapier anfällig für große kurzfristige Kursbewegungen ist. Die Ausführung eines Strangles bedeutet, dass der Anleger auf eine große Kursbewegung nach oben oder unten in der zugrunde liegenden Aktie setzt.

Obwohl Würge und Straddle ähnlich sind, ersteres beinhaltet zwei unterschiedliche Ausübungspreise. In einem Straddle, sowohl Call- als auch Put-Optionen teilen sich ähnliche AusübungspreiseAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines zugrunde liegenden Wertpapiers ausüben kann. abhängig von und Ablaufdatum.

Zusammenfassung

- Strangle bezieht sich auf eine Handelsstrategie, bei der der Anleger eine Position in einem Wertpapier mit einer Call- und einer Put-Option mit unterschiedlichen Ausübungspreisen hält. aber das gleiche Verfallsdatum..

- Es wird verwendet, wenn der Anleger glaubt, dass der zugrunde liegende Vermögenswert stark schwankt, ist sich aber in der richtung unsicher..

- Ein Strangle teilt ähnliche Handelsfunktionen mit einem Straddle, außer dass erstere zwei unterschiedliche Ausübungspreise beinhaltet, und letzterer verwendete den gleichen Ausübungspreis.

Wie ein Strangle funktioniert

Langes Würgen

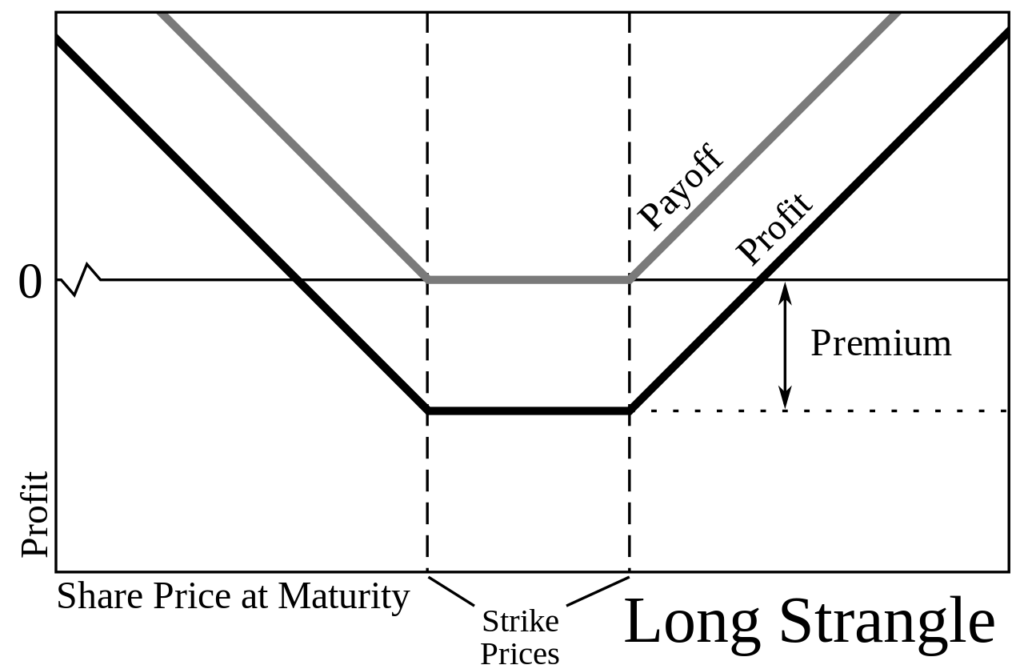

Ein Long Strangle ist eine beliebte Strategie bei Anlegern, wobei sowohl ein Long Call als auch ein Long Put mit unterschiedlichen Ausübungspreisen – aber mit demselben Verfallsdatum – gleichzeitig gekauft werden.

Typischerweise die Call-Option einen höheren Ausübungspreis hat als der aktuelle Marktpreis der zugrunde liegenden Aktie, während die Put-Option einen Ausübungspreis hat, der unter dem aktuellen Marktpreis liegt. Diese Handelsstrategie hat auf beiden Seiten des Marktes unbegrenztes Gewinnpotenzial. Gewinn wird erzielt, wenn sich der zugrunde liegende Vermögenswert in eine Richtung über einen Break-Even-Punkt hinaus bewegt.

Der maximale Verlust ist auf die für die beiden Optionen gezahlte Prämie begrenzt und tritt ein, wenn der Basiswert, bei Ablauf, liegt zwischen den Marktpreisen. Es hat zwei Break-Even-Punkte – den Marktpreis der Call-Strike-Option plus die Belastung, und dem Ausübungspreis der Put-Option abzüglich der Belastung.

Ein langer Strangle wird durch die Auswirkungen des Zeitverfalls beeinflusst. Vor dem Ablaufdatum, ein Strangle-Wert steigt mit steigender VolatilitätVolatilitätVolatilität ist ein Maß für die Kursschwankungen eines Wertpapiers im Zeitverlauf. Sie gibt an, wie hoch das Risiko ist, das mit den Preisänderungen eines Wertpapiers verbunden ist. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um vergangene Kursschwankungen und -rückgänge mit abnehmender Volatilität zu bewerten.

Kurzes Würgen

Auf der anderen Seite, ein kurzer Würgegriff bezieht gleichzeitig den Investor mit ein Verkauf Call- und Put-Optionen zu unterschiedlichen Marktpreisen, aber mit gleichem Fälligkeitsdatum. Die Strategie ist für Anleger von Vorteil, da beim Verkauf beider Optionen eine Prämie kassiert wird. jedoch nur, wenn der Preis des Basiswerts innerhalb der beiden Ausübungspreise bleibt und die Optionen beide verfallen.

Anleger verfolgen die Short-Strangle-Strategie mit der Erwartung, dass der Kurs der zugrunde liegenden Aktie innerhalb einer Spanne hin und her schwankt. was zum Zeitverfall beider Optionen führt. Steigt der Preis über den Ausübungspreis der Call-Optionen oder unter den Ausübungspreis der Put-Option, wird die Option ausgeübt und der Short-Strangle führt zu einem Verlust.

Die Anleger realisieren den maximalen Gewinn, der die Nettoprämie für das Schreiben der beiden Optionen ist, wenn der Basiswert zwischen den Ausübungspreisen beider Optionen bleibt. Das Hin- und Herschwanken führt zu einem Gewinn, da die Optionen nicht vom Optionsinhaber ausgeübt werden.

Wie beim langen Würgen, Short Strangle hat zwei Break-Even-Punkte – die Summe aus dem gesammelten Premium-Guthaben und dem Marktpreis des Short-Calls, und dem Ausübungspreis des Short-Put abzüglich der vereinnahmten Prämie.

Strangle vs. Straddle

Ein Strangle und ein Straddle haben einige gemeinsame Eigenschaften, da sie Gewinne erzielen, wenn es große Hin- und Herbewegungen in einem zugrunde liegenden Wertpapier gibt. Ähnlich, ein kurzer Straddle und ein kurzer Würge sind dasselbe, mit einem begrenzten Gewinn in Höhe der eingenommenen Prämie aus beiden Optionen abzüglich der Handelskosten.

Nichtsdestotrotz, ein Long Straddle beinhaltet den Kauf von Call- und Put-Optionen zum gleichen Ausübungspreis, wo Gewinne erzielt werden können, wenn die Preise steigen oder fallen. Bei den gekauften Optionen handelt es sich um In-the-Money-Optionen.

Mit einem langen Straddle, Anleger profitieren vor Ablauf, wenn der Ausübungspreis einer Call- oder Put-Option die von beiden Seiten eines Trades gezahlte Gesamtprämie übersteigt. Dies impliziert, dass ein Straddle nicht unbedingt einen großen Preissprung erfordert, um profitabel zu sein.

Ein weiterer Unterschied, der die beiden Strategien unterscheidet, besteht darin, dass ein Strangle im Allgemeinen weniger teuer ist, aber mit einem höheren Risiko verbunden ist, da der zugrunde liegende Vermögenswert eine größere Bewegung ausführen muss, um einen Gewinn zu erzielen. Dies liegt daran, dass aus dem Geld Optionen gekauft werden.

Vor- und Nachteile eines Strangles

Vorteile

- Bietet Gewinnpotenzial bei Preisbewegungen nach oben oder unten

- Günstiger im Vergleich zu anderen Handelsstrategien wie Straddle

- Bietet unbegrenztes Gewinnpotenzial in beide Richtungen

Nachteile

- Nur profitabel nach einer massiven Änderung des Ausübungspreises des Basiswerts

- Kommt mit mehr Risiken im Vergleich zu anderen Strategien, wie aus dem Geld Optionen verwendet werden.

- Auswirkungen des Zeitverfalls schmälern den Gewinn

Zusätzliche Ressourcen

CFI bietet die Capital Markets &Securities Analyst (CMSA)™-Programmseite - CMSARegistrieren Sie sich für das CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- StraddleStraddleEine Straddle-Strategie ist eine Strategie, bei der gleichzeitig eine Long-Position und eine Short-Position auf ein Wertpapier eingegangen werden. Betrachten Sie das folgende Beispiel:Ein Händler kauft und verkauft gleichzeitig eine Call-Option und eine Put-Option für denselben Basiswert zu einem bestimmten Zeitpunkt

- Optionen:Calls und PutsOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen.

- MarktpreisMarktpreisDer Begriff Marktpreis bezieht sich auf den Geldbetrag, für den ein Vermögenswert auf einem Markt verkauft werden kann. Der Marktpreis eines bestimmten Gutes ist ein Konvergenzpunkt

- Call-PrämieCall-Prämie Eine Call-Prämie bezieht sich auf den Betrag über dem Nennwert, den ein Anleger erhält, wenn der Schuldner das Wertpapier vor dem Fälligkeitsdatum zurückzahlt.

-

Was ist Preisfixierung?

Unter Preisfestsetzung versteht man eine Vereinbarung zwischen Marktteilnehmern, gemeinsam untere, oder Preise stabilisieren, um Angebot und Nachfrage zu kontrollieren Angebot und NachfrageDie Gesetze

-

Was ist Preisskimming?

Preisabschöpfung, auch als Skim-Pricing bekannt, ist eine Preisstrategie, bei der ein Unternehmen einen hohen Anfangspreis verlangt und den Preis dann schrittweise senkt, um preisbewusstere Kunden zu

Investition

-

Was ist Volatilität?

Was ist Volatilität? Die Volatilität ist ein Maß für die Preisschwankungsrate eines WertpapiersMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligung...

-

Was ist Preisdiskriminierung?

Was ist Preisdiskriminierung? Preisdiskriminierung bezieht sich auf eine Preisstrategie, die Verbrauchern unterschiedliche Preise für identische Waren oder Dienstleistungen berechnet. Verschiedene Arten von Preisdiskrimin...