Was ist eine qualifizierte Verfügung?

Qualifizierte Veräußerung ist ein in den USA verwendeter Steuerbegriff, der sich auf einen Verkauf oder eine andere Veräußerung von Anteilen bezieht, die für die individuelle Veräußerung der Aktie steuerlich günstig behandelt werden.

Qualifizierende Verfügungen sind für Aktionäre wichtig, da zwischen dem regulären Einkommensteuersatz des Aktionärs und dem deutlich niedrigeren langfristigen Kapitalertragsteuersatz eine große Diskrepanz bestehen kannKapitalertragsteuerKapitalertragsteuer ist eine Steuer, die auf Kapitalgewinne oder die Gewinne, die eine natürliche Person erzielt, erhoben wird Vermögenswerte verkaufen. Die Steuer wird erst erhoben, wenn der Vermögenswert in Bargeld umgewandelt wurde, und nicht, wenn es noch in der Hand eines Investors ist. qualifizierende Verfügungen können den Aktionären eine erhebliche Menge an Steuern in Bezug auf die geschuldeten Steuern sparen.

Die qualifizierenden Veräußerungssteuerregeln gelten am häufigsten für Aktien, die Einzelpersonen aufgrund ihrer Anstellung bei dem die Aktien ausgebenden Unternehmen erwerben. Sie können Aktien über einen Mitarbeiter-Aktienkaufplan (bekannt als ESPP) oder Incentive-Aktienoptionspläne (bezeichnet als ISOs) erwerben.

ISOs sind in der Regel Aktienkaufoptionen, die Mitarbeitern angeboten werden, die eine Position der oberen Führungsebene bekleiden, wie der Chief Executive Officer (CEO), Finanzvorstand (CFO), oder Verkaufsleiter.

Zusammenfassung

- Qualifizierte Veräußerung ist ein in den USA verwendeter Steuerbegriff, der sich auf einen Verkauf oder eine andere Veräußerung von Anteilen bezieht, die steuerlich begünstigt werden.

- Die qualifizierenden Verfügungsregeln sind wegen der großen Diskrepanz zwischen dem Grenzsteuersatz einer Person und dem deutlich niedrigeren Kapitalertragsteuersatz wichtig.

- Der entscheidende Faktor für qualifizierte Verfügungen ist die Dauer, die eine Person Aktien hält, bevor sie sie verkauft.

Wie es sich auf Ihre Steuern auswirkt – Beispiel

Angenommen, Sie erwerben 100 Aktien Ihres Unternehmens über einen ESPP, der es Ihnen ermöglicht, Aktien mit einem Rabatt von 10 % auf ihren aktuellen Marktpreis zu kaufen.MarktpreisDer Begriff Marktpreis bezieht sich auf den Geldbetrag, für den ein Vermögenswert auf einem Markt verkauft werden kann. Der Marktpreis eines bestimmten Gutes ist ein Konvergenzpunkt von 20 USD pro Aktie, Sie müssen also nur 18 USD pro Aktie für die Aktie bezahlen. Ihr Gesamtkaufpreis für 100 Aktien beträgt 1 USD, 800.

Weiter, Nehmen Sie an, dass Sie Ihre Aktien einige Jahre später zu einem Preis von 35 US-Dollar pro Aktie verkaufen können. Ihr Gesamterlös aus dem Verkauf Ihrer Aktien beträgt 3 USD, 500. $3, 500 minus 1 $, 800 Kaufpreis gibt Ihnen einen ordentlichen Bruttogewinn von 1 USD, 700.

So würde die steuerliche Behandlung Ihrer Aktiengewinne aussehen, wenn der Verkauf Ihrer Aktien eine qualifizierende Veräußerung ist:

- Sie würden mit Ihrem regulären Einkommensteuersatz auf den Gewinn von 2 USD pro Aktie besteuert, den Sie durch den Kauf der Aktien zu einem ermäßigten Preis von 18 USD pro Aktie (gegenüber einem Marktpreis von 20 USD) erzielen; unter der Annahme, dass Sie in der Steuerklasse von 35% liegen, dass die Steuerschuld 70 US-Dollar (2 US-Dollar pro Aktie, mal 100 Aktien, multipliziert mit 35%).

- Der zusätzliche Gewinn, den Sie beim Verkauf Ihrer Aktien erzielen, beträgt 15 USD pro Aktie – die Differenz zwischen Ihrem Verkaufspreis von 35 USD pro Aktie und dem nicht diskontierten Marktpreis von 20 USD pro Aktie, der beim Kauf der Aktie bestand; dieser Gesamtgewinn von 1 USD, 500 würden nur mit dem deutlich niedrigeren Kapitalertragsteuersatz von 15 % besteuert, Ihre Steuerschuld beträgt 225 USD (15 USD pro Aktie, mal 100 Aktien, mit 15% multipliziert).

- Ihre gesamte Steuerschuld würde 295 USD betragen (70 USD + 225 USD =295 USD).

Im Gegensatz, wenn der Verkauf Ihrer Aktien keine qualifizierende Verfügung war, dann würden Sie mit dem 35% Einkommensteuersatz auf den gesamten Gewinn besteuertGewinn vs. CashIn der Finanzbranche ist es sehr wichtig, den Unterschied zwischen Gewinn vs. Cash zu verstehen. Der Gewinn ist definiert als Umsatz abzüglich aller Kosten einer aus Ihrer Aktie realisierten Aktie – 1700 USD. Es würde Ihre Steuerschuld auf Ihre Aktiengewinne 595 USD (1 USD 700 multipliziert mit 35%) – fast doppelt so viel wie Ihre Steuerschuld bei einer qualifizierenden Verfügung.

Was gilt als qualifizierte Disposition?

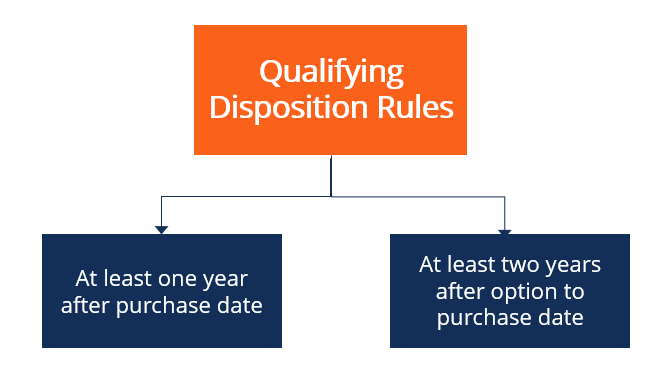

Da es für Sie in Bezug auf Ihre Steuerpflicht natürlich einen großen Unterschied machen kann, Es ist wichtig, die Regeln zu kennen, die regeln, ob der Verkauf Ihrer Aktien die Voraussetzungen für eine qualifizierte Veräußerung erfüllt. Zwei Grundregeln, die qualifizierende Dispositionen bestimmen:

- Das Datum des Aktienverkaufs muss mindestens ein Jahr oder länger ab dem Kaufdatum der Aktie liegen.

- Das Datum des Aktienverkaufs muss mindestens zwei Jahre oder länger ab dem Tag liegen, an dem die Option zum Kauf der Aktien gewährt wurde (wenn Unternehmen ihren Mitarbeitern Aktienkaufoptionen anbieten, der Angebotszeitraum erstreckt sich in der Regel über einen längeren Zeitraum).

Daher, Ihr Unternehmen hat Ihnen möglicherweise ursprünglich im Mai 2004 die Option zum Kauf von Aktien mit einem Rabatt von 10 % gewährt, Sie haben Ihre Aktien jedoch erst im Juni 2005 im Rahmen des Angebots erworben).

Die oben genannten Bedingungen müssen erfüllt sein, damit der Verkauf Ihrer Aktien als qualifizierte Veräußerung gilt.

Verwandte Lektüre

CFI bietet die Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Employee Stock Purchase Plan (ESPP) Employee Stock Purchase Plan (ESPP) Ein Employee Stock Purchase Plan (ESPP) bezieht sich auf ein Aktienprogramm, das es teilnehmenden Mitarbeitern ermöglicht, Aktien ihres Unternehmens zu kaufen

- AktienoptionAktienoptionEine Aktienoption ist ein Vertrag zwischen zwei Parteien, der dem Käufer das Recht gibt, zugrunde liegende Aktien zu einem vorher festgelegten Preis und innerhalb eines bestimmten Zeitraums zu kaufen oder zu verkaufen. Ein Verkäufer der Aktienoption wird Optionsschreiber genannt. wenn dem Verkäufer eine Prämie aus dem vom Käufer der Aktienoption gekauften Kontrakt gezahlt wird.

- Passive latente Steuern/VermögenswerteLatente Steuerverbindlichkeiten/Vermögenswerte Eine latente Steuerverbindlichkeit oder ein latenter Steueranspruch wird gebildet, wenn temporäre Differenzen zwischen Buchsteuer und tatsächlicher Ertragsteuer bestehen.

- Steuerpflichtiges EinkommenSteuerpflichtiges EinkommenSteuerpflichtiges Einkommen bezieht sich auf die Vergütung einer natürlichen oder geschäftlichen Person, die zur Ermittlung der Steuerschuld verwendet wird. Der Gesamteinkommensbetrag oder das Bruttoeinkommen wird als Grundlage verwendet, um zu berechnen, wie viel die Person oder Organisation der Regierung für den bestimmten Steuerzeitraum schuldet.

-

Was ist ein Aktiensplit?

Ein Aktiensplit liegt vor, wenn ein Unternehmen beschließt, seine Aktien gegen mehr (und manchmal weniger) eigene Aktien einzutauschen. Viele Aktiensplits werden von den Anlegern als gute Nachricht be

-

Was ist eine IRA?

Wenn Sie jemals etwas über persönliche Finanzen gelesen haben, Sie haben wahrscheinlich schon von einem IRA oder einem individuellen Ruhestandskonto gehört. Aber es ist leicht, sich von dem zu ersch

Investition

-

Was ist Aktienbewertung?

Was ist Aktienbewertung? Jeder Anleger, der den Markt schlagen will, muss die Fähigkeit der Aktienbewertung beherrschen. Im Wesentlichen, Aktienbewertung ist eine Methode zur Bestimmung des inneren WertesInnerer WertDer inner...

-

Was ist ein Aktienfloat?

Ein Aktienfloat kann verschiedene Dinge bedeuten. Zuerst, ein Stock Float bezieht sich auf die Anzahl der Aktien, die für Anleger öffentlich zugänglich sind. Sekunde, Anleger können auch davon spreche...