Was ist eine gemeinsame Anleihe?

Eine gemeinsame Bindung, auch bekannt als Verbund-und-Mehrere-Bindung, ist eine Art von Anleihe, an der ein Emittent und mindestens zwei Bürgen beteiligt sindGarantieEin Bürge ist ein Dritter, der eine Schuld bezahlt, wenn der Kreditnehmer seine Zahlungen versäumt. Sie sind in der Regel eine Form der Absicherung des Kreditgebers. Der Zweck der Einbeziehung mehrerer Bürgen in einen Anleihevertrag besteht darin, dass einer der Bürgen die Zahlung garantiert, falls der andere Bürge zahlungsunfähig oder zahlungsunfähig wird.

Deswegen, die zahlungspflicht ist eine verantwortung der bürgen, da alle bürgen des anleihevertrags gleichermaßen für die schuld haften. Als Ergebnis, Eine gemeinsame Anleihe ist für den Anleger mit einem geringeren Risiko verbunden, da die Zahlungsverantwortung auf mehrere Bürgen aufgeteilt wird.

Gemeinschaftsanleihen können von kleinen Tochterunternehmen verwendet werden, die einer größeren Muttergesellschaft gehören, und sie wollen Anleihen ausgeben, um Kapital zu beschaffen. Jedoch, wenn das kleinere Tochterunternehmen Anleihen begeben will, sie sind möglicherweise nicht in einer starken finanziellen Position, um dies zu tun.

Deswegen, seine Muttergesellschaft kann an einer Anleihegesellschaft beteiligt sein, die es der Muttergesellschaft und ihrem kleineren Tochterunternehmen ermöglicht, als Bürgen in einer Anleihegesellschaft zu fungieren. Dies bedeutet, dass die Muttergesellschaft ihrer Tochtergesellschaft bei der Zahlung helfen kann, wenn diese ihren finanziellen Verpflichtungen nicht nachkommen kann.

Bedeutung einer gemeinsamen Anleihe

Gemeinsame Anleihen sind für kleine Tochterunternehmen von Vorteil, wenn sie nicht die finanziellen Möglichkeiten haben, ihre Anleihegläubiger mit Zinsen und Kapital zu bezahlen. Im gemeinsamen Besitz von Anleihen die TochtergesellschaftTochtergesellschaftEine Tochtergesellschaft (Sub) ist eine Geschäftseinheit oder eine Kapitalgesellschaft, die vollständig im Besitz eines anderen Unternehmens ist oder von diesem teilweise kontrolliert wird, als Elternteil bezeichnet, oder halten, Gesellschaft. Das Eigentum wird durch den Prozentsatz der Anteile bestimmt, die von der Muttergesellschaft gehalten werden, und dieser Eigentumsanteil muss mindestens 51 % betragen. Die größere Muttergesellschaft des Unternehmens kann die Tochtergesellschaft unterstützen und ein zweiter Garant für die Anleiheemission werden, um Kapital zu beschaffen.

Die Praxis ist insbesondere für Tochtergesellschaften von Vorteil, da sie die finanziellen Ressourcen ihrer Muttergesellschaft nutzen können, um Zins- und Tilgungszahlungen an die Anleihegläubiger zu leisten. was der Tochtergesellschaft hilft, die Wahrscheinlichkeit eines Zahlungsausfalls zu minimieren.

Ohne die Hilfe einer Muttergesellschaft Anleger zögern möglicherweise, Anleihen von einem kleinen Unternehmen zu kaufen, das nicht in der Lage ist, Zinsen zu zahlen, und das KapitalPrincipalPrincipal in Anleihen entspricht ihrem Nennwert. Es ist die anfängliche Investition für ein Wertpapier oder eine Anleihe und beinhaltet keine Zinsen. Ein zusätzlicher Bürge einer Muttergesellschaft bietet den Anlegern mehr Stabilität und ein Gefühl der Sicherheit, da das Ausfallrisiko verringert wird.

Kauf einer Immobilie mit einer gemeinsamen Anleihe

Neben der Nutzung durch eine Muttergesellschaft und deren kleinere Tochterunternehmen gemeinsame Bindungen können auch von unverheirateten Paaren genutzt werden, Geschwister, oder Freunde, die gemeinsam eine Immobilie erwerben möchten.

unverheiratete Paare, Geschwister, oder ein Freundespaar kann es vorziehen, beim Kauf einer Immobilie im gemeinsamen Besitz einer Anleihe zu sein, um die Verantwortung für die Zahlung zu teilen, insbesondere wenn einer der Partner nicht in der Lage ist, die Immobilie selbst zu erwerben.

Die Bank bewertet die finanzielle Leistungsfähigkeit der Partnerschaft, nicht individuell für jedes Mitglied der Partnerschaft. Durch die Vereinbarung des Miteigentums an Anleihen, beide Partner haften gesamtschuldnerisch für die Steuern, Rückzahlung von Anleihen, Anwaltskosten, sowie sonstiger Verwaltungsaufwand beim Erwerb der Immobilie.

Dies bedeutet, dass jeder Partner für die Rückzahlung der Anleihe verantwortlich ist, auch wenn ein Partner ausfällt. Nach vollständiger Tilgung des Darlehens beide Garanten des Obligationeneigentums werden offizielle Eigentümer der Immobilie.

Wichtige Überlegungen

Der Zahlungsverzug wirkt sich auf die Bonität jedes an der gemeinsamen Anleihe beteiligten Partners aus. Zusätzlich, falls einer der Partner nicht mehr Teil der Anleihegesellschaft sein möchte, ein neuer gemeinsamer Anleiheantrag muss gestellt und erneut bearbeitet werden.

Deswegen, bevor Sie erwägen, mit einem unverheirateten Partner einen gemeinsamen Anleihevertrag zum Kauf einer Immobilie abzuschließen, Geschwister, oder Freund, Es wird empfohlen, zuerst juristisches und finanzielles Fachwissen einzuholen.

Verwandte Lektüre

CFI ist der offizielle Anbieter der Capital Markets &Securities Analyst (CMSA)®Program Page - CMSARegistrieren Sie sich im CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- High-Yield-Bond-SpreadHigh-Yield-Bond-SpreadEin High-Yield-Bond-Spread, auch als Kreditspread bekannt, ist die Renditedifferenz zwischen mehreren Hochzinsanleihen, in Basis ausgedrückt

- Bond PricingBond PricingBond Pricing ist die Wissenschaft der Berechnung des Ausgabepreises einer Anleihe basierend auf dem Coupon, Nennwert, Rendite und Laufzeit. Anleihepreisgestaltung ermöglicht Anlegern

- Aktives RentenportfoliomanagementAktives RentenportfoliomanagementEin Rentenportfolio kann auf verschiedene Weise verwaltet werden; jedoch, die primären Methoden sind aktiv, passiv, oder eine Mischung aus beidem. Aktives Rentenportfoliomanagement,

- KreditratingKreditratingEine Kreditwürdigkeit ist eine Meinung einer bestimmten Auskunftei über die Fähigkeit und Bereitschaft eines Unternehmens (Regierung, Unternehmen, oder Einzelperson) seinen finanziellen Verpflichtungen vollständig und innerhalb der festgelegten Fristen nachzukommen. Ein Bonitätsrating gibt auch die Wahrscheinlichkeit an, dass ein Schuldner ausfällt.

-

Was ist eine Ausgabe?

Eine Ausgabe stellt eine Zahlung mit Bargeld oder Kredit zum Kauf von Waren oder Dienstleistungen dar. Eine Ausgabe wird zu einem einzigen Zeitpunkt (dem Kaufzeitpunkt) erfasst, im Vergleich zu einem

-

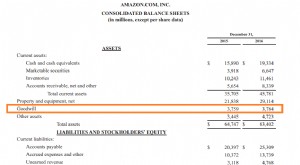

Was ist Goodwill?

In der Buchhaltung, Geschäfts- oder Firmenwert ist ein immaterieller VermögenswertImmaterielle VermögenswerteNach IFRS immaterielle Vermögenswerte sind identifizierbar, nicht-monetäre Vermögenswerte o

investieren

-

Was ist eine Nullkuponanleihe?

Was ist eine Nullkuponanleihe? Eine Nullkuponanleihe ist eine Anleihe, die keine Zinsen zahlt und mit einem Abschlag auf ihren Nennwert gehandelt wird. Sie wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet....

-

Was ist EBITA?

Was ist EBITA? EBITA ist ein Akronym, das sich auf das Ergebnis eines Unternehmens vor Zinsen bezieht, MwSt, und Abschreibungen werden abgezogen. Investoren verwenden das EBITA als Indikator, um die Rentabilität und...