Was ist die Vorwärtskurve?

Die Forward-Kurve oder die Future-Kurve ist die graphischeArten von GraphenTop 10 Arten von Graphen für die Datenpräsentation, die Sie verwenden müssen - Beispiele, Tipps, Formatierung, wie man sie für eine effektive Kommunikation und in Präsentationen verwendet. Darstellung der Beziehung zwischen dem Preis von TerminkontraktenFutures und ForwardsFuture- und Terminkontrakte (häufiger als Futures und Forwards bezeichnet) sind Kontrakte, die von Unternehmen und Anlegern zur Absicherung von Risiken oder zur Spekulation verwendet werden. und die Laufzeit der Verträge. Die vertikale Achse misst den Preis eines Terminkontrakts, und die horizontale Achse misst die Laufzeit dieses Terminkontrakts.

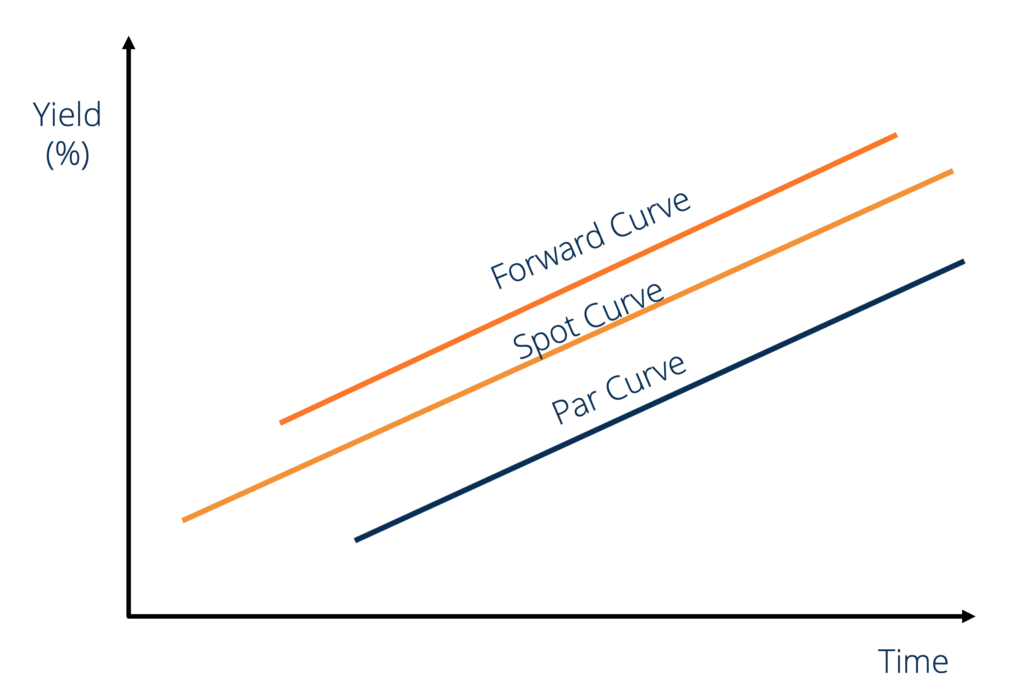

Die Terminkurve ist statisch und stellt die Beziehung zwischen dem Preis eines Terminkontrakts und der Laufzeit dieses Terminkontrakts zu einem bestimmten Zeitpunkt dar. Wenn der Spot Rave nach oben geneigt ist, die Terminkurve wird darüber liegen, und die Par-Kurve wird darunter liegen. Das folgende Bild veranschaulicht dies.

Was sind Forward-Kontrakte?

Ein Terminkontrakt ist eine Verpflichtung, Waren zu einem bestimmten Preis zu einem zukünftigen Zeitpunkt zu verkaufen oder zu kaufen. Ein Terminkontrakt besteht aus zwei Hauptkomponenten:

- Die Laufzeit, d.h., wie weit in die Zukunft die Transaktion stattfinden wird.

- Der priceSpot-PreisDer Spot-Preis ist der aktuelle Marktpreis eines Wertpapiers, Währung, oder Ware, die zur sofortigen Abrechnung gekauft/verkauft werden kann. Mit anderen Worten, es ist der Preis, zu dem Verkäufer und Käufer einen Vermögenswert im Moment bewerten., d.h., zu welchem Preis wird die Transaktion durchgeführt.

Standardisierte Terminkontrakte sind für im Voraus festgelegte Beträge und geben nur die Laufzeit an. Zum Beispiel, ein Standardterminkontrakt für 1 Unze Gold mit einem Lieferdatum 31. Januar, 2019 garantiert seinem Besitzer 1 Unze Gold am 31. Januar, 2019. Ebenso ein {31. Oktober, 2019, 1oz-Silber}-Vertrag garantiert seinem Inhaber 1oz Silber am 31. Oktober, 2019.

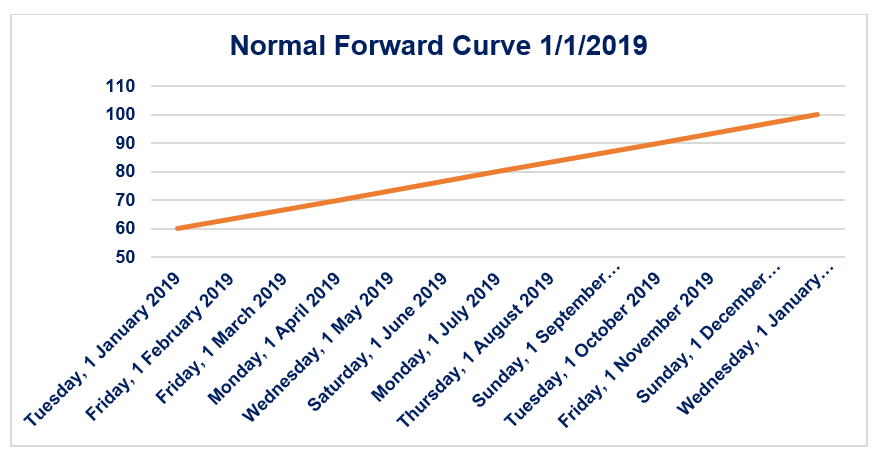

Normale Vorwärtskurve

Die normale Terminkurve ist die grafische Darstellung der positiven Beziehung zwischen dem Preis eines Terminkontrakts und der Laufzeit dieses Terminkontrakts. Die normale Terminkurve ist eine positiv geneigte Kurve im Zeit-Preis-Raum. Ein normaler Terminkontrakt ist mit positiven Netto-Carry-Kosten verbunden.

Betrachten Sie die oben gezeigte Forward-Kurve. Nehmen wir an, es handelt sich um die Terminkurve eines Standard-Silberterminkontrakts. Deswegen, der Preis am 1. Januar 2019 eines {Januar 1, 2019, 1 Unze-Silber}-Kontrakt ist $60. Es ist der Spotpreis von Silber auf dem Markt.

Ähnlich, der Preis am 1. Januar 2019 eines {1. April 2019, 1 Unze-Silber}-Kontrakt ist $70. Wenn der Markt für Terminkontrakte effizient ist (d. h. es gibt keinen Spielraum für Arbitrage), dann die 3-Monats-Netto-Carry-Kosten zwischen dem 1. Januar 2019 und 1. April 2019 für 1 Unze Silber beträgt 10 $ (d. h. es würde einen Investor 10 US-Dollar kosten, 1 Unze Silber für den Zeitraum vom 1. Januar zu lagern. 2019-1. April 2019).

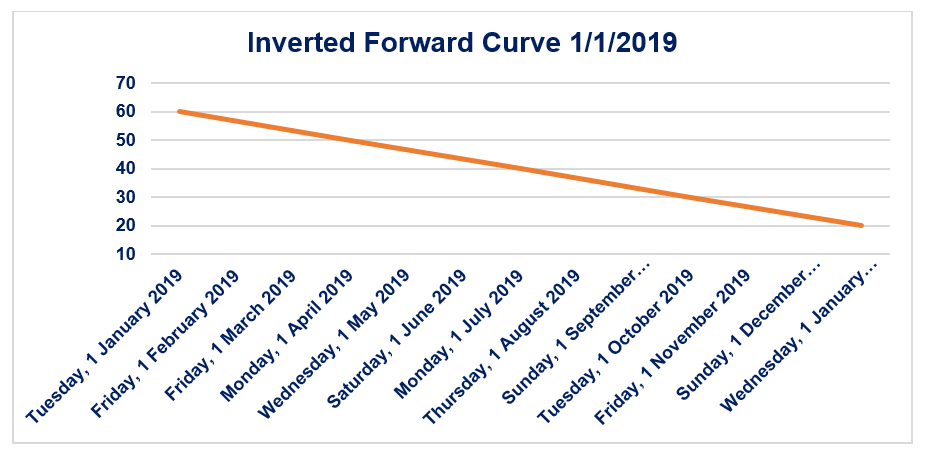

Invertierte Vorwärtskurve

Die invertierte Terminkurve ist die grafische Darstellung der negativen Beziehung zwischen dem Preis eines Terminkontrakts und der Laufzeit dieses Terminkontrakts. Die invertierte Terminkurve ist eine negativ geneigte Kurve im Zeit-Preis-Raum. Eine invertierte Terminkurve ist mit negativen Netto-Carry-Kosten verbunden.

Betrachten Sie die oben gezeigte Forward-Kurve. Nehmen wir an, dies sei die Terminkurve eines Standard-Silberterminkontrakts. Deswegen, der Preis am 1. Januar 2019 eines {Januar 1, 2019, 1 Unze-Silber}-Kontrakt ist $60. Es ist der Spotpreis von Silber auf dem Markt.

Ähnlich, der Preis am 1. Januar 2019 eines {1. April 2019, 1 Unze-Silber}-Kontrakt ist $50. Wenn der Markt für Terminkontrakte effizient ist (d. h. es gibt keinen Spielraum für Arbitrage), dann die 3-Monats-Netto-Carry-Kosten zwischen dem 1. Januar 2019 und 1. April 2019 für 1 Unze Silber beträgt -10 USD (d. h. es würde einen Investor 10 USD kosten, 1 Unze Silber für den Zeitraum vom 1. Januar zu lagern. 2019-1. April 2019.)

Was ist die Contango-Theorie?

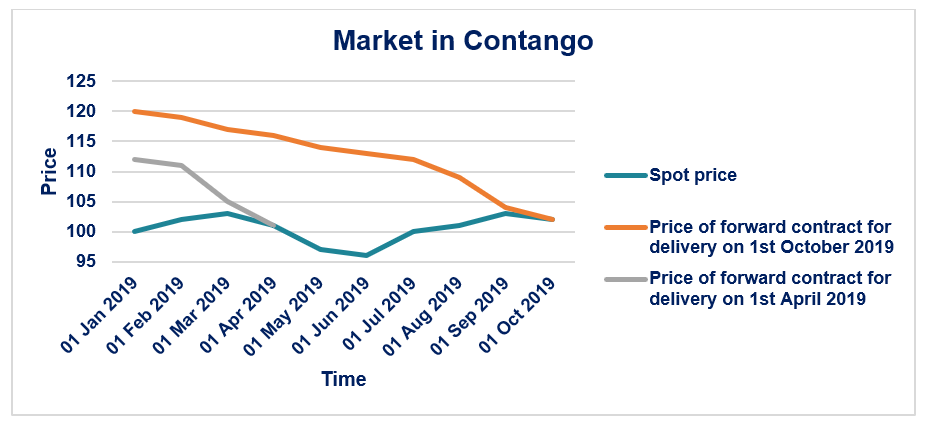

Die Contango-Theorie besagt, dass der Markt auf Terminkontrakte eine Prämie über den erwarteten Kassapreis dieser Ware am Liefertag legt. Wenn ein {31. Dezember, 2019 1oz-Silber}-Kontrakt ist $100, dann der erwartete Spotpreis von 1 Unze Silber am 31. Dezember, 2019 kostet weniger als 100 US-Dollar. Ein Markt befindet sich in Contango, wenn der Termin-/Future-Kontraktpreis im Laufe der Zeit auf den Spotpreis sinkt, wenn er sich dem Liefertermin nähert.

Betrachten Sie die unten gezeigte Grafik. Der Spotpreis von 1 Unze Silber am 1. Januar 2019 kostet 100 US-Dollar. Der Preis eines {1. April 2019, 1oz-Silber}-Kontrakt am 1. Januar 2019 kostet 112 US-Dollar. Mit der Zeit kommen wir dem 1. April immer näher. 2019, der Preis eines {1. April 2019, 1 Unze-Silber}-Kontrakt konvergiert (indem er sinkt) dem tatsächlichen Preis ($101) von 1 Unze Silber am 1. April. 2019.

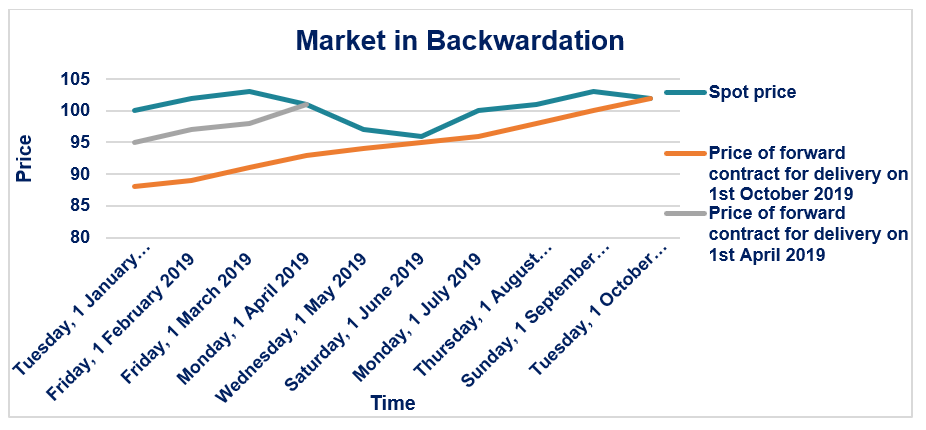

Was ist Backwardation-Theorie?

Die Backwardation-Theorie besagt, dass der Markt auf Terminkontrakte eine negative Prämie über den erwarteten Spotpreis dieser Ware am Liefertag setzt. Wenn ein {31. Dezember, 2019 1oz-Silber}-Kontrakt ist $100, dann der erwartete Spotpreis von 1 Unze Silber am 31. Dezember, 2019 kostet mehr als 100 US-Dollar. Ein Markt befindet sich in Backwardation, wenn der Termin-/Terminkontraktpreis im Laufe der Zeit auf den Kassapreis ansteigt, wenn der Liefertermin näher rückt.

Betrachten Sie die unten gezeigte Grafik:Der Spotpreis von 1 Unze Silber am 1. Januar 2019 kostet 100 US-Dollar. Der Preis eines {1. April 2019, 1oz-Silber}-Kontrakt am 1. Januar 2019 kostet 95 Dollar. Mit der Zeit kommen wir dem 1. April immer näher. 2019, der Preis eines {1. April 2019, 1 Unze-Silber}-Kontrakt konvergiert (durch Erhöhung) dem tatsächlichen Preis ($101) von 1 Unze Silber am 1. April 2019.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Arbitrage Pricing TheoryArbitrage Pricing TheoryDie Arbitrage Pricing Theory (APT) ist eine Theorie der Vermögenspreisbildung, die besagt, dass die Rendite eines Vermögenswerts mit der linearen Beziehung von

- Forward RateForward RateDer Terminkurs, in einfachen Worten, ist die berechnete Renditeerwartung einer Anleihe, die theoretisch, in naher Zukunft erfolgen wird, in der Regel einige Monate (oder sogar einige Jahre) ab dem Zeitpunkt der Berechnung. Die Berücksichtigung des Terminkurses wird fast ausschließlich beim Ankauf von Schatzwechseln verwendet

- Leitfaden für den RohstoffhandelLeitfaden für die Geheimnisse des RohstoffhandelsErfolgreiche Rohstoffhändler kennen die Geheimnisse des Rohstoffhandels und unterscheiden zwischen dem Handel verschiedener Arten von Finanzmärkten. Der Handel mit Rohstoffen unterscheidet sich vom Handel mit Aktien.

- OptionspreismodelleOptionspreismodelleOptionspreismodelle sind mathematische Modelle, die bestimmte Variablen verwenden, um den theoretischen Wert einer Option zu berechnen. Der theoretische Wert von an

-

Was ist der Ausübungspreis?

Der Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines zugrunde liegenden Wertpapiers ausüben kann. abhängig davon, ob sie eine Call-OptionCall-OptionA-

-

Was ist die Erfahrungskurve?

Eingeführt von der Boston Consulting Group, Die Erfahrungskurve ist ein Konzept, das besagt, dass ein konsistenter Zusammenhang zwischen der kumulierten Produktionsmenge eines Unternehmens und den Pro

investieren

-

Was ist die Par Yield Curve?

Was ist die Par Yield Curve? Die Par-Zinsstrukturkurve ist eine grafische Darstellung, die die Rendite bis zur Fälligkeit Yield to Maturity (YTM) Yield to Maturity (YTM) – auch Tilgungs- oder Buchrendite genannt – ist die spekula...

-

Was ist der Angebotspreis?

Was ist der Angebotspreis? Der notierte Preis ist der letzte – oder letzte – Preis, zu dem ein finanzieller Vermögenswert Finanzielle Vermögenswerte Finanzielle Vermögenswerte beziehen sich auf Vermögenswerte, die aus vertragli...