Was ist das Black-Scholes-Merton-Modell?

Das Black-Scholes-Merton (BSM)-Modell ist ein Preismodell für Finanzinstrumente. Es wird zur Bewertung von Aktienoptionen verwendet. Das BSM-Modell wird verwendet, um die fairen Preise von Aktienoptionen anhand von sechs Variablen zu bestimmen:VolatilitätVolatilitätVolatilität ist ein Maß für die Kursschwankungen eines Wertpapiers im Zeitverlauf. Er gibt an, wie hoch das Risiko ist, das mit den Preisänderungen eines Wertpapiers verbunden ist. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um vergangene Preisschwankungen zu beurteilen, Typ, zugrundeliegender Aktienkurs, AusübungspreisAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines zugrunde liegenden Wertpapiers ausüben kann, es hängt davon ab, Zeit, und risikofreier Zinssatz. Es basiert auf dem Hedging-Prinzip und konzentriert sich auf die Eliminierung von Risiken im Zusammenhang mit der Volatilität von Basiswerten und Aktienoptionen.

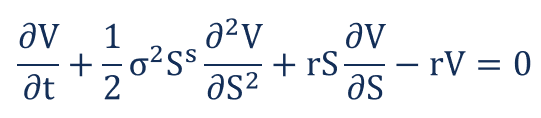

Die Black-Scholes-Merton-Gleichung

Das Black-Scholes-Merton-Modell kann als partielle Differentialgleichung zweiter Ordnung beschrieben werden.

Die Gleichung beschreibt den Preis von Aktienoptionen im Zeitverlauf.

Preisgestaltung einer Call-Option

Der Preis einer Call-Option C ergibt sich aus der folgenden Formel:

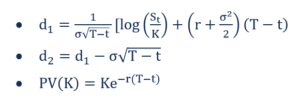

Woher:

Preisgestaltung einer Put-Option

Der Preis einer Put-Option P ergibt sich aus der folgenden Formel:

Woher:

- n – Kumulative Verteilungsfunktion der Standardnormalverteilung. Es stellt eine Standardnormalverteilung mit Mittelwert =0 und Standardabweichung =1 . dar

- T-t – Laufzeit (in Jahren)

- S T – Spotpreis des Basiswerts

- K - Ausübungspreis

- R – Risikofreier Tarif

- Ö – Volatilität der Renditen des Basiswerts

Annahmen des Black-Scholes-Merton-Modells

- Lognormalverteilung :Das Black-Scholes-Merton-Modell geht davon aus, dass Aktienkurse einer lognormalen Verteilung folgen, basierend auf dem Prinzip, dass Vermögenspreise keinen negativen Wert annehmen können; sie sind durch Null begrenzt.

- Keine Dividenden :Das BSM-Modell geht davon aus, dass die Aktien keine Dividenden oder Renditen zahlen.

- Haltbarkeitsdatum :Das Modell geht davon aus, dass die Optionen nur am Verfall- bzw. Fälligkeitstag ausgeübt werden können. Somit, Es gibt keine genauen Preise für amerikanische Optionen. Es wird in großem Umfang auf dem europäischen Optionsmarkt verwendet.

- Zielloser Spaziergang :Der Aktienmarkt ist sehr volatil, und daher, a state of random walkRandom Walk TheoryDie Random Walk Theory ist ein mathematisches Modell des Aktienmarktes. Die Theorie geht davon aus, dass sich der Preis von Wertpapieren zufällig bewegt, da die Marktrichtung nie wirklich vorhergesagt werden kann.

- Reibungsloser Markt :Keine Transaktionskosten, einschließlich Provision und Vermittlung, wird im BSM-Modell angenommen.

- Risikofreier Zinssatz :Die Zinssätze werden als konstant angenommen, wodurch der zugrunde liegende Vermögenswert risikofrei wird.

- Normalverteilung :Aktienrenditen sind normal verteilt. Dies impliziert, dass die Volatilität des Marktes über die Zeit konstant ist.

- Keine Arbitrage :Es gibt keine Arbitrage. Es vermeidet die Möglichkeit, einen risikolosen Gewinn zu erzielen.

Einschränkungen des Black-Scholes-Merton-Modells

- Beschränkt auf den europäischen Markt :Wie bereits erwähnt, das Black-Scholes-Merton-Modell ist eine genaue Determinante der europäischen Optionspreise. Es bewertet Aktienoptionen in den USA nicht genau. Dies liegt daran, dass es davon ausgeht, dass Optionen nur an ihrem Verfallsdatum / Fälligkeitsdatum ausgeübt werden können.

- Risikofreie Zinssätze :Das BSM-Modell geht von konstanten Zinssätzen aus, aber es ist so gut wie nie die Realität.

- Annahme eines reibungslosen Marktes :Der Handel ist in der Regel mit Transaktionskosten wie Maklergebühren, ProvisionProvisionProvision bezieht sich auf die Vergütung, die einem Mitarbeiter nach Erledigung einer Aufgabe gezahlt wird, welches ist, häufig, Verkauf einer bestimmten Anzahl von Produkten oder Dienstleistungen, usw. Jedoch das Black-Scholes-Merton-Modell geht von einem reibungslosen Markt aus, Das bedeutet, dass keine Transaktionskosten anfallen. Dies ist auf dem Handelsmarkt kaum jemals die Realität.

- Kein Zurück :Das BSM-Modell geht davon aus, dass mit den Aktienoptionen keine Renditen verbunden sind. Es gibt keine Dividenden und keine Zinserträge. Jedoch, auf dem tatsächlichen Handelsmarkt ist dies nicht der Fall. Der Kauf und Verkauf von Optionen ist in erster Linie auf die Rendite ausgerichtet.

Mehr Ressourcen

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Kontinuierlich aufgezinste RenditeKontinuierlich aufgezinste RenditeKontinuierlich aufgezinste Rendite ist das, was passiert, wenn die Zinsen einer Anlage berechnet und für eine unbegrenzte Anzahl von Zeiträumen auf das Konto reinvestiert werden. Die Zinsen werden auf dem Kapitalbetrag und den über die angegebenen Zeiträume angesammelten Zinsen berechnet

- Optionen:Calls und PutsOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen.

- Risikofreier ZinssatzRisikofreier ZinssatzDer risikofreie Zinssatz ist der Zinssatz, den ein Anleger für eine Anlage ohne Risiko erwarten kann. In der Praxis, der risikofreie Zinssatz wird im Allgemeinen als gleich dem Zinssatz angesehen, der für einen 3-Monats-Schatzwechsel des Staates gezahlt wird, im Allgemeinen die sicherste Investition, die ein Anleger tätigen kann.

- Spot-PreisSpot-PreisDer Spot-Preis ist der aktuelle Marktpreis eines Wertpapiers, Währung, oder Ware, die zur sofortigen Abrechnung gekauft/verkauft werden kann. Mit anderen Worten, es ist der Preis, zu dem Verkäufer und Käufer einen Vermögenswert im Moment bewerten.

-

Was ist der Ausübungspreis?

Der Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines zugrunde liegenden Wertpapiers ausüben kann. abhängig davon, ob sie eine Call-OptionCall-OptionA-

-

Was ist das McKinsey 7S-Modell?

Das McKinsey 7S-Modell bezieht sich auf ein Tool, das das „Organisationsdesign“ eines Unternehmens analysiert. Ziel des Modells ist es abzubilden, wie Effektivität in einer Organisation durch das Zusa

Investition

-

Was ist der Angebotspreis?

Was ist der Angebotspreis? Der Angebotspreis ist der Preis je Aktie von öffentlich ausgegebenen Wertpapieren, der von einem Konsortialführer festgelegt wird und zu dem die Aktien zum Kauf angeboten werden. Obwohl der Begriff me...

-

Was ist der Angebotspreis?

Was ist der Angebotspreis? Der notierte Preis ist der letzte – oder letzte – Preis, zu dem ein finanzieller Vermögenswert Finanzielle Vermögenswerte Finanzielle Vermögenswerte beziehen sich auf Vermögenswerte, die aus vertragli...