Was ist Backtesting?

Beim Backtesting wird eine Strategie oder ein Vorhersagemodell auf historische Daten angewendet, um deren Genauigkeit zu bestimmen. Es kann verwendet werden, um die Durchführbarkeit von Handelsstrategien zu testen und zu vergleichen, damit HändlerSechs grundlegende Fähigkeiten von MeisterhändlernFast jeder kann Händler werden. Aber um zu den Meisterhändlern zu gehören, braucht es mehr als Investitionskapital und einen dreiteiligen Anzug. Denken Sie daran:Es gibt ein Meer von Menschen, die sich in die Reihen der Meisterhändler aufnehmen und das Geld mit nach Hause nehmen möchten, das zu diesem Titel gehört. erfolgreiche Strategien anwenden und optimieren können.

Zusammenfassung

- Beim Backtesting wird eine Strategie oder ein Vorhersagemodell auf historische Daten angewendet, um deren Genauigkeit zu bestimmen.

- Es ermöglicht Händlern, Handelsstrategien zu testen, ohne Kapital riskieren zu müssen.

- Zu den üblichen Backtesting-Maßnahmen gehören Nettogewinn/-verlust, Rückkehr, risikoadjustierte Rendite, Marktpräsenz, und Volatilität.

So funktioniert Backtesting

Analysten verwenden Backtesting, um verschiedene Handelstechniken zu testen und zu vergleichen, ohne Geld zu riskieren. Die Theorie ist, dass, wenn ihre Strategie in der Vergangenheit schlecht funktioniert hat, es ist unwahrscheinlich, dass es in Zukunft gut abschneidet (und umgekehrt). Die beiden Hauptkomponenten, die während des Tests betrachtet werden, sind die Gesamtrentabilität und das eingegangene Risiko.

Jedoch, Ein Backtest untersucht die Performance einer Strategie in Bezug auf viele verschiedene Faktoren. Ein erfolgreicher Backtest zeigt Händlern eine Strategie, die in der Vergangenheit nachweislich positive Ergebnisse zeigt. Während sich der Markt nie gleich bewegt, Backtesting beruht auf der Annahme, dass sich Aktien in ähnlichen Mustern bewegen wie in der Vergangenheit.

Implementierung

Ein Backtest wird normalerweise von einem Programmierer codiert. Es ist vergleichbar mit einem Rezept für den Menschen. Ein Rezept enthält eine Liste von Aktionen, die eine Simulation der Handelsstrategie ausführen. Die Simulation wird mit historischen Daten von Aktien, Fesseln, und andere Finanzinstrumente. Die Person, die den Backtest moderiert, bewertet die Renditen des Modells in mehreren verschiedenen Datensätzen.

Es ist auch wichtig, dass das Modell unter vielen verschiedenen Marktbedingungen getestet wird, um die Leistung objektiv zu bewerten. Die Variablen innerhalb des Modells werden dann zur Optimierung gegen mehrere verschiedene Backtesting-Maßnahmen optimiert.

Gemeinsame Backtesting-Maßnahmen

- Nettogewinn (-verlust

- Zurückkehren :Die Gesamtrendite des Portfolios über einen bestimmten Zeitraum

- Risikoadjustierte Rendite Risikoadjustierte RenditekennzahlenEs gibt eine Reihe von risikoadjustierten Renditekennzahlen, die Anlegern helfen, bestehende oder potenzielle Investitionen zu beurteilen. Hilfreicher können die Kennzahlen sein:Die um ein Risiko bereinigte Rendite des Portfolios

- Marktengagement :der Grad der Exposition gegenüber verschiedenen Marktsegmenten

- Volatilität VolatilitätDie Volatilität ist ein Maß für die Kursschwankungen eines Wertpapiers im Zeitverlauf. Sie gibt an, wie hoch das Risiko ist, das mit den Preisänderungen eines Wertpapiers verbunden ist. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um vergangene Preisschwankungen zu beurteilen:Die Streuung der Renditen des Portfolios

Backtesting-Bias

Wenn Sie ein Handelsmodell erstellen, das rückgetestet werden soll, Händler müssen bei der Erstellung des Modells Verzerrungen vermeiden. Um Objektivität zu gewährleisten, Die Strategie muss in mehreren unterschiedlichen Zeiträumen mit einer unverzerrten und repräsentativen Aktienstichprobe getestet werden.

Wenn ein Händler die Aktien und den Zeitraum auswählen würde, in dem seine Strategie rückgetestet wird, das Modell wäre grundsätzlich fehlerhaft. Während der Test positive Ergebnisse liefern kann, Dies würde nur daran liegen, dass das Modell so erstellt wurde, dass es perfekt zu diesen Daten passt. Deswegen, Es ist wichtig, dass während des gesamten Prozesses unterschiedliche Datensätze verwendet werden.

Look-Ahead-Bias

Ein weiterer Fehler beim Backtesting ist der Look-Ahead-Bias. Beim Look-Ahead-Bias werden Informationen in das Backtesting-Modell integriert, die normalerweise nicht verfügbar wären, wenn das Modell tatsächlich implementiert wird.

Zum Beispiel, Angenommen, Sie testen ein Handelsmodell, das auf Finanzinformationen basiert, die zum Geschäftsjahresende verfügbar sind. Im Modell, Sie geben die Informationen zum 31. Dezember ein NS ; jedoch, die Informationen stehen in der Regel erst einige Wochen nach Jahresende zur Verfügung. Die Implementierung der Daten in einen Backtest würde dazu führen, dass die Rendite des Modells aufgrund von Look-Ahead-Bias künstlich hoch ausfällt.

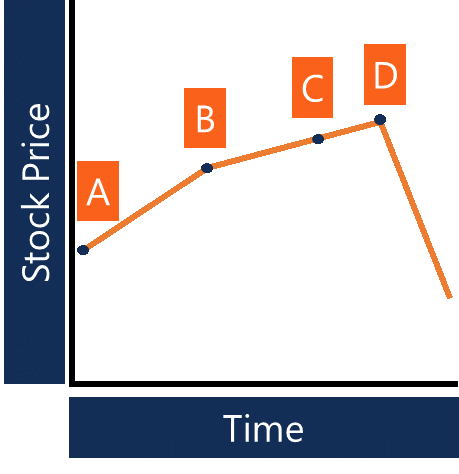

- A – Geschäftsjahresende (Zeitpunkt, zu dem das Backtesting-Modell von der Veröffentlichung des Jahresberichts ausgeht)

- B – Geschäftsbericht veröffentlicht

- C – Zeitpunkt, zu dem das Backtesting-Modell von der Veröffentlichung des Berichts des ersten Quartals ausgeht

- D – Bericht zum ersten Quartal veröffentlicht

Die obige Grafik zeigt einen Zeitstrahl, wie ein Backtesting-Modell aufgrund von Look-Ahead-Bias fehlerhaft werden könnte. Das Modell geht davon aus, dass Informationen an den Punkten A und C verfügbar werden, während in Wirklichkeit die Informationen werden an den Punkten B und D verfügbar. Das Ergebnis eines richtig konstruierten Backtests würde wahrscheinlich ein völlig anderes Ergebnis liefern als das, das die gleichen Annahmen wie oben macht.

Wer verwendet Backtesting?

Jeder kann seinen eigenen Backtest durchführen; jedoch, Backtests werden in der Regel von institutionellen Anlegern und Vermögensverwaltern durchgeführt. Backtesting verwendet Daten, deren Beschaffung teuer sein kann und eine komplexe Modellierung erfordert.

Institutionelle Händler und Investmentgesellschaften verfügen über das erforderliche Human- und Finanzkapital, um Backtesting-Modelle in ihren Handelsstrategien einzusetzen. Zusätzlich, mit großen Geldbeträgen auf dem Spiel, institutionelle AnlegerInstitutionelle AnlegerEin institutioneller Anleger ist eine juristische Person, die die Gelder zahlreicher Anleger (bei denen es sich um Privatanleger oder andere juristische Personen handeln kann) ansammelt, um zur Risikobewertung häufig Backtests durchführen zu müssen.

Beispiel

Angenommen, Sie sind Analyst bei einer Investmentfirma, und Sie wurden gebeten, eine Strategie anhand einer Reihe von Ihnen zur Verfügung gestellten historischen Daten zu testen. Die Strategie besteht darin, eine Aktie zu kaufen, wenn sie ein 90-Tage-Tief erreicht. Der erste Schritt beim Backtesting wäre die Auswahl unverzerrter historischer Daten.

Anschließend wenden Sie die Strategie auf die Daten an und stellen fest, dass die Strategie eine um 150 Basispunkte bessere Rendite erbrachte als die aktuelle Strategie des Unternehmens. Der Backtest trug dazu bei, die Recherchen zu festigen, die bei der Erstellung der Handelsstrategie durchgeführt wurden. Die Wertpapierfirma kann entscheiden, ob der Backtest Grund genug ist, die Strategie anzuwenden.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- AlgorithmenAlgorithms (Algos)Algorithms (Algos) sind eine Reihe von Anweisungen, die eingeführt werden, um eine Aufgabe auszuführen. Sie automatisieren den Handel, um Gewinne in einer Häufigkeit zu erzielen, die für einen menschlichen Händler unmöglich ist.

- Clustering-IllusionClustering-IllusionClustering-Illusion bezieht sich auf eine kognitive Verzerrung in der Behavioral Finance, bei der ein Investor Muster in tatsächlich zufälligen Ereignissen beobachtet. In anderen

- HypothesentestenHypothesentestsHypothesentests ist eine Methode der statistischen Inferenz. Es wird verwendet, um zu testen, ob eine Aussage zu einem Populationsparameter richtig ist. Hypothesentest

- Stichprobenauswahl-Bias Stichprobenauswahl-Bias Die Stichprobenauswahl-Bias ist die Verzerrung, die sich aus dem Versäumnis ergibt, die richtige Randomisierung einer Grundgesamtheitsstichprobe sicherzustellen. Die Mängel der Probenauswahl

-

Was ist ein Gewinnmodell?

Ein Gewinnmodell bezieht sich auf den Plan eines Unternehmens, der darauf abzielt, das Geschäft profitabel und rentabel zu machen. Es legt fest, was das Unternehmen herstellen oder bereitstellen möcht

-

Was ist Kryptowährung?

Kryptowährung ist eine Art digitale Währung, die als Tauschmittel dienen soll. Kryptowährung ist in den letzten zehn Jahren populär geworden, bestimmtes, wobei Bitcoin zur am häufigsten verfolgten alt

Investition

-

Was ist das Delta-Modell von Hax?

Was ist das Delta-Modell von Hax? Das Delta-Modell von Hax ist ein strategischer Rahmen mit einem verbraucherfreundlichen Ansatz zur Umsetzung effektiver Management- und Unternehmensstrategien in einer Organisation. Das Delta-Modell w...

-

Was ist das McKinsey 7S-Modell?

Was ist das McKinsey 7S-Modell? Das McKinsey 7S-Modell bezieht sich auf ein Tool, das das „Organisationsdesign“ eines Unternehmens analysiert. Ziel des Modells ist es abzubilden, wie Effektivität in einer Organisation durch das Zusa...