Was ist Attributionsanalyse?

Attributionsanalyse, auch bekannt als „Renditezuordnung“ oder „Leistungszuordnung“, ” ist ein Bewertungsinstrument, das verwendet wird, um die Performance eines Portfolios im Vergleich zu einem bestimmten Benchmark zu erklären und zu analysierenDow Jones Industrial Average (DJIA)The Dow Jones Industrial Average (DJIA), auch als „Dow Jones“ oder „der Dow“ bezeichnet, ist einer der bekanntesten Börsenindizes. Er wird verwendet, um Quellen für Überschussrenditen aus den aktiven Anlageentscheidungen eines Unternehmens oder Fondsmanagers zu identifizieren.

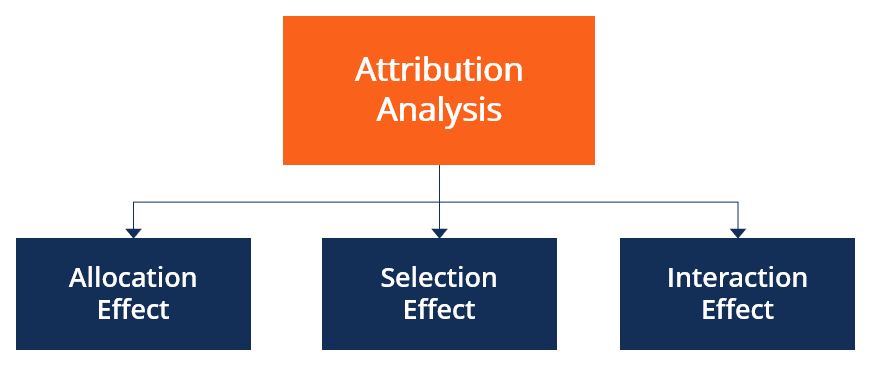

Komponenten der Attributionsanalyse

Die Attributionsanalyse vergleicht die von einem bestimmten Portfolio erzielte Rendite mit der eines Portfolios, das für die Bewertung einem Benchmarking unterzogen wurde. Dabei werden verschiedene Komponenten des Portfolios verglichen, die das Ergebnis von Anlageentscheidungen des Portfoliomanagers sindPortfolio ManagerPortfoliomanager verwalten Anlageportfolios in einem sechsstufigen Portfoliomanagementprozess. Erfahren Sie in diesem Leitfaden genau, was ein Portfoliomanager tut. Portfoliomanager sind Fachleute, die Anlageportfolios verwalten, mit dem Ziel, die Anlageziele ihrer Kunden zu erreichen..

Die wichtigsten Faktoren für effektive Attributionsanalysen sind die Portfolioallokation, Auswahl von Vermögenswerten/Wertpapieren, und das Zusammenspiel dieser Effekte – wie vom BHB skizziert (Brinson, Staubsauger, und Beebower) Modell – eine der am häufigsten verwendeten Methoden zur Leistungszuordnung.

1. Zuordnungseffekt

Der Allokationseffekt bezieht sich auf die Renditen, die durch die Allokation von Portfoliogewichtungen auf bestimmte Segmente erzielt werden, Sektoren, oder Branchen. Zum Beispiel, ein Portfolio kann zu 20 % aus Vermögenswerten im Technologiesektor bestehen, 50% an den Versorgungssektor, und 30 % auf den Verkehrssektor. Die Gewichte werden dann mit einem Benchmark-Portfolio verglichen.

- Wenn das Portfolio einen Sektor höher gewichtet als die Benchmark, es wird als übergewichtig beschrieben

- Wenn das Portfolio einen Sektor unter der Benchmark wiegt, es wird als untergewichtig beschrieben

Im Idealfall, Das Ziel eines Portfoliomanagers oder Anlageentscheidungsträgers besteht darin, Sektoren mit einer guten Performance (d. h. die Sektoren übergewichten) und weniger Sektoren gewichten, die Fehlinvestitionen darstellen (d. h. die Sektoren untergewichten).

Um die Wirkung von Zuteilungsentscheidungen zu quantifizieren, die Sektorgewichte und Renditen im Portfolio werden mit denen im Benchmark-Portfolio verglichen, und die arithmetische Renditedifferenz ist die Auswirkung der Entscheidungen des Portfoliomanagers in Bezug auf die VermögensallokationAsset AllocationAsset Allocation bezieht sich auf eine Strategie, bei der Einzelpersonen ihr Anlageportfolio in verschiedene verschiedene Kategorien aufteilen.

2. Selektionseffekt

Der Selektionseffekt bezieht sich auf den Einfluss der Auswahl bestimmter Aktien oder Wertpapiere innerhalb eines Segments auf die Gesamtrendite des Portfolios.

- Ein positiver Selektionseffekt tritt ein, wenn die Portfoliorendite eines bestimmten Segments höher ist als die Benchmarkrendite desselben Segments.

- Ein negativer Selektionseffekt tritt auf, wenn die Portfoliorendite eines bestimmten Segments niedriger ist als die Benchmarkrendite desselben Segments.

Da die Analyse die Renditen von gleichwertigen Segmenten im Portfolio mit der Benchmark vergleicht, die überschüssigen (oder entgangenen) Renditen werden Auswahlen innerhalb von Segmenten zugeschrieben, die vom Portfoliomanager erstellt werden.

Vorbehalt :Es ist wichtig zu beachten, dass die Titelauswahl unabhängig von der Allokation ist, da sie nicht von Segmentgewichtungen beeinflusst wird. sondern einfach durch Entscheidungen über bestimmte Wertpapiere, die im Portfolio enthalten sind.

3. Interaktionseffekt

Der Interaktionseffekt ist die Kombination aus Selektions- und Allokationseffekt. Wenn die Portfolioallokation die Benchmark überwiegt und übertrifft, der Interaktionseffekt ist positiv, und umgekehrt. Der Interaktionseffekt ist im Wesentlichen der kumulative Effekt, der durch die Vermögensallokation entsteht, Wertpapierauswahl, und andere Anlageentscheidungen des Portfoliomanagers.

Jedoch, Es ist wichtig anzumerken, dass der Interaktionseffekt nicht ohne weiteres zuzuschreiben ist, da er eher eine mathematische Folge der Allokations- und Selektionseffekte als eine aktiv getroffene Anlageentscheidung ist.

Aktiver Management-Effekt

Der aktive Managementeffekt bezieht sich auf die Summe der Zuteilung, Auswahl, und Interaktionseffekte. Es ist im Wesentlichen die Differenz zwischen den Portfoliorenditen und den Benchmarkrenditen, und der Überschuss (oder dessen Fehlen) wird dem Portfoliomanager und seinen Entscheidungen zugeschrieben.

Was macht einen Benchmark gültig?

Ein gültiges Benchmarked-Portfolio weist die folgenden Merkmale auf:

- Messbar

- Investierbar

- Angemessen

- Im Besitz

- Eindeutig

- Spiegelt die aktuelle Anlagelandschaft wider

Bedeutung der Attributionsanalyse

Für Portfoliomanager – Ein effektives Instrument zur Bewertung von Strategien

Die Attributionsanalyse kann verwendet werden, um die Selektions- und Allokationseffekte zu trennen. Der Selektionseffekt spiegelt die Qualität und Fähigkeit wider, die richtigen Wertpapiere zum richtigen Zeitpunkt auszuwählen. Es ermöglicht Managern, den gesamten Anlageentscheidungsprozess zu reflektieren und gibt ihnen Verbesserungsmöglichkeiten.

Es wird auch verwendet, um die Leistung der Mitarbeiter einer Vermögensverwaltung zu bewertenAsset ManagementAsset Management bezieht sich auf den Prozess der Entwicklung, Betriebs, Aufrechterhaltung, und der Verkauf von Vermögenswerten auf kostengünstige Weise. Feste. Wenn ein Analyst oder Mitarbeiter die Übergewichtung eines bestimmten Sektors oder den Kauf einer bestimmten Aktie empfahl, die Renditen auf ihre Leistung zurückzuführen sind, und es kann verwendet werden, um sie zu belohnen und sie weiter zu motivieren.

Für Anleger – Ein wirksames Instrument zur Bewertung der Leistung von Fondsmanagern

Für Anleger und Kunden von Portfoliomanagern, Die Attributionsanalyse ist eine wichtige Methode, um zu beurteilen, wie sich ein Portfoliomanager entwickelt hat und ob er seinen Anlagestrategien und -stilen treu geblieben ist.

Zum Beispiel, ein Portfoliomanager hat möglicherweise den richtigen Sektor untergewichtet, aber renditestarke Aktien ausgewählt, und es zeigt, dass sie besser bei der Auswahl als bei der Zuteilung sind. Ähnlich, ein Portfoliomanager kann zustimmen, ein risikoaverses Portfolio aufzubauen. Die Prüfung der Allokations- und Auswahlstrategien kann die Transparenz erhöhen und den Anlegern versichern, dass die risikoaverse Strategie umgesetzt wird.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Active ReturnActive ReturnActive Return bezieht sich auf die Gewinne oder Verluste aus einem Portfolio, die in direktem Zusammenhang mit den Entscheidungen des Portfoliomanagers stehen. Die aktive Rückgabe kann

- Portfolio Turnover RatioPortfolio Turnover RatioDie Portfolio Turnover Ratio ist die Rate, mit der Vermögenswerte eines Fonds von den Portfoliomanagern gekauft und verkauft werden. Mit anderen Worten, der Portfolioumschlag

- RenditeRenditeDie Rendite (ROR) ist der Gewinn oder Verlust einer Anlage über einen Zeitraum im Vergleich zu den Anschaffungskosten der Anlage, ausgedrückt in Prozent. Dieser Leitfaden lehrt die gängigsten Formeln

- Strategische Vermögensallokation (SAA)Strategische Vermögensallokation (SAA)Strategische Vermögensallokation bezieht sich auf eine langfristige Portfoliostrategie, die die Auswahl der Anlageklassenallokation und die Neuausrichtung der Allokation umfasst

-

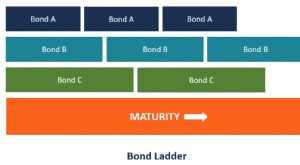

Was ist ein Laddered Bond Portfolio?

Ein Laddered Bond Portfolio ist eine Anlageportfoliostrategie, die aus festverzinslichen Wertpapieren mit unterschiedlichen Laufzeiten besteht. Es wird auch als „Bond Ladder“-Portfolio bezeichnet.

-

Was ist Portfolioplanung?

Die Portfolioplanung ist der Prozess der strategischen Planung des Aufbaus eines Anlageportfolios. Das Anlageportfolio sollte die Risikotoleranz des Anlegers umfassen. Mehrere Faktoren bestimmen die H

investieren

-

Was ist der Januar-Effekt?

Was ist der Januar-Effekt? Der Januar-Effekt ist bekannt als ein saisonaler Anstieg der Aktienkurse im Laufe des Monats Januar. Dem Anstieg der Nachfrage nach Aktien geht im Dezember oft ein Preisrückgang voraus. oft aufgrund v...

-

Was ist der Joseph-Effekt?

Was ist der Joseph-Effekt? Der Joseph-Effekt, das seinen Namen von einer biblischen Referenz ableitet, ist ein Satz von Benoit Mandelbrot, ein in Polen geborener französisch-amerikanischer Mathematiker. Der Satz besagt, dass Va...