Was ist Finanzanalyse?

Finanzanalyse beinhaltet die Verwendung von FinanzdatenFinanzdatenWo finde ich Daten für Finanzanalysten - Bloomberg, KapitalIQ, PitchBook, EDGAR, SEDAR und weitere Finanzdatenquellen für Finanzanalysten online, um die Leistung eines Unternehmens zu bewerten und Empfehlungen zu geben, wie es sich in Zukunft verbessern kann. FinanzanalystenWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)® Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! erledigen ihre Arbeit hauptsächlich in Excel, Verwenden einer Tabellenkalkulation, um historische Daten zu analysieren und Prognosen darüber zu erstellen, wie sich das Unternehmen ihrer Meinung nach in der Zukunft entwickeln wird. Dieser Leitfaden behandelt die gängigsten Arten von Finanzanalysen, die von Fachleuten durchgeführt werden. Erfahren Sie mehr im CFI-Grundlagenkurs zur Finanzanalyse.

Arten der Finanzanalyse

Die gängigsten Arten der Finanzanalyse sind:

- Vertikal

- Horizontal

- Hebelkraft

- Wachstum

- Rentabilität

- Liquidität

- Effizienz

- Bargeldumlauf

- Renditen

- Bewertung

- Szenario &Empfindlichkeit

- Abweichung

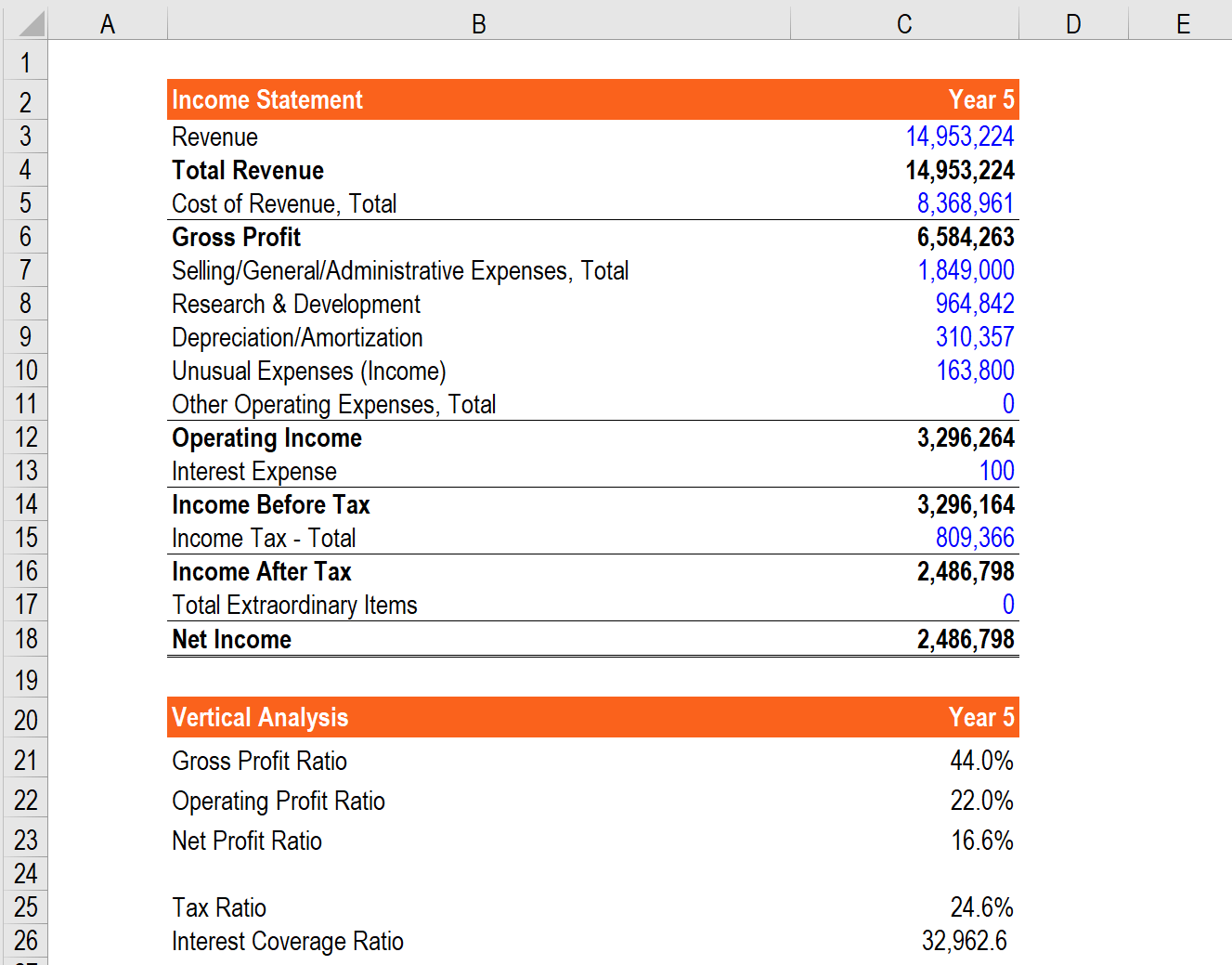

Vertikale Analyse

Diese Art der Finanzanalyse beinhaltet die Betrachtung verschiedener Komponenten der Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn oder dividiert durch den Umsatz, um sie als Prozentsatz auszudrücken. Damit diese Übung am effektivsten ist, Die Ergebnisse sollten mit anderen Unternehmen derselben Branche verglichen werden, um zu sehen, wie gut das Unternehmen abschneidet.

Dieser Prozess wird manchmal auch als Gewinn- und Verlustrechnung allgemeiner Größe bezeichnet. da es einem Analysten ermöglicht, Unternehmen unterschiedlicher Größe zu vergleichen, indem er ihre Margen anstelle ihres Dollars bewertet.

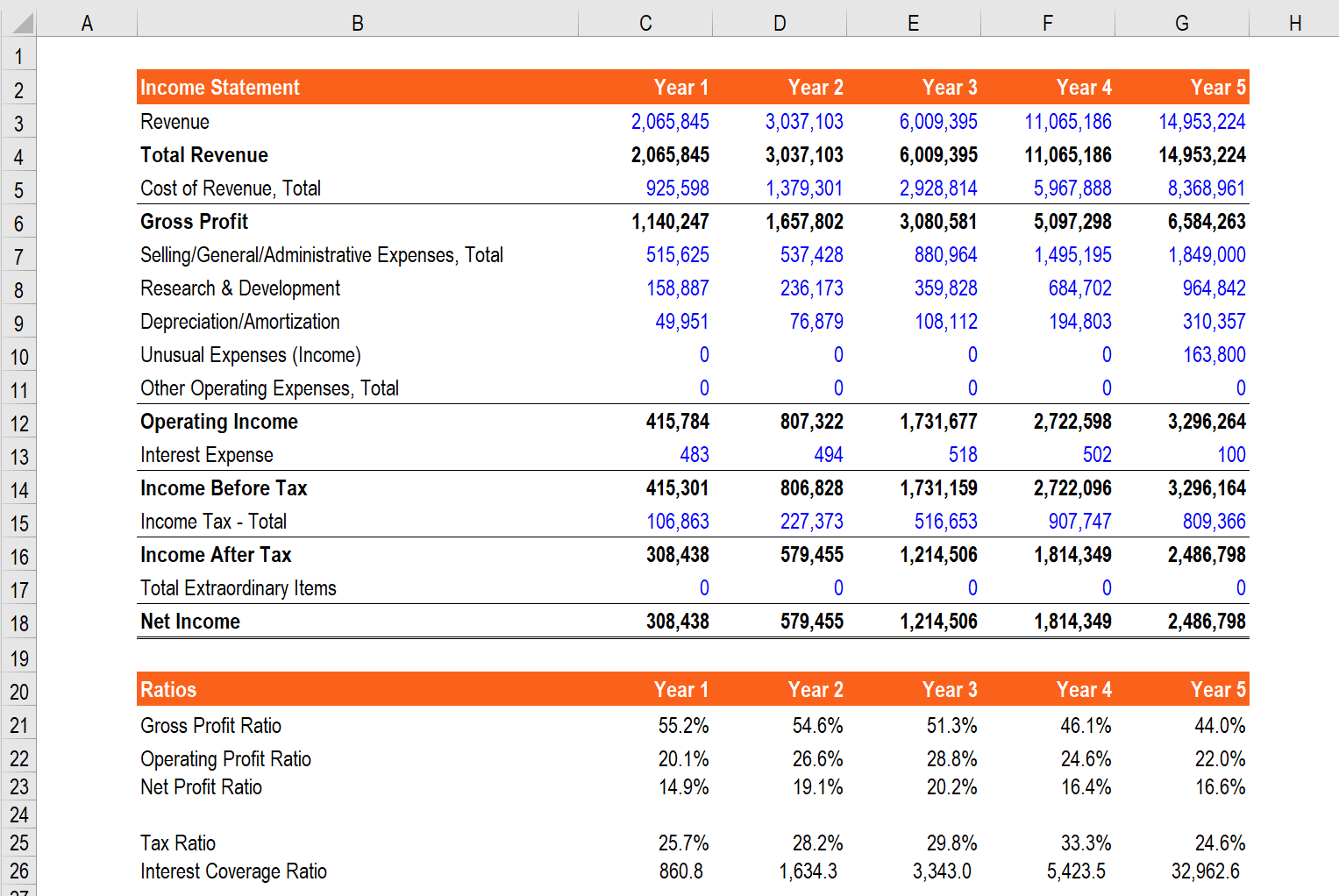

Horizontale Analyse

Bei der horizontalen Analyse werden Finanzdaten aus mehreren Jahren genommen und miteinander verglichen, um eine Wachstumsrate zu bestimmen. Dies wird einem Analysten helfen, festzustellen, ob ein Unternehmen wächst oder schrumpft, und identifizieren Sie wichtige Trends.

Beim Erstellen von FinanzmodellenWas ist FinanzmodellierungDie Finanzmodellierung wird in Excel durchgeführt, um die Finanzleistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut., In der Regel werden historische Finanzinformationen für mindestens drei Jahre und prognostizierte Informationen über fünf Jahre gespeichert. Dies liefert Daten aus mehr als 8 Jahren, um eine aussagekräftige Trendanalyse durchzuführen. die mit anderen Unternehmen der gleichen Branche verglichen werden können.

Bild:Finanzanalysekurs des CFI.

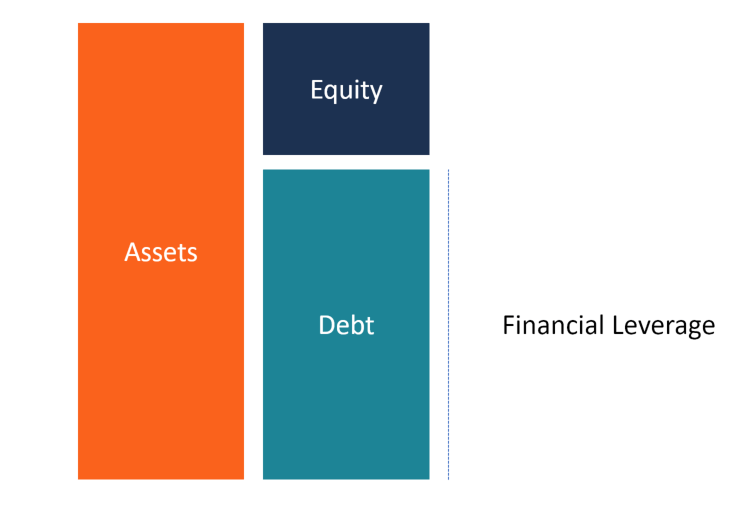

Hebelanalyse

Leverage Ratios sind eine der gängigsten Methoden, die Analysten verwenden, um die Unternehmensleistung zu bewerten. Eine einzige Finanzkennzahl, wie Gesamtschulden, allein vielleicht nicht so aufschlussreich sein, Daher ist es hilfreich, es mit dem Gesamtkapital eines Unternehmens zu vergleichen, um ein vollständiges Bild der Kapitalstruktur zu erhalten. Das Ergebnis ist das Verhältnis von Fremdkapital zu Eigenkapital. Das Verhältnis von Fremdkapital zu Eigenkapital ist eine Leverage Ratio, die den Wert der gesamten Schulden und Finanzverbindlichkeiten im Verhältnis zum gesamten Eigenkapital des Aktionärs berechnet.

Gängige Beispiele für Verhältnisse sind:

- Schulden/EigenkapitalSchulden-zu-Eigenkapital-RatioDie Schulden-zu-Eigenkapital-Ratio ist eine Leverage Ratio, die den Wert der gesamten Schulden und Finanzverbindlichkeiten im Verhältnis zum gesamten Eigenkapital des Aktionärs berechnet.

- Debt/EBITDADebt/EBITDA RatioDie Nettoverschuldung zum Ergebnis vor Zinsen, Steuern, Abschreibungen, und Amortisationsquote (EBITDA) misst den finanziellen Leverage und die Fähigkeit eines Unternehmens, seine Schulden zu begleichen. Im Wesentlichen, Das Verhältnis Nettoverschuldung zu EBITDA (Debt/EBITDA) gibt einen Hinweis darauf, wie lange ein Unternehmen auf dem aktuellen Niveau operieren müsste, um seine gesamten Schulden zu begleichen.

- EBIT/Zins (Interest Coverage RatioInterest Coverage Ratio (ICR) ist eine Finanzkennzahl, die verwendet wird, um die Fähigkeit eines Unternehmens zu bestimmen, die Zinsen auf seine ausstehenden Schulden zu zahlen.)

- Dupont-AnalyseDuPont-AnalyseIn den 1920er Jahren Das Management der DuPont Corporation hat ein Modell namens DuPont Analysis zur detaillierten Bewertung der Rentabilität des Unternehmens entwickelt – eine Kombination aus Kennzahlen, oft als Pyramide der Verhältnisse bezeichnet, inklusive Leverage- und Liquiditätsanalyse

Geburtsraten

Die Analyse historischer Wachstumsraten und die Prognose zukünftiger Wachstumsraten sind ein großer Teil der Arbeit eines jeden Finanzanalysten. Häufige Beispiele für die Analyse von Wachstum sind:

- Year-over-year (YoYYoY (Year over Year)YoY steht für Year over Year und ist eine Art Finanzanalyse, die zum Vergleichen von Zeitreihendaten verwendet wird. Sie ist nützlich, um das Wachstum zu messen und Trends zu erkennen.)

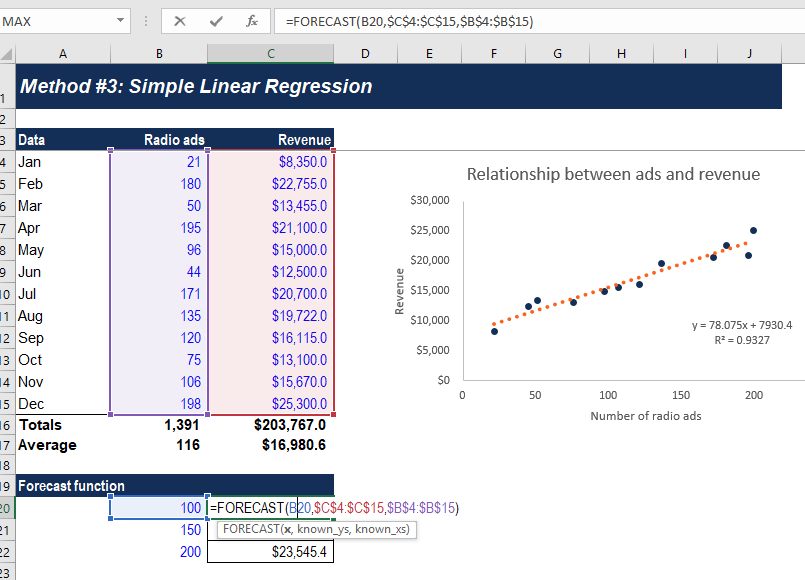

- RegressionsanalyseRegressionsanalyseRegressionsanalyse ist ein Satz statistischer Methoden, die verwendet werden, um Beziehungen zwischen einer abhängigen Variablen und einer oder mehreren unabhängigen Variablen zu schätzen.

- Bottom-up-Analyse (ausgehend von einzelnen Umsatztreibern im Geschäft)

- Top-Down-Analyse (beginnend mit Marktgröße und Marktanteil)

- Andere PrognosemethodenPrognosemethodenTop Prognosemethoden. In diesem Artikel, Wir werden vier Arten von Ertragsprognosemethoden erläutern, die Finanzanalysten verwenden, um zukünftige Erträge vorherzusagen.

Bild:Budgetierungs- und Prognosekurs des CFI.

Ergebnisanalyse

Rentabilität ist eine Art von Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verluste über einen bestimmten Zeitraum zeigt. Der Gewinn oder die Analyse, bei der ein Analyst bewertet, wie attraktiv die Wirtschaftlichkeit eines Unternehmens ist. Häufige Beispiele für Rentabilitätsmaßnahmen sind:

- BruttomargeBruttomargenquoteDie Bruttomargenquote, auch bekannt als Rohertragsmargenverhältnis, ist eine Rentabilitätskennzahl, die den Bruttogewinn eines Unternehmens mit seinem Umsatz vergleicht.

- EBITDA-MargeEBITDA-MargeEBITDA-Marge =EBITDA / Umsatz. Es ist eine Rentabilitätskennzahl, die den Gewinn misst, den ein Unternehmen vor Steuern erwirtschaftet. Interesse, Abschreibungen, und Amortisation. Dieses Handbuch enthält Beispiele und eine herunterladbare Vorlage

- EBIT-MargeEBIT-GuideEBIT steht für Earnings Before Interest and Taxes und ist eine der letzten Zwischensummen der Gewinn- und Verlustrechnung vor Jahresüberschuss. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen ermittelt wird.

- NettogewinnmargeNettogewinnmargeNettogewinnmarge (auch bekannt als "Gewinnspanne" oder "Nettogewinnmarge") ist eine Finanzkennzahl, die verwendet wird, um den Prozentsatz des Gewinns zu berechnen, den ein Unternehmen von seinem Gesamtumsatz erwirtschaftet. Es misst den Nettogewinn, den ein Unternehmen pro Dollar Umsatz erzielt.

Erfahren Sie mehr im CFI-Grundlagenkurs zur Finanzanalyse.

Liquiditätsanalyse

Dies ist eine Art der Finanzanalyse, die sich auf die Bilanz konzentriert, insbesondere, die Fähigkeit eines Unternehmens, kurzfristige Verpflichtungen (die in weniger als einem Jahr fällig werden) zu erfüllen. Gängige Beispiele für Liquiditätsanalysen sind:

- Aktuelles VerhältnisCurrent-Ratio-FormelDie Current-Ratio-Formel lautet =Umlaufvermögen / kurzfristige Verbindlichkeiten. Das aktuelle Verhältnis, auch als Working-Capital-Quote bekannt, misst die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen, die innerhalb eines Jahres fällig sind. Die Kennzahl berücksichtigt das Gewicht des gesamten Umlaufvermögens gegenüber dem gesamten kurzfristigen Fremdkapital. Es zeigt die finanzielle Gesundheit eines Unternehmens an

- SäuretestSäure-Test-VerhältnisDas Säure-Test-Verhältnis, auch bekannt als schnelles Verhältnis, ist eine Liquiditätskennzahl, die misst, wie ausreichend die kurzfristigen Vermögenswerte eines Unternehmens die kurzfristigen Verbindlichkeiten decken können

- BarmittelquoteCash RatioDie Barmittelquote, manchmal auch als Cash Asset Ratio bezeichnet, ist eine Liquiditätskennzahl, die die Fähigkeit eines Unternehmens angibt, kurzfristige Verbindlichkeiten mit seinen Zahlungsmitteln und Zahlungsmitteläquivalenten zu begleichen. Im Vergleich zu anderen Liquiditätskennzahlen wie der Current Ratio und Quick Ratio, die Cash-Quote ist strenger, konservativere Maßnahme

- Net Working CapitalNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (ohne Barmittel) und den kurzfristigen Verbindlichkeiten (ohne Schulden) in der Bilanz.

Formel für das aktuelle VerhältnisDie Formel für das aktuelle Verhältnis lautet =Umlaufvermögen / kurzfristige Verbindlichkeiten. Das aktuelle Verhältnis, auch als Working-Capital-Quote bekannt, misst die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen, die innerhalb eines Jahres fällig sind. Die Kennzahl berücksichtigt das Gewicht des gesamten Umlaufvermögens gegenüber dem gesamten kurzfristigen Fremdkapital. Es zeigt die finanzielle Gesundheit eines Unternehmens an

Formel für das aktuelle VerhältnisDie Formel für das aktuelle Verhältnis lautet =Umlaufvermögen / kurzfristige Verbindlichkeiten. Das aktuelle Verhältnis, auch als Working-Capital-Quote bekannt, misst die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen, die innerhalb eines Jahres fällig sind. Die Kennzahl berücksichtigt das Gewicht des gesamten Umlaufvermögens gegenüber dem gesamten kurzfristigen Fremdkapital. Es zeigt die finanzielle Gesundheit eines Unternehmens an

Effizienzanalyse

Effizienzkennzahlen sind ein wesentlicher Bestandteil jeder soliden Finanzanalyse. Diese Kennzahlen betrachten, wie gut ein Unternehmen seine Vermögenswerte verwaltet und verwendet, um Einnahmen und Cashflow zu generieren.

Gängige Wirkungsgradkennzahlen umfassen:

- VermögensumschlagsquoteVermögensumschlagsquoteDie Vermögensumschlagsquote, auch bekannt als Total Asset Turnover Ratio, misst die Effizienz, mit der ein Unternehmen seine Vermögenswerte einsetzt, um Umsätze zu erzielen. Ein Unternehmen mit einer hohen Kapitalumschlagsquote arbeitet effizienter als Wettbewerber mit einer niedrigeren Quote.

- AnlageumschlagsquoteFixed Asset TurnoverFixed Asset Turnover (FAT) ist eine Effizienzkennzahl, die angibt, wie gut oder effizient das Unternehmen das Anlagevermögen nutzt, um Umsätze zu generieren. Dieses Verhältnis teilt den Nettoumsatz in das Nettoanlagevermögen, über einen jährlichen Zeitraum. Das Nettoanlagevermögen umfasst den Betrag der Immobilien, Pflanze, Anlage, und Ausrüstung abzüglich kumulierter Abschreibungen

- Cash Conversion RatioCash Conversion RatioDie Cash Conversion Ratio (CCR) ist ein Finanzmanagement-Tool, das verwendet wird, um das Verhältnis zwischen den Cashflows eines Unternehmens zu seinem Nettogewinn zu bestimmen.

- LagerumschlagsquoteLagerumschlagsquoteDie Lagerumschlagsquote, auch als Lagerumschlagsverhältnis bekannt, ist eine Effizienzkennzahl, die misst, wie effizient das Inventar verwaltet wird. Die Formel für die Lagerumschlagsquote entspricht den Kosten der verkauften Waren geteilt durch den Gesamt- oder durchschnittlichen Lagerbestand, um zu zeigen, wie oft der Lagerbestand während eines Zeitraums „umgedreht“ oder verkauft wird.

Bargeldumlauf

Wie man im Finanzwesen sagt, Geld regiert die Welt, und, daher, Ein großer Schwerpunkt wird auf die Fähigkeit eines Unternehmens gelegt, Cashflow zu generieren. Analysten aus einer Vielzahl von Finanzkarrieren verbringen viel Zeit damit, sich die Cashflow-Profile von Unternehmen anzusehen.

Die KapitalflussrechnungDie Kapitalflussrechnung Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei wichtigsten Finanzausweise, in denen das Geld ausgewiesen wird. einschließlich der Betrachtung jedes der drei Hauptbereiche:operative Aktivitäten, Investitionstätigkeit, und Finanzierungstätigkeiten.

Häufige Beispiele für die Cashflow-Analyse sind:

- Operativer Cashflow (OCF)Operativer CashflowDer operative Cashflow (OCF) ist der Geldbetrag, der durch die reguläre Geschäftstätigkeit eines Unternehmens in einem bestimmten Zeitraum generiert wird.

- Free Cashflow (FCF)Free Cashflow (FCF)Free Cashflow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist:verfügbare Barmittel werden nach Ermessen verteilt.

- Free Cashflow zum Unternehmen (FCFF)Free Cashflow zum Unternehmen (FCFF)FCFF, oder Free Cashflow an Unternehmen, ist der Cashflow, der allen Geldgebern in einem Unternehmen zur Verfügung steht. Gläubiger, Vorzugsaktionäre, Stammaktionäre

- Freier Cashflow zum Eigenkapital (FCFE)Freier Cashflow zum Eigenkapital (FCFE)Der freie Cashflow zum Eigenkapital (FCFE) ist der Betrag an Barmitteln, den ein Unternehmen generiert und der potenziell an die Aktionäre ausgeschüttet werden kann. Er wird als Cash from Operations abzüglich Investitionen berechnet. In diesem Leitfaden wird detailliert erklärt, warum es wichtig ist und wie man es berechnet und mehrere

Erfahren Sie mehr im CFI-Grundlagenkurs zur Finanzanalyse.

Renditen

Am Ende des Tages, Investoren, Kreditgeber, und Finanzfachleute, im Allgemeinen, konzentrieren sich darauf, welche Art von risikoadjustierter Rendite sie mit ihrem Geld verdienen können. Als solche, Die Bewertung der Kapitalrendite (ROI) ist in der Branche von entscheidender Bedeutung.

Gängige Beispiele für Maßnahmen zur Rückkehrquote sind:

- Eigenkapitalrendite (ROE) Eigenkapitalrendite (ROE) Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die Jahresrendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals (dh 12%) . Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird.

- Return on Assets (ROA)Return on Assets &ROA-FormelROA-Formel. Return on Assets (ROA) ist eine Art von Return on Investment (ROI)-Kennzahl, die die Rentabilität eines Unternehmens im Verhältnis zu seinem Gesamtvermögen misst.

- Return on Invested Capital (ROIC)ROICROIC steht für Return on Invested Capital und ist eine Rentabilitätskennzahl, die darauf abzielt, die prozentuale Rendite zu messen, die ein Unternehmen mit dem investierten Kapital erzielt.

- DividendenrenditeFormel zur DividendenrenditeDie Dividendenrendite ist eine Finanzkennzahl, die den jährlichen Wert der erhaltenen Dividenden im Verhältnis zum Marktwert je Aktie eines Wertpapiers misst. Es berechnet den Prozentsatz des Börsenkurses eines Unternehmens einer Aktie, der in Form von Dividenden an die Aktionäre ausgezahlt wird. Siehe Beispiele, wie man rechnet

- Capital GainCapital Gains YieldCapital Gains Yield (CGY) ist die Kurssteigerung einer Anlage oder eines Wertpapiers, ausgedrückt in Prozent. Da die Berechnung der Kapitalertragsrendite den Marktpreis eines Wertpapiers im Zeitverlauf berücksichtigt, es kann verwendet werden, um die Schwankung des Marktpreises eines Wertpapiers zu analysieren. Siehe Berechnung und Beispiel

- Bilanzierungsrendite (ARR)ARR - Bilanzierungsrate der Bilanzierungsrate (ARR) ist der durchschnittliche Nettoertrag, den ein Vermögenswert voraussichtlich erzielen wird, geteilt durch seine durchschnittlichen Kapitalkosten, ausgedrückt als

- Interner Zinsfuß (IRR)Interner Zinsfuß (IRR)Der interne Zinsfuß (IRR) ist der Diskontsatz, der den Nettobarwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, Dies ist die erwartete jährliche Gesamtrendite, die mit einem Projekt oder einer Investition erzielt wird.

Bewertungsanalyse

Der Prozess der Schätzung des Unternehmenswerts ist ein wichtiger Bestandteil der Finanzanalyse. und Fachleute in der Branche verbringen viel Zeit mit der Erstellung von FinanzmodellenArten von FinanzmodellenDie gängigsten Arten von Finanzmodellen sind:3-Statement-Modell, DCF-Modell, M&A-Modell, LBO-Modell, Budgetmodell bzw. Entdecken Sie die Top 10 Typen in Excel. Der Wert eines Unternehmens kann auf viele verschiedene Arten bewertet werden, z. und Analysten müssen eine Kombination von Methoden verwenden, um zu einer vernünftigen Schätzung zu gelangen.

Bewertungsansätze umfassen:

- Kostenansatz

- Die Kosten für den Bau/Ersatz

- Relativer Wert (Marktansatz)

- Vergleichbare UnternehmensanalyseVergleichbare UnternehmensanalyseDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- Vorhergehende TransaktionenVorhergehende TransaktionsanalyseVorhergehende Transaktionsanalyse ist eine Methode der Unternehmensbewertung, bei der vergangene M&A-Transaktionen verwendet werden, um ein vergleichbares Unternehmen heute zu bewerten.

- Innerer Wert

- Discounted-Cashflow-AnalyseDCF-Modell-Schulung Kostenloser LeitfadenEin DCF-Modell ist eine spezielle Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist einfach eine Prognose des unverschuldeten freien Cashflows eines Unternehmens

Erfahren Sie mehr im Kurs zur Bewertungsmodellierung von CFI.

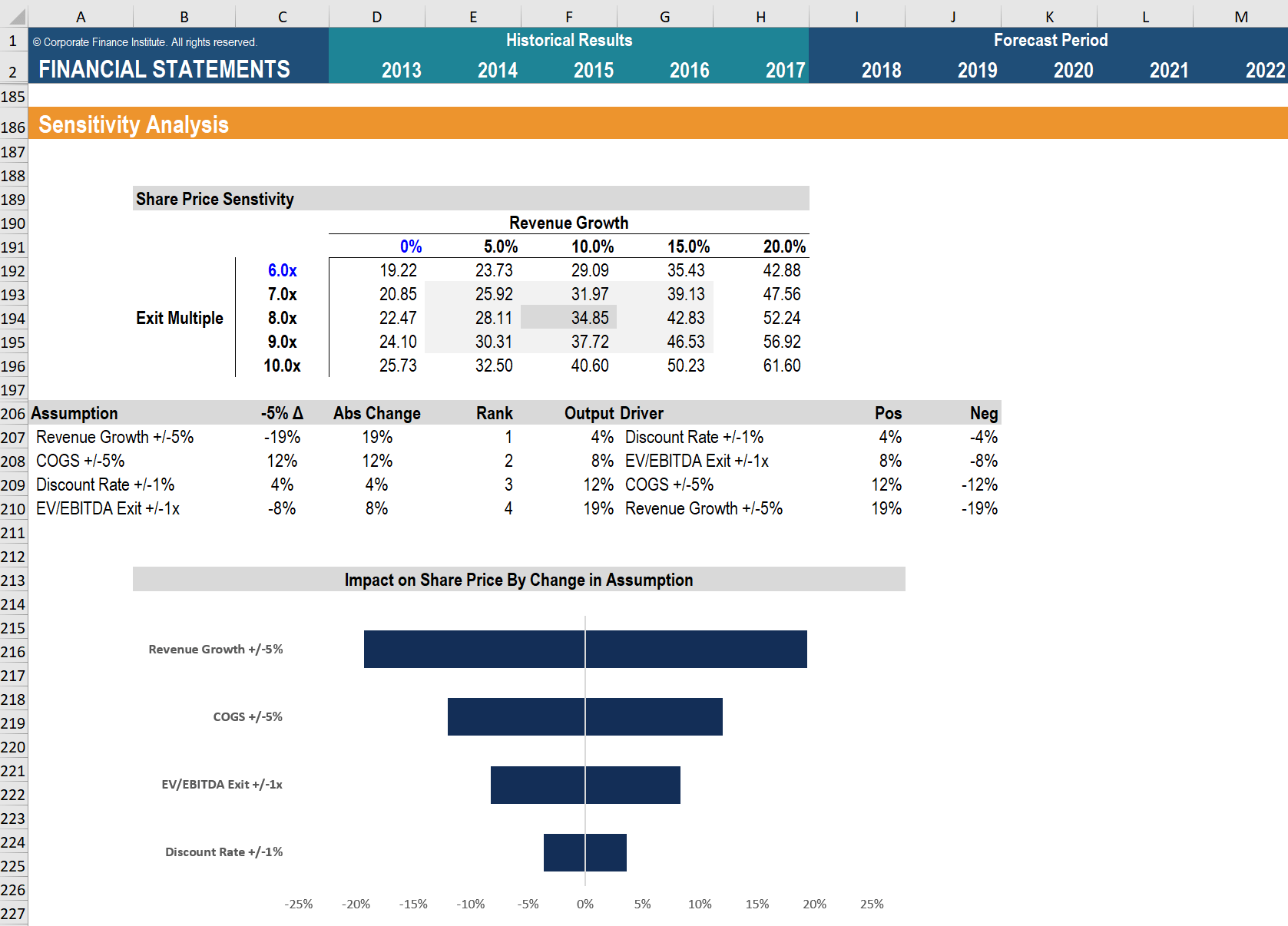

Szenario- und Sensitivitätsanalyse

Eine weitere Komponente der Finanzmodellierung und -bewertung ist die Durchführung von Szenario- und Sensitivitätsanalysen. Was ist eine Sensitivitätsanalyse? Da die Aufgabe, ein Modell zur Bewertung eines Unternehmens zu erstellen, ein Versuch ist, die Zukunft vorherzusagen, es ist von Natur aus sehr unsicher.

Die Erstellung von Szenarien und die Durchführung von Sensitivitätsanalysen können dabei helfen, zu bestimmen, wie die Worst-Case- oder Best-Case-Zukunft für ein Unternehmen aussehen könnte. Manager von Unternehmen, die in der Finanzplanung und -analyse (FP&A) tätig sindFP&A-RolleDie Rolle der Finanzplanung und -analyse (FP&A) gewinnt heute an Bedeutung, da sie dabei hilft, entscheidende Analysen zur Unternehmensleistung zu erstellen. Eine FP&A-Rolle ist nicht mehr auf das Management-Reporting beschränkt, sondern erfordert auch viele geschäftliche Erkenntnisse, sodass das Top-Management diese Szenarien häufig vorbereitet, um einem Unternehmen bei der Erstellung seiner Budgets und Prognosen zu helfen.

Investmentanalysten werden untersuchen, wie sensibel der Wert eines Unternehmens ist, wenn Änderungen der Annahmen durch das Modell fließen fährt es. Die Funktion verwendet einen Trial-and-Error-Ansatz, um das Problem rückzulösen, indem sie Vermutungen anschließt, bis sie zur Antwort kommt. Es wird verwendet, um Sensitivitätsanalysen in Excel und Datentabellen durchzuführen. DatentabellenDatentabellen werden in Excel verwendet, um eine Reihe von Ausgaben bei einer Reihe verschiedener Eingaben anzuzeigen. Sie werden häufig in der Finanzmodellierung und -analyse verwendet, um eine Reihe verschiedener Möglichkeiten für ein Unternehmen zu bewerten. angesichts der Ungewissheit, was in Zukunft passieren wird..

Sehen Sie sich den Sensitivity Analysis Course von CFI an, um mehr zu erfahren!

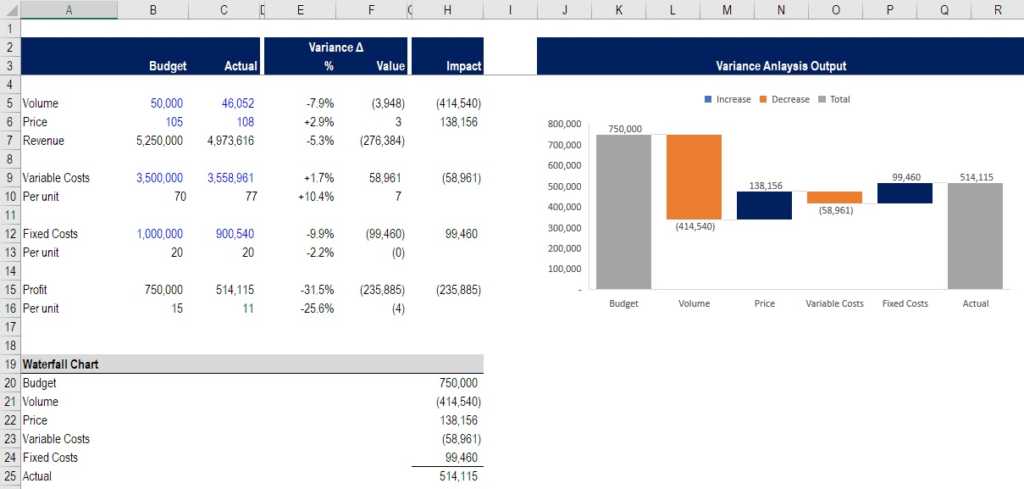

Varianzanalyse

AbweichungsanalyseAbweichungsanalyseAbweichungsanalyse kann als Analyse der Differenz zwischen Plan- und Ist-Zahlen zusammengefasst werden. Die Summe aller Abweichungen ergibt einen Vergleich der tatsächlichen Ergebnisse mit einem BudgetArten von BudgetsEs gibt vier gängige Arten von Budgetierungsmethoden, die Unternehmen verwenden:(1) inkrementell, (2) aktivitätsbasiert, (3) Wertversprechen, und (4) oder prognostizierenFinanzprognosenFinanzprognosen sind der Prozess der Schätzung oder Vorhersage der zukünftigen Leistung eines Unternehmens. In diesem Leitfaden erfahren Sie, wie Sie eine Finanzprognose erstellen. Es ist ein sehr wichtiger Bestandteil des internen Planungs- und Budgetierungsprozesses einer Betriebsgesellschaft, insbesondere für Fachleute aus den Bereichen Rechnungswesen und Finanzen.

Der Prozess umfasst in der Regel die Untersuchung, ob eine Abweichung günstig oder ungünstig war, und dann die Aufschlüsselung, um die Ursache dafür zu bestimmen. Zum Beispiel, ein Unternehmen hatte ein Budget von 2,5 Millionen US-Dollar Umsatz und ein tatsächliches Ergebnis von 2,6 Millionen US-Dollar. Dies führt zu einer günstigen Abweichung von 0,1 Millionen US-Dollar, was auf höher als erwartete Mengen (im Gegensatz zu höheren Preisen) zurückzuführen war.

Erfahren Sie mehr im Budgetierungs- und Prognosekurs von CFI.

Best Practices für die Finanzanalyse

Alle oben genannten Methoden werden üblicherweise in Excel mit einer Vielzahl von Formeln ausgeführt. Funktionen, und TastaturkürzelShortcutsExcel-Kurzbefehle – alle wichtigen Excel-Kurzbefehle, um Zeit zu sparen und Ihre Finanzmodellierung zu beschleunigen. Meistere diese Abkürzungen, um zu werden. Analysten müssen sich vergewissern, dass sie bei ihrer Arbeit Best Practices anwenden. Angesichts des enormen Werts, der auf dem Spiel steht, und der Fehleranfälligkeit großer Datensätze.

Zu den Best Practices gehören:

- Mit Daten extrem organisiert sein

- Alle Formeln so einfach wie möglich haltenFinancial Modeling Formeln und Berechnungen

- Notizen und Kommentare in Zellen machen

- Prüfungs- und Stresstest-Tabellen

- Mehrere Personen die Arbeit überprüfen lassen

- Redundanzprüfungen einbauen

- Verwenden von Datentabellen und Diagrammen/GrafikenTypen von GrafikenDie 10 wichtigsten Grafiktypen, die Sie für die Datenpräsentation verwenden müssen - Beispiele, Tipps, Formatierung, wie man sie für eine effektive Kommunikation und in Präsentationen verwendet. Daten präsentieren

- Ton machen, datenbasierte Annahmen

- Extreme Liebe zum Detail, das große Ganze im Auge behalten

Video-Erklärung der Arten der Finanzanalyse

Sehen Sie sich dieses kurze Video an, um schnell die zwölf verschiedenen Arten von Finanzanalysen zu verstehen, die in diesem Leitfaden behandelt werden.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen CFI-Leitfaden zu Arten der Finanzanalyse gelesen haben. CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an! Zertifizierung, entwickelt, um jeden in einen Weltklasse-Analysten zu verwandeln. Um mehr zu erfahren und Ihre Karriere weiter voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Vergleichbare UnternehmensanalyseVergleichbare UnternehmensanalyseDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- FinanzkennzahlenFinanzkennzahlen werden unter Verwendung von Zahlenwerten aus Jahresabschlüssen erstellt, um aussagekräftige Informationen über ein Unternehmen zu erhalten

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

-

Was ist Verhältnisanalyse?

Die Ratio-Analyse ist eine beliebte Methode der Finanzanalyse. Es wird verwendet, um Informationen aus Abschlüssen zu visualisieren und zu extrahierenDrei AbschlüsseDie drei Abschlüsse sind die Gewinn

-

Was ist vertikale Analyse?

Die vertikale Analyse ist ein Buchhaltungstool, das eine proportionale Analyse von Dokumenten ermöglicht, wie zum Beispiel Jahresabschlüsse. Während Sie eine vertikale Analyse durchführen, jeder Einze

Finanzen

-

Was ist ein Finanzsystem?

Was ist ein Finanzsystem? Ein Finanzsystem ist ein Netzwerk von Finanzinstituten – wie Versicherungen, Börsen, und InvestmentbankenListe der Top InvestmentbankenListe der Top 100 Investmentbanken der Welt alphabetisch sortiert...

-

Was ist horizontale Analyse?

Was ist horizontale Analyse? Die horizontale Analyse ist ein Ansatz zur Analyse von Abschlüssen durch den Vergleich bestimmter Finanzinformationen für eine bestimmte Rechnungsperiode mit Informationen aus anderen Perioden. Analys...