Berechnung des internen Zinsfußes mit Excel

Der interne Zinsfuß (IRR) ist der Diskontsatz, der einen Nettowert von Null für eine zukünftige Reihe von Cashflows liefert. Der IRR und der Nettobarwert (NPV) werden bei der Auswahl von Anlagen auf der Grundlage der Renditen verwendet.

Wie sich IRR und NPV unterscheiden

Der Hauptunterschied zwischen dem IRR und dem NPV besteht darin, dass der NPV ein tatsächlicher Betrag ist, während der IRR der Zinsertrag in Prozent ist, der von einer Investition erwartet wird.

Investoren wählen in der Regel Projekte mit einem IRR aus, der über den Kapitalkosten liegt. Jedoch, Die Auswahl von Projekten auf der Grundlage der Maximierung des IRR im Gegensatz zum Barwert könnte das Risiko erhöhen, eine Kapitalrendite zu erzielen, die über den gewichteten durchschnittlichen Kapitalkosten (WACC), jedoch unter der gegenwärtigen Rendite bestehender Vermögenswerte liegt.

Der IRR stellt die tatsächliche jährliche Kapitalrendite nur dann dar, wenn das Projekt keine Zwischen-Cashflows generiert – oder wenn diese Investitionen zum aktuellen IRR investiert werden können. Deswegen, das Ziel sollte nicht darin bestehen, den NPV zu maximieren.

4:20Wie berechnet man den IRR in Excel?

Was ist der Nettobarwert?

Der Barwert ist die Differenz zwischen dem Barwert der Mittelzuflüsse und dem Barwert der Mittelabflüsse im Zeitverlauf.

Der Nettobarwert eines Projekts hängt vom verwendeten Diskontierungssatz ab. Vergleicht man also zwei Anlagemöglichkeiten, die Wahl des Diskontsatzes, die oft auf einem gewissen Maß an Unsicherheit beruht, wird einen erheblichen Einfluss haben.

Im Beispiel unten, mit einem Rabatt von 20 %, Investition 2 weist eine höhere Rentabilität auf als Investition 1. Wenn Sie sich stattdessen für einen Rabatt von 1 % entscheiden, Investition #1 zeigt eine höhere Rendite als Investition #2. Die Rentabilität hängt häufig von der Reihenfolge und Bedeutung des Cashflows des Projekts und dem auf diese Cashflows angewendeten Diskontierungssatz ab.

Was ist die interne Rendite?

Der IRR ist der Diskontsatz, der den NPV einer Investition auf Null bringen kann. Wenn der IRR nur einen Wert hat, Dieses Kriterium wird interessanter, wenn man die Rentabilität verschiedener Investitionen vergleicht.

In unserem Beispiel, der IRR der Investition Nr. 1 beträgt 48% und für Investition #2, der IRR beträgt 80 %. Dies bedeutet, dass im Fall von Investition Nr. 1 mit einer Investition von 2 USD, 000 im Jahr 2013, die Investition wird eine jährliche Rendite von 48 % erzielen. Im Fall von Investition #2, mit einer Investition von 1 USD, 000 im Jahr 2013, die Rendite wird eine jährliche Rendite von 80% bringen.

Wenn keine Parameter eingegeben werden, Excel beginnt mit dem Testen der IRR-Werte für die eingegebene Reihe von Cashflows und stoppt, sobald ein Satz ausgewählt wird, der den NPV auf Null bringt. Wenn Excel keine Rate findet, die den NPV auf Null reduziert, es zeigt den Fehler "#NUM."

Wenn der zweite Parameter nicht verwendet wird und die Investition mehrere IRR-Werte hat, Wir werden es nicht bemerken, weil Excel nur den ersten gefundenen Kurs anzeigt, der den NPV auf null bringt.

Im Bild unten, für Investition 1, Excel findet die NPV-Rate nicht auf Null reduziert, Wir haben also keine IRR.

Das Bild unten zeigt auch die Investition #2. Wird der zweite Parameter in der Funktion nicht verwendet, Excel findet einen IRR von 10 %. Auf der anderen Seite, wenn der zweite Parameter verwendet wird (d. h. =IRR ($ C $ 6:$ F $ 6, C12)), für diese Investition werden zwei IRRs gerendert, das sind 10 % und 216 %.

Wenn die Cashflow-Sequenz nur eine einzige Cash-Komponente mit einem Vorzeichenwechsel (von + zu – oder – zu +) enthält, die Investition wird einen einzigartigen IRR haben. Jedoch, Die meisten Investitionen beginnen mit einem negativen Flow und einer Reihe von positiven Flows, wenn die ersten Investitionen eingehen. Gewinne dann, hoffnungsvoll, nachlassen, wie in unserem ersten Beispiel.

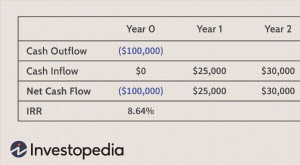

IRR in Excel berechnen

Im Bild unten, Wir berechnen die IRR.

Um dies zu tun, wir verwenden einfach die Excel IRR-Funktion:

Modifizierter interner Zinsfuß (MIRR)

Wenn ein Unternehmen unterschiedliche Fremdkapitalzinssätze für die Reinvestition verwendet, es gilt der modifizierte interne Zinsfuß (MIRR).

Im Bild unten, Wir berechnen den IRR der Investition wie im vorherigen Beispiel, berücksichtigen jedoch, dass das Unternehmen Geld leiht, um es wieder in die Investition zu investieren (negative Cashflows) zu einem anderen Satz als der, zu dem es das verdiente Geld reinvestiert (positiv Bargeldumlauf). Der Bereich C5 bis E5 repräsentiert den Cashflow-Bereich der Investition, und die Zellen D10 und D11 repräsentieren den Zinssatz für Unternehmensanleihen und den Zinssatz für Investitionen.

Das Bild unten zeigt die Formel hinter dem Excel MIRR. Wir berechnen den im vorherigen Beispiel gefundenen MIRR mit dem MIRR als seiner tatsächlichen Definition. Dies führt zu demselben Ergebnis:56,98 %.

Interne Rendite zu verschiedenen Zeitpunkten (XIRR)

Im Beispiel unten, die Cashflows werden nicht jedes Jahr zur gleichen Zeit ausgezahlt – wie in den obigen Beispielen der Fall. Eher, sie finden zu unterschiedlichen Zeiten statt. Wir verwenden die XIRR-Funktion unten, um diese Berechnung zu lösen. Wir wählen zunächst den Cashflow-Bereich (C5 bis E5) und dann den Zeitraum aus, an dem die Cashflows realisiert werden (C32 bis E32).

.

Bei Investitionen mit Zahlungsströmen, die zu unterschiedlichen Zeitpunkten für ein Unternehmen mit unterschiedlichen Fremdkapitalzinsen und Reinvestitionen erhalten oder kassiert wurden, Excel bietet keine Funktionen, die auf diese Situationen angewendet werden können, obwohl sie wahrscheinlich häufiger auftreten.

-

Was ist der inflationsbereinigte RRR?

Die inflationsbereinigte erforderliche Rendite (RRR) ist die erforderliche Rendite nach Berücksichtigung der Inflationseffekte. Denken Sie daran, dass die erforderliche Rendite (auch bekannt als Hurdl

-

Ein Leitfaden zur Berechnung des Return on Investment (ROI)

Der Return on Investment (ROI) ist eine weit verbreitete Finanzkennzahl zur Messung der Wahrscheinlichkeit, mit einer Investition eine Rendite zu erzielen. Es ist ein Verhältnis, das den Gewinn oder V

Investition

- So berechnen Sie die Dollar-gewichtete Rendite

- So berechnen Sie die Rendite mit einer Formel

- Die durchschnittliche Rendite einer Anleihe

- Ein Blick auf MIRR (Modified Internal Rate of Return)

- Was ist der Return-on-Investment-Software?

- Kapitalbudgetierung mit internem Zinsfuß (IRR)

- Sparbriefe der Serie I:Eine sichere Anlage mit hoher Rendite

- Interne Rendite:Ein Insider-Blick

- Die Formel zur Berechnung des internen Zinsfußes

-

Was ist die Nominalrendite?

Was ist die Nominalrendite? Die Nominalrendite ist die Gesamtrendite einer Anlage vor Berücksichtigung von Abzügen und Prämien. wie Anlagegebühren, Handelskosten, Steueraufwand, und InflationInflationInflation ist ein ökonomisch...

-

Was ist die erforderliche Rendite?

Was ist die erforderliche Rendite? Die erforderliche Rendite (Hurdle Rate) ist die Mindestrendite, die ein Anleger für seine Anlage erwartet. Im Wesentlichen, der erforderliche Satz ist die minimal akzeptable Entschädigung für das Risi...