Sparbriefe der Serie I:Eine sichere Anlage mit hoher Rendite

Ich bekomme viele Fragen zum Thema Geld. Diese Fragen variieren in der Regel je nach Fragesteller und ihren Bedürfnissen. Aber eine Frage bekomme ich häufiger als jede andere:„Was ist eine sichere Anlage mit hoher Rendite?“

In den letzten zehn Jahren oder so, Ich habe keine Antwort auf diese Frage. Sparkonten und Einlagenzertifikate sind sicher, sicher, aber sie sind keine attraktiven Investitionen mehr. Seit der Großen Rezession 2008/2009 Die Zinsen sind erschreckend niedrig geblieben. Dies ist beabsichtigt. Die Regierung möchte nicht, dass Sie Ihr Geld auf einem Sparkonto parken. Sie wollen, dass das Geld in der Wirtschaft zirkuliert.

Auf lange Sicht, Der Aktienmarkt bietet hervorragende Renditen. Aber wenn die Leute nach „sicheren“ Investitionen fragen, sie wollen kurzfristige Volatilität vermeiden, was bedeutet, dass Aktien nicht in Frage kommen. (Und Sachen wie Bitcoin und Edelmetalle kommen noch mehr in Frage!)

Heute, jedoch, beim Nachholen meiner Blog-Lesung, Ich stolperte über einen Link aus der wöchentlichen Zusammenfassung von Michael Kitces für Finanzplaner. Die Geschichte, die er erzählte, hat mich umgehauen. Einschreiben Das Wall Street Journal , Jason Zweig erklärt den Safe, ertragsstarker Handel versteckt sich in Sichtweite. (Dieser Artikel befindet sich hinter einer Paywall.) So sicher, Handel mit hoher Rendite? US-Staatsanleihen Serie I.

Diese inflationsbereinigten Anleihen rentieren derzeit 3,54% jährlich!

Zweig schreibt:

Ökonomen sagen, es gibt kein kostenloses Mittagessen, aber I-Bonds bieten eine Garantie der US-Regierung, dass Sie Ihr ursprüngliches Kapital zuzüglich etwaiger Erhöhungen der offiziellen Lebenshaltungskosten zurückerhalten können. Der einzige Haken ist, dass dies kein All-you-can-eat-Buffet ist:Der maximale Einkauf beträgt 10 US-Dollar, 000 pro Jahr pro Kontoinhaber (es sei denn, Sie wählen Ihre Steuerrückerstattung in Form einer I-Bürgschaft).

Ironisch, je weniger Sie verdienen und investieren müssen, desto mächtiger ist ein Werkzeug, das ich bindet.

Weil ich mit I Bonds nicht vertraut war, Ich habe heute ein paar Stunden damit verbracht, über sie zu lesen. Ich denke, ich werde anfangen, sie in mein Anlageportfolio aufzunehmen. Vielleicht möchten Sie auch. Lassen Sie mich teilen, was ich gelernt habe.

Die Grundlagen von I-Anleihen

Serie-I-Sparbriefe (oder einfach „I-Bonds“) sind inflationsindexierte Anleihen mit einem variablen Zinssatz. Dieser variable Zinssatz besteht aus zwei Komponenten.

- Ein Festpreis. Am ersten Werktag im Mai und am ersten Werktag im November das US-Finanzministerium passt diesen festen Zinssatz für neue Anleihen an. Aber sobald Sie eine Anleihe der Serie I kaufen, dieser feste preis ändert sich nie. Wenn der feste Anteil Ihrer I-Anleihe beim Kauf 2,10 % beträgt, es bleibt 30 Jahre lang 2,10% (oder bis Sie es verkaufen).

- Ein variabler Zinssatz, der an die Inflation gekoppelt ist. Dieser Satz wird auch Anfang Mai und November angepasst. Es basiert auf Änderungen des Verbraucherpreisindex. Zur Zeit, die „halbjährliche Inflationsrate“ (wie sie offiziell genannt wird) beträgt 1,77%, was einem 3,54% entspricht jährlich Bewertung.

Die feste und die variable Zinskomponente werden addiert, um den aktuellen zusammengesetzten Zinssatz zu erhalten. Weil die Inflation negativ werden kann ( auch bekannt Deflation), der variable Zinssatz kann auch negativ werden. Wenn das passiert, die aktuelle Rendite Ihrer I Bonds kann unter den Festzins fallen. Jedoch, Zinsen auf diese Anleihen können noch nie Ertrag unter Null. Sie können niemals an Wert verlieren.

Zinssätze alle sechs Monate. I Anleihen sind von staatlichen und lokalen Steuern befreit, aber sie unterliegen der Bundeseinkommensteuer, wenn sie eingelöst werden.

Klingt das alles kompliziert? Es ist nicht, Ja wirklich.

Wenn Sie eine Anleihe der Serie I kaufen, Sie sichern sich Ihren Festpreis. Dann, alle sechs Monate, der variable Zinssatz passt sich der Inflation an.

Zur Zeit, der Festzins für Sparbriefe der Serie I beträgt null Prozent. Eigentlich, Seit Mai 2008 liegt der Festzins bei allen emittierten Anleihen der Serie I unter einem Prozent. Warum sollten Sie sie dann in Ihr Portfolio aufnehmen? Denn trotz des niedrigen Festzinses, diese Dinge verdienen immer noch Sparkonten und Einlagenzertifikate.

Jetzt, nachdem ich das gesagt habe, Bargeld, das Sie in diese Anleihen investieren, ist viel weniger liquide als das Geld, das Sie auf die Bank legen.

- Du muss die Anleihe mindestens ein Jahr halten. Sie können eine Anleihe der Serie I absolut nicht zurückzahlen, bevor sie zwölf Monate alt ist.

- Sie können die Anleihe nach einem Jahr zurückzahlen. Aber wenn Sie die Anleihe mindestens fünf Jahre lang nicht gehalten haben, Sie verlieren die letzten drei Monate der aufgelaufenen Zinsen.

Es gibt ein paar andere Nachteile, die Sie kennen müssen. Zuerst, Sie können I Bonds nur elektronisch von Treasury Direct kaufen. (Dies ist eine offizielle Website der US-Regierung, es ist also sicher. Oder sollte es sein.) Zweitens, Sie dürfen nur 10 US-Dollar kaufen, 000 von I-Anleihen pro Jahr.

Es gibt noch andere kleinere Dinge, die Sie über diese Anlageinstrumente wissen möchten. Wenn Sie weitere Informationen wünschen, Sehen Sie sich die offiziellen FAQ zu Sparbriefen der Serie I an. (Und Sie könnten auch diese Tabelle mögen, die I-Anleihen mit TIPS vergleicht, Treasury inflationsgeschützte Wertpapiere.)

I Anleihen in Zahlen

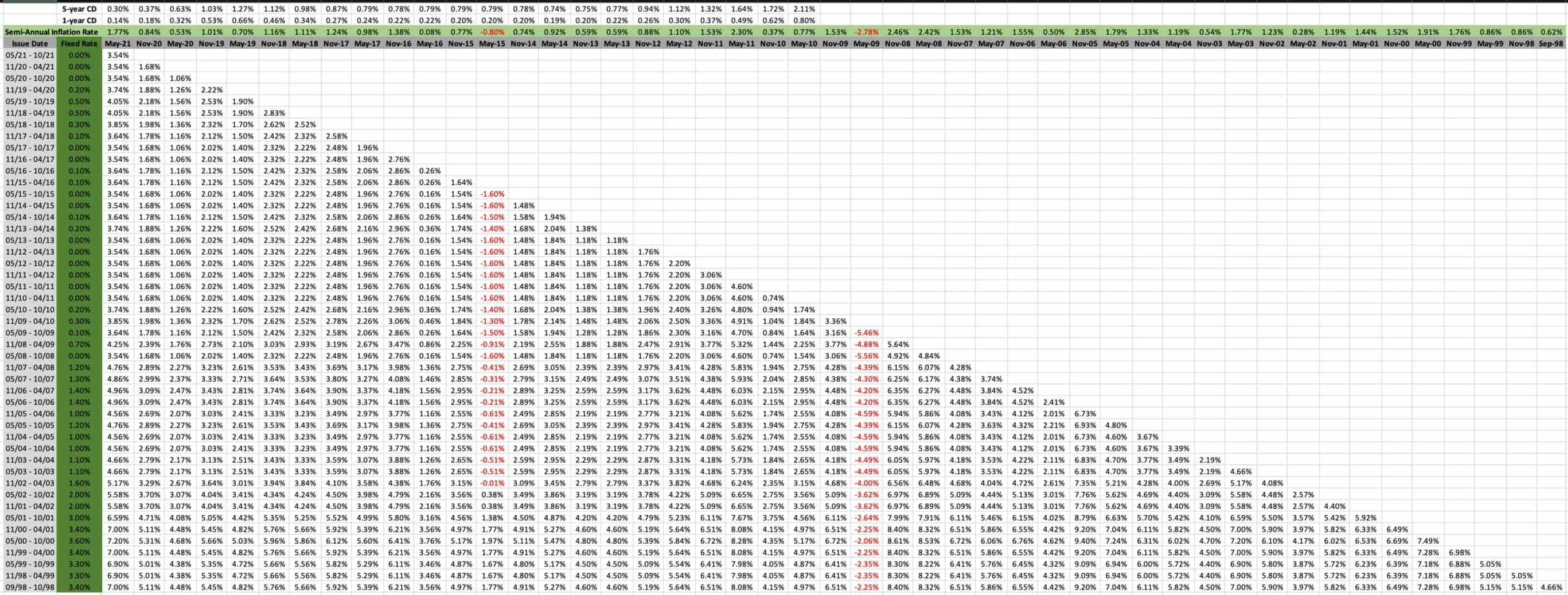

Da ich ein Geld-Nerd bin – und weil ich neugierig war – habe ich eine Tabelle erstellt, die die historischen Renditen von Anleihen der Serie I seit ihrer Veröffentlichung im September 1998 dokumentiert. (Dies basiert auf der offiziellen Tabelle von Treasury Direct, aber ich habe es schöner und einfacher gemacht, es in Zukunft zu aktualisieren.)

Dies ist eine breite Tabelle, Daher wird es hier auf diesem Bildschirm nicht lesbar sein. Sie möchten das Bild in einem neuen Tab öffnen. (Klick auf das Bild sollen tu das für dich.) Selbst dann, Möglicherweise müssen Sie die Bildgröße manuell neu anpassen, um sie lesen zu können.

So lesen Sie diese Tabelle.

- Jede Zeile bildet den Zinssatz für Anleihen der Serie I ab, die für Daten in diesem Bereich ausgegeben wurden. Zum Beispiel, die Zeile „05/08 – 10/08“ zeigt, wie sich der Zinssatz der zwischen Mai und Oktober 2008 ausgegebenen Anleihen verändert hat. Die erste Zahl in jeder Zeile (der „Festzins“ in der grünen Spalte) zeigt den dauerhaften Festzins an für die in diesem Zeitraum ausgegebenen Anleihen. Für die Anleihen „05/08 – 10/08“ dieser feste Satz betrug 0,00%.

- Jede Spalte verfolgt halbjährliche Änderungen der Zinssätze. Das Finanzministerium passt die Zinsen am (oder kurz danach) am 1. Mai und am 1. November an. Die oberste Zeile jeder Spalte zeigt die offizielle Inflationsrate, die zur Berechnung der gesamten Anleiherenditen verwendet wird. So, Sie können sehen, dass die Spalte „Mai-08“ anzeigt, dass die halbjährliche Inflationsrate 2,42 % betrug (das heißt, die jährliche Inflation betrug 4,84 %). und der Rest der Spalte zeigt die effektiven Zinssätze für verschiedene Anleihen.

- Ich habe auch versucht, historische Daten zu den durchschnittlichen Zinssätzen für Einlagenzertifikate zusammenzustellen. Ich habe keine Quelle gefunden, der ich vertraue und die ich für diese Informationen liebe, obwohl, bin also offen für empfehlungen. (Ich würde auch gerne eine Quelle für historische Sparkontodaten finden. Ich habe jahrelang gesucht und nie etwas gefunden, was mir gefällt.)

Wenn Sie sich diese Tabelle ansehen, Sie können sehen, dass ich Anleihen nicht tun immer übertreffen fünfjährige Einlagenzertifikate – aber in der Regel tun sie es. Und es gab ein paar Gelegenheiten, bei denen sogar eine einjährige CD für ein paar Monate einen besseren Ertrag bot.

Die Quintessenz

Ich habe noch nie einen Sparbrief gekauft. Das wird sich ändern.

Ich mag die Idee, I Bonds als Vehikel für mittelfristige Investitionen zu verwenden – Sparen für ein Haus, Sparen für die Hochschulausbildung, etc. Ist Ihr Zeithorizont länger als fünf Jahre, aber kürzer als, sagen, 15 Jahre, Diese sind eine attraktive Option, besonders wenn es Geld ist, können Sie es sich nicht leisten, zu verlieren. Im Augenblick, Ich mag sie lieber als ein Sparkonto oder eine CD!

Für längere Zeithorizonte, und für Geld, mit dem Sie größere Risiken eingehen können, Sie investieren besser in Indexfonds. Anleihen der Serie I werden auf lange Sicht nicht so viel verdienen wie Aktien. Nicht basierend auf historischen Durchschnittswerten, jedenfalls. Aber das ist nicht der Punkt. Diese Anleihen sind nicht dafür gedacht, Ihr Notgroschen wachsen zu lassen. Sie sollen Ihr Notgroschen sicher halten.

Auch wenn Ihnen diese jetzt nicht zusagen, Sie sollten die Anleihen der Serie I im Auge behalten, um zu sehen, wohin ihre Festzinsen gehen. Wenn sie sich in den Drei-Prozent-Bereich schleichen (wie vor 20+ Jahren), sie sind ein tolles Geschäft.

-

Sind Sparbriefe eine gute Anlagemöglichkeit?

Es gibt viele Anlagemöglichkeiten, aber die Entscheidung, in was genau investiert werden soll, kann sich überwältigend anfühlen. Ob Sie eine neue Mutter sind oder kurz vor dem Ruhestand stehen, es ist

-

Kann man mit einem Anlageportfolio Geld verdienen?

Der Aufbau eines Portfolios ist nicht nur etwas für Leute in Anzügen mit ausgefallenen Finanzabschlüssen, die an der Wand hängen. Es ist etwas, das Sie mit ein wenig Geschick und Wissen zusammenstelle

Ersparnisse

- So finden Sie die jährliche Rendite

- Die durchschnittliche Rendite einer Anleihe

- Investitions-IRA vs. Einsparungen IRA

- Berechnung des internen Zinsfußes mit Excel

- Sichere Investitionen:Angemessene Risiko-Ertrags-Verhältnisse

- Sichere High-Yield-Investitionen

- Kapitalbudgetierung mit internem Zinsfuß (IRR)

- 10 Länder mit den höchsten Sparquoten

- So sparen Sie Geld mit einem Sparkonto mit hohen Zinsen

-

Was soll ich mit Sparbriefen der Serie E tun?

Wenn Sie etwas älter sind, Sie haben möglicherweise einen Papiersparbrief der Serie E von einem Großelternteil oder einem anderen Verwandten geschenkt bekommen. Eigentlich, Sie haben vielleicht noch e...

-

Warum ist die persönliche Sparquote wichtig?

Warum ist die persönliche Sparquote wichtig? Wenn es um das Sparen für die Zukunft geht, Die am häufigsten gestellten Fragen sind:„Welche Fonds sollte ich für meine 401(k) oder IRA wählen?“ und „Wie viel sollte ich pro Monat sparen?“. Wenn Sie w...