Was ist die maximale Beitragsgrenze von 401.000 im Jahr 2019?

Es gibt viele Vorteile, zu einem 401k-Plan beizutragen:Sie können Ihre Steuern senken, Diversifizierung Ihres Finanzprofils, und am wichtigsten, Ein 401k kann Ihnen helfen, für Ihre Sonnenuntergangsjahre zu sparen. Bevor Sie jedoch zu Ihrem Plan beitragen, Sie sollten die 401k-Beitragsgrenzen im Jahr 2019 beachten, damit Sie den Best Practices entsprechen und die IRS 401k-Standards einhalten.

In diesem Beitrag, die Rede ist von den 401k Beitragsgrenzen für 2019, besondere Umstände, die sich auf Ihre Altersvorsorge auswirken können, sowie einige andere Optionen, die Ihnen helfen müssen, für den Ruhestand zu sparen.

Verwenden Sie die Links unten, um direkt zu den 401k-Beitragsgrenzen zu springen. oder lesen Sie den ganzen Beitrag für einen umfassenden Überblick.

- 401k 2019 Grenzen

- Besondere Überlegungen zu 401k-Grenzen

- Aufschlüsselung von 401k-Plänen und Beitragsgrenzen

- Warum gibt es Beschränkungen für 401k-Beiträge?

- Kann ich 100 % meines Gehalts zu meinem 401k beitragen?

- Wie viel sollte ich in meinem 401k im Jahr 2019 sparen?

- Wann kann ich das Geld verwenden, das ich zu meinen 401k beigetragen habe?

- Wichtige Erkenntnisse:401.000 Pläne im Jahr 2019

401k 2019 Grenzen

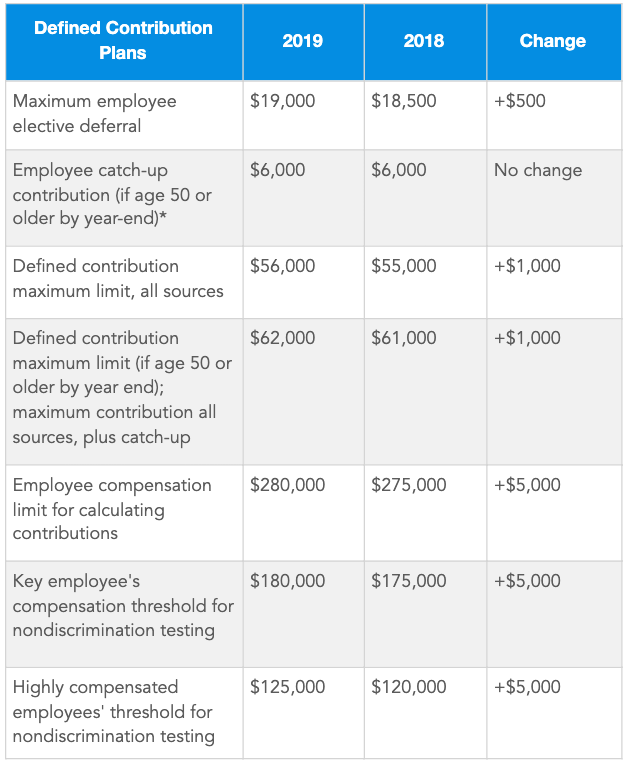

Das standardmäßige maximale Limit von 401k im Jahr 2019 beträgt 19 US-Dollar. 000. Diese Beitragsgrenze gilt für:401k Pläne, 403b Pläne, der Bundessparplan, und die meisten 457 Pensionspläne. Die Beratung von Mercer Human Resources prognostiziert, dass der maximale Beitrag von 401.000 auf 19 USD steigen wird. 500 im Jahr 2020.

Unten ist ein Diagramm, das die Beitragsgrenzen von 401.000 für 2019 gemäß IRS.gov Notice 2018-83 weiter aufschlüsselt:

Was die $19 angeht, 000-Grenze, Diese Zahl beinhaltet alle Gelder, die Sie von Ihren Gehaltsschecks einbehalten haben (frei wählbare Gehaltsaufschiebungen) sowie alle Beiträge, die Sie zu Ihrem 401k nach Steuern geleistet haben. Nehmen wir nun an, Sie haben mehrere Rentenplankonten – wie ein traditionelles 401k und ein Roth 401k – in diesem Fall. die $19, 000-Grenze noch steht . So, Ihre Gesamtbeiträge auf beide Konten für das Jahr sollten die Beitragsgrenze 2019 nicht überschreiten. Jedoch, Ihre Beiträge zu einem IRA-Konto sind nicht in den $19 enthalten, 000 Grenze.

Besondere Überlegungen zu den 401k-Grenzwerten für 2019

Nachholbeiträge

Während $19, 000 ist die Standardbeitragsgrenze für 2019, natürlich gibt es einige ausnahmen von der regel. Zum Beispiel, der IRS erlaubt Personen, die 50 Jahre oder älter sind, Beiträge über die $19 hinaus zu leisten, 000-Grenze, damit sie ihre Ersparnisse beschleunigen können, wenn sie sich dem Ruhestand nähern. Dies wird als „Nachholbeitrag“ bezeichnet. Für 2019, die Nachholbeitragsgrenze für Personen ab 50 Jahren beträgt 6 USD, 000, Mercer geht jedoch davon aus, dass dieses Limit im Jahr 2020 ebenfalls um 500 US-Dollar erhöht wird.

Hochbezahlte Mitarbeiter (HCE)

Im Gegensatz zu Nachholbeiträgen, Es gibt auch einige Umstände, die Ihre Rentenbeiträge noch weiter als die Standardregelung begrenzen können. Nach Angaben des IRS, hoch bezahlte Mitarbeiter sind diejenigen, die mehr als 125 US-Dollar verdienen, 000 pro Jahr. Wenn Sie in diese Kategorie fallen, Ihre 401k-Beitragsgrenzen können davon abhängen, wie viel andere Mitarbeiter in Ihrem Unternehmen zu ihren Rentenplänen beitragen. Der IRS erlässt diese zusätzlichen Beschränkungen (bekannt als Nichtdiskriminierungstests), um sicherzustellen, dass ein Unternehmen seine hochbezahlten Mitarbeiter in Bezug auf Pensionspläne nicht bevorzugt. Wir werden den Zweck von Beitragslimits im allgemeineren Sinne etwas später in diesem Beitrag besprechen.

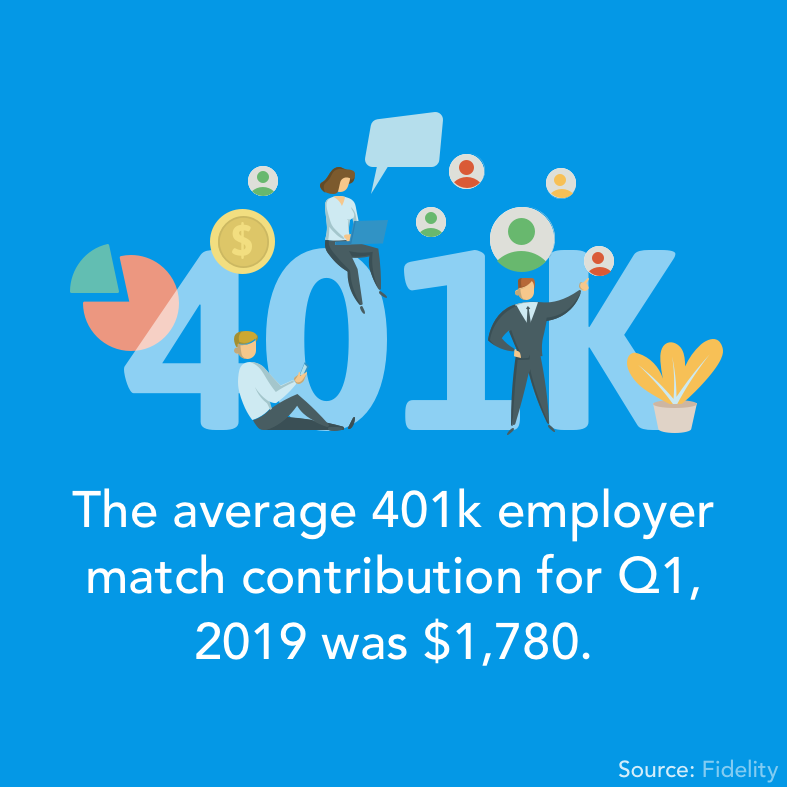

401k Beitragsgrenzen für Arbeitgeber

Einige Arbeitgeber bieten 401k-Pläne an, bei denen sie die Arbeitnehmerbeiträge zusammenführen, um ihnen zu helfen, ihre Altersvorsorge zu erhöhen. diese werden im Allgemeinen als 401k-Matching-Programme bezeichnet. Für viele Mitarbeiter ist diese Möglichkeit ein großer Vorteil, und viele Arbeitgeber nutzen die Gelegenheit, ihren Mitarbeitern zu helfen. Eigentlich, im ersten Quartal 2019, Fidelity berichtete, dass der durchschnittliche Arbeitgeberbeitrag von 401.000 mit 1 USD ein Allzeithoch erreichte. 780.

Arbeitgeber haben keine spezifische Beitragsgrenze von 401.000 für sie, aber der IRS begrenzt 401.000 Beiträge aus allen Quellen (einschließlich Arbeitgeberabgleich) auf 56 USD, 000. Nehmen wir an, Sie haben Ihren maximalen Beitrag von 401.000 $ bei 19 US-Dollar geleistet. 000, und Ihr Arbeitgeber gleicht Sie Dollar für Dollar aus.

$19, 000 x 2 = $38, 000

Da Sie immer noch innerhalb der 56 $ sind, 000-Schwelle, Ihre Gesamtbeiträge wären nach IRS-Standards zulässig.

Aufschlüsselung von 401k-Plänen und Beitragsgrenzen

Nachdem wir die Beitragsgrenzen von 401.000 für 2019 festgelegt haben, Wir können ein wenig tiefer graben und einige spezifischere Fragen besprechen, die Sie beim Aufbau Ihrer Altersvorsorge haben könnten.

Warum gibt es Beschränkungen für 401k-Beiträge?

Sie fragen sich vielleicht, warum es überhaupt 401k-Limits gibt, und Sie liegen nicht falsch, diese Bestimmung in Frage zu stellen. Schließlich tragen Sie Ihr eigenes Geld bei, rechts?

Da 401.000 Beiträge bestimmte Steuervorteile haben, der IRS begrenzt, wie viel Sie auf Ihr Konto einzahlen können, um die Auszahlung der Steuerzahler zu begrenzen und zu verhindern, dass wohlhabendere Arbeitnehmer mehr als der durchschnittliche Arbeitnehmer profitieren.

Wie wir bereits besprochen haben, die Beitragsgrenzen können je nach Art der Altersvorsorge variieren, Alter, und ob eine Person als hochbezahlter Arbeitnehmer gilt.

Kann ich 100 % meines Gehalts zu meinem 401k beitragen?

Die Beitragsgrenze für 2019 für 401k-Pläne beträgt 19 US-Dollar. 000, Das bedeutet, dass Sie technisch Ihr gesamtes Gehalt aufschieben können, wenn Ihre Beiträge immer noch unter den 19 US-Dollar bleiben. 000 Grenze. Jedoch, Denken Sie daran, dass bestimmte Arbeitgeber möglicherweise ihre eigene Begrenzung festlegen, wie viel Personal in ein vom Arbeitgeber geführtes 401k-Konto investieren kann.

Wie viel sollte ich in meinem 401k im Jahr 2019 sparen?

Es gibt keinen universellen Standard dafür, wie viel Sie jedes Jahr in Ihre 401k investieren sollten. oder sogar, wie viel Sie bis zur Pensionierung gespart haben sollten. Die Antwort für dich, hängt letztendlich von Ihren Lebenshaltungskosten ab, Werdegang, und in welchem Alter Sie in Rente gehen möchten.

Jedoch, Es gibt einige Richtlinien dafür, wie viel Sie in Ihrem 401k haben sollten, die Ihnen helfen können, herauszufinden, ob Sie auf dem richtigen Weg sind, Ihre goldenen Jahre zu genießen.

- Im Alter von 30, Sie hatten ein wenig Zeit, um Ihren Karriereweg zu bestimmen, und konnten hoffentlich bei Ihren 401k etwas Geld sparen. auch. In diesem Stadium, Sie sollten darauf abzielen, ungefähr ein Jahresgehalt in Ihrem Plan zu sparen – wenn Sie also 50 US-Dollar verdienen, 000 pro Jahr, Sie möchten idealerweise etwa 50 US-Dollar haben, 000 für den Ruhestand gespart.

- Im Alter von 40, Sie haben wahrscheinlich einige Fortschritte in Ihrer Karriere gesehen, und Ihr Jahreseinkommen kann ebenfalls gestiegen sein. Im Alter von 40 Jahren könnten Sie ein Gehalt von etwa drei Jahren anstreben, das in Ihrem 401k gespart wurde.

- Im Alter von 50, Sie kommen Ihrem Ruhestand immer näher. In diesem Stadium, Sie sollten erwägen, ungefähr fünf Jahre Gehalt zu sparen.

Verwenden Sie diese Phasen als Richtlinie, Aber denken Sie daran, dass es mehrere Möglichkeiten gibt, den Ruhestand für Sie zu gestalten. Sie können sich für eine andere Art von Rentenplan entscheiden, z. B. einen 401k für Millennials, IRA, Roth IRA, EINFACHE IRA, oder eine SEP-IRA. Oder, Sie könnten erwägen, Ihr Ruhestandseinkommen aufzubessern, indem Sie einen Teilzeitjob annehmen oder sich im Investieren versuchen.

Was wir sagen ist:Keine Panik, wenn Sie nicht so viel wie geplant gespeichert haben – oder wenn Sie überhaupt nichts gespeichert haben. Es ist nie zu spät, Ihre Gewohnheiten zu ändern und Ihre finanzielle Gesundheit zu verbessern.

Wann kann ich das Geld verwenden, das ich zu meinen 401k beigetragen habe?

Eine der häufigsten Fragen zu 401ks (außer ihren Grenzen), ist, ob Sie Geld von Ihrem Konto abheben können, bevor Sie tatsächlich in Rente gehen. Die einfache Antwort:Ja. Das Geld, das Sie in Ihrer Altersvorsorge angespart haben, gehört Ihnen und Sie können es jederzeit abheben. aber Sie müssen möglicherweise mit einigen Strafen rechnen, wenn Sie dies tun.

Wenn Sie von Ihrem 401k-Konto abheben, bevor Sie 59 ½ Jahre alt sind, Sie können mit zwei verschiedenen Arten von vorzeitigen 401.000-Abzugsstrafen belastet werden. Für eine, das Geld, das Sie abheben, unterliegt wahrscheinlich 401k-Gebühren für vorzeitige Auszahlungen, die von Ihrem Planverwalter erhoben werden. Und zweitens, der IRS betrachtet alle 401k Abhebungen als steuerpflichtiges Einkommen, bei einem Vorbezug könnte jedoch eine Vorabausschüttungssteuer von 10 % zusätzlich zum üblichen Einkommensteuersatz anfallen.

Wichtige Erkenntnisse:401.000 Pläne im Jahr 2019

Egal, ob Sie gerade erst anfangen oder bereits Geld in Ihrem 401k gespart haben, Sie sollten die 401k Beitragsgrenzen beachten, die 2019 für Steuerzahler gelten. Verwenden Sie diese Tipps, um Ihre Sparstrategie zu leiten und Ihre Alterssparziele zu erreichen.

-

APY vs. APR:Was ist der Unterschied?

Jährliche prozentuale Ausbeute, oder APY, und effektiver Jahreszins, oder Jahreszins, sind beide Möglichkeiten, über Interesse zu sprechen. Aber APY sind die Zinsen, die auf Geld auf einem Einlagenkon

-

Wie hoch ist das durchschnittliche Haushaltseinkommen in Amerika?

Das mittlere Haushaltseinkommen in Amerika erreicht 61 $, 937 im Jahr 2018, nach US-Volkszählungsdaten. Aber in verschiedenen Gegenden in den USA, Das Medianeinkommen variiert stark und hängt von ei

Finanzen

- Die Höchstgrenze für Bargeld für Schecks

- Wie hoch ist der maximale Beitrag zu einem 529-Sparplan?

- Was ist der maximale Beitrag für ein 401k?

- Was ist der minimale und maximale Roth IRA-Beitrag?

- 401.000 Beitragslimit für 2019

- Gewinn vs. Gewinn:Was ist der Unterschied?

- Die besten Apps zum Geldsparen von 2019

- Wie hoch ist der Bankzins?

- Was ist das Rentenalter?

-

TransUnion vs. Equifax:Was ist der Unterschied?

TransUnion vs. Equifax:Was ist der Unterschied? Alle Verbraucherauskunfteien machen grundsätzlich dasselbe. Sie verwenden öffentliche Aufzeichnungen und andere Quellen, um eine Kreditauskunft und ein Score für Sie zu erstellen, damit Kreditgeber si...

-

CDs vs. Sparkonten:Was ist der Unterschied?

CDs vs. Sparkonten:Was ist der Unterschied? Wenn Sie nach einer Option suchen, um Ihr Geld mit einer vorhersehbareren Rendite als bei einigen anderen Anlageoptionen zu vermehren, ein Sparkonto oder ein Einlagenzertifikat könnte das Richtige für...