Was ist der jährliche Äquivalentsatz (AER)?

Der jährliche Äquivalentsatz (AER) ist der Zinssatz nach Berücksichtigung der Auswirkungen der Aufzinsung, um den Zinssatz zu normalisieren im Allgemeinen als Prozentsatz des Kapitals ausgedrückt. Der AER ist der tatsächliche Zinssatz einer Investition, Darlehen, oder Sparkonto ergibt nach Berücksichtigung der Aufzinsung.

Zusammenfassung

- Der Annual Equivalent Rate (AER) ist der Realzins, da er die Effekte der Aufzinsung berücksichtigt.

- Es ist ein wichtiges Instrument zur Bewertung von Anleihen, Kredite, oder Konten, um die reale Kapitalrendite (ROI) oder den Zinssatz zu verstehen.

- Die AER wird immer höher als der Nennwert sein, oder der angegebene Preis, wenn Compoundierung vorhanden ist.

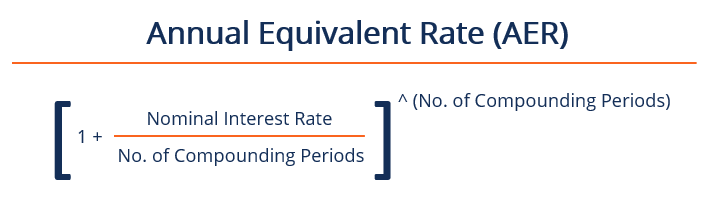

Formel für den jährlichen Äquivalentsatz

Die Formel für den jährlichen Äquivalenzsatz ist unten angegeben:

Wie wird AER verwendet

Der jährliche Äquivalentzins wird verwendet, um die Zinssätze zwischen Krediten oder Investitionen mit unterschiedlichen Verzinsungsperioden zu vergleichen, wie wöchentlich, monatlich, halbjährlich, oder jährlich. Deswegen, Es kann sowohl von Einzelpersonen verwendet werden, die nach dem besten Sparkonto suchenSparkontoEin Sparkonto ist ein typisches Konto bei einer Bank oder einer Kreditgenossenschaft, das es einer Person ermöglicht, Einzahlungen zu tätigen, sicher, oder bei Bedarf Geld abheben. Ein Sparkonto zahlt normalerweise einige Zinsen auf Einlagen, obwohl die Rate recht niedrig ist. oder ein Investor, der Anleiherenditen vergleicht.

Bedeutung der VRE

Die VRE ist entscheidend, um den wahren Return on Investment (ROI) zu ermitteln. aus verzinslichen Vermögenswerten. Der Nominalzins, oder der angegebene Preis, kann sich aufgrund von Compounding-Effekten wesentlich von der AER unterscheiden. Dies bedeutet, dass der AER immer höher als der Nominalzinssatz ist, wenn eine Aufzinsung in Betracht gezogen wird.

Die folgende Tabelle visualisiert die potenziellen Unterschiede zwischen dem Jahresäquivalentsatz und dem Nominalzins bei unterschiedlichen Aufzinsungshäufigkeiten:

Äquivalente Jahresraten verschiedener Aufzinsungsfrequenzen Nomineller Zinssatz Halbjährlich Vierteljährlich Monatlich Wöchentlich Täglich 1%1.0025%1.0038%1.0046%1.0049%1.0050%2%2.0100%2.0151%2.0184%2.0197%2.0201%3%3.0225%3.0339%3.0416%3.0446%3.0453%4%4.0400%4.0604%4.0742%4.0795%4.0808%5% 5,0625%5.0945%5.1162%5.1246%5.1267%6%6.0900%6.1364%6.1678%6.1800%6.1831%7%7.1225%7.1859%7.2290%7.2458%7.25018%8%8.1600%8.2432%8.3000%8.3220%8.3278%9%9.2025% 9,3083%9.3807%9.4089%9.4162%10%10.2500%10.3813%10.4713%10.5065%10.5156%15%15.5625%15.8650%16.0755%16.1583%16.1798%20%21.0000%21.5506%21.9391%22.0934%22.1336%25%26.5625%27.4429% 28,0732 %28,3256 %28,3916 %

Äquivalenter Jahreszins vs. Nominalzins – Beispiel

Zum Beispiel, Nehmen wir an, Anleihe A bietet einen halbjährlichen KuponsatzCouponsatzEin Kuponsatz ist der Betrag der jährlichen Zinserträge, die einem Anleiheinhaber gezahlt werden. basierend auf dem Nennwert der Anleihe. von 3%. Der Nominalzins der Anleihe beträgt 6%, da es sich um zwei Kupons von 3% handelt. Jedoch, die AER der Anleihe ist höher, da die Zinsen zweimal im Jahr ausgezahlt werden. Deswegen, die AER der Anleihe wird wie folgt berechnet:

AER =(1+ (0,06 / 2 )^2)) – 1 = 6,09%

Anleihe B, auf der anderen Seite, bietet einen vierteljährlichen Coupon von 1,5%. Der Nominalzins der Anleihe beträgt weiterhin 6%. Jedoch, die VRE wird noch höher sein, da die Coupons viermal im Jahr ausgezahlt werden. Deswegen, die AER der Anleihe ist:

AER =(1+ (0,06/4)^4)) – 1 = 6,14%

Nach der Analyse des AER der beiden Anleiheoptionen ein rationaler Investor wird Anleihe B auswählen, unter der Annahme, dass alles andere gleich ist, obwohl beide Anleihen vom Nennwert her gleich sind.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Kontinuierlich aufgezinste RenditeKontinuierlich aufgezinste RenditeKontinuierlich aufgezinste Rendite ist das, was passiert, wenn die Zinsen einer Anlage berechnet und für eine unbegrenzte Anzahl von Zeiträumen auf das Konto reinvestiert werden. Die Zinsen werden auf dem Kapitalbetrag und den über die angegebenen Zeiträume angesammelten Zinsen berechnet

- RenditeRenditeDie Rendite (ROR) ist der Gewinn oder Verlust einer Anlage über einen Zeitraum im Vergleich zu den Anschaffungskosten der Anlage, ausgedrückt in Prozent. Dieser Leitfaden lehrt die gängigsten Formeln

- Einfache Zinsen vs. ZinseszinsenEinfache Zinsen vs. ZinseszinsenIn diesem Artikel Wir werden einfache Zinsen vs. Zinseszinsen diskutieren und die wichtigsten Unterschiede veranschaulichen, die zwischen ihnen auftreten können. Zinszahlungen können als Preis für die Kreditaufnahme auf dem Markt angesehen werden.

- Investieren:Ein Leitfaden für AnfängerInvestieren:Ein Leitfaden für AnfängerDer Leitfaden Investieren für Anfänger von CFI zeigt Ihnen die Grundlagen des Investierens und die ersten Schritte. Erfahren Sie mehr über verschiedene Strategien und Techniken für den Handel

-

Was ist die durchschnittliche jährliche Wachstumsrate (AAGR)?

Die durchschnittliche jährliche Wachstumsrate (AAGR) ist die durchschnittliche jährliche Wertsteigerung eines Anlagevermögens, Portfolio, oder Cashflow. Er wird aus dem Zahlenmittel der angegebenen od

-

Was ist der implizite Zinssatz?

Der implizite Zinssatz ist ein Zinssatz, der die Differenz zwischen dem Termin-/Terminsatz und dem Kassakurs ausdrückt. Er dient als nützliches Werkzeug zum Vergleich der Renditen verschiedener Vermög

Finanzen

- Was ist der jährliche Prozentsatz (APR)?

- Was ist die zusammengesetzte Wachstumsrate?

- Was ist der Coupon-Satz?

- Was ist die Dividendenwachstumsrate?

- Was ist der effektive Jahreszinssatz?

- Was ist der effektive Jahreszins?

- Was ist die äquivalente Jahresrente?

- Wie hoch ist der Leitzins?

- Wie hoch ist der Übernachtungspreis?

-

Was ist die Swap-Rate?

Was ist die Swap-Rate? Der Swapsatz ist der feste Zinssatz eines SwapsSwapA-Swap ist ein Derivatkontrakt zwischen zwei Parteien, der den Austausch vorab vereinbarter Cashflows von zwei Finanzinstrumenten beinhaltet. Die Cas...

-

Was ist die Swap-Rate-Kurve?

Was ist die Swap-Rate-Kurve? Die Swapsatzkurve ist ein Diagramm, das das Verhältnis zwischen Swapsätzen und allen verfügbaren entsprechenden Laufzeiten darstellt. Im Wesentlichen, es gibt die erwartete Rendite anErwartete Rendite...