Die fünf Rentenarten

Es stellt sich heraus, Ruhestand galt nicht immer als wünschenswert (zumindest nicht für Angestellte). In den alten Tagen – Ende des 19. Jahrhunderts – verursachte der „obligatorische Ruhestand“ bei älteren Arbeitnehmern viel Unmut, und es gab eine breite Gegenreaktion. Personen gesucht weiterarbeiten, Aber als große Konzerne zu Bekanntheit und Macht aufstiegen, sie drängten auf eine jüngere Belegschaft.

Ich habe nicht wirklich genug über die Geschichte des Ruhestands gelesen, um vernünftig darüber zu schreiben, Aber ich wollte eine kurze Bemerkung zur Natur des Ruhestands im Jahr 2018 machen.

Siehst du, Während die Idee des Ruhestands noch relativ jung sein mag, Es hat eine Komplexität erreicht, die ich faszinierend finde. Ruhestand ist keine Sache mehr. Es sind viele Dinge. Oder viele Möglichkeiten. Ich dachte, es könnte Spaß machen, mir vorzustellen, welche meiner Meinung nach die fünf häufigsten Arten des Ruhestands in unserer aktuellen Wirtschaft sind. (Anmerkung:Gestern, Wir haben uns die Standarddefinition von Ruhestand angesehen – und dass es überhaupt keine Standarddefinition gibt.)

Traditioneller Ruhestand

Während des 20. Jahrhunderts, ein Standardarbeitsmodell gewann in den Vereinigten Staaten (und anderen entwickelten Ländern) an Bedeutung. Du hast einen guten Job, du hast vierzig oder fünfzig Jahre hart gearbeitet, und dann bist du mit etwa sechzig in Rente gegangen, um die letzten oder zwei Jahrzehnte deines Lebens zu genießen. (Ihre Pensionierung wurde durch eine Kombination aus Betriebsrente, persönliche Ersparnisse, und staatliche Beihilfen.)

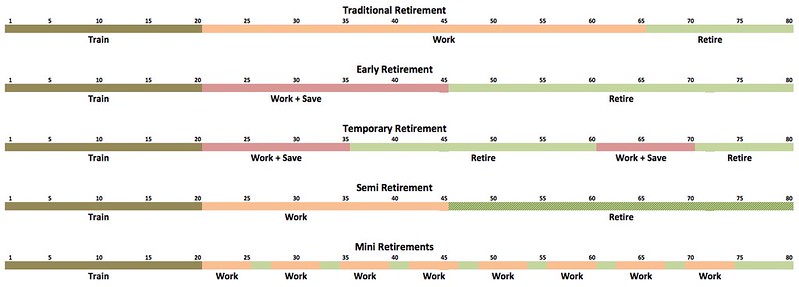

Grafisch, Das traditionelle Arbeitsmodell sieht so aus:

In den 1970er und 1980er Jahren Der Lebensstandard war so weit gestiegen, dass einige Leute anfingen, traditionelle Annahmen in Frage zu stellen, sogar umarmt die Idee, den Arbeitsplatz zu verlassen.

„Warum sollten wir bis ans Ende unserer Tage warten, um uns Zeit zu nehmen, das Leben zu genießen?“ fragten sie sich. "Es muss einen besseren Weg geben."

Frührente

Dieser „bessere Weg“ stellte sich als Vorruhestand heraus. Diese mutigen Pioniere haben die Zahlen durchgespielt und demonstriert, was noch vor wenigen Jahrzehnten unmöglich gewesen wäre. Wenn Sie hart gearbeitet haben, um Ihr Einkommen zu steigern und gleichzeitig die Kosten niedrig zu halten, es war möglich, so viel zu sparen, dass man mit fünfzig aufhören kann zu arbeiten. Oder 45. Oder vierzig.

Grafisch, Das Vorruhestandsmodell sieht so aus:

Der Hauptunterschied zwischen der Frühpensionierung und der traditionellen Pensionierung ist Ihre Sparquote.

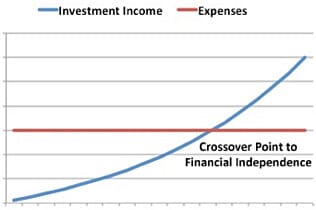

Das traditionelle Rentenmodell erfordert eine Sparquote von 10 % (oder vielleicht 20 %). Beim Vorruhestandsmodell müssen Sie die Hälfte Ihres Einkommens sparen – oder mehr. Wenn Sie fleißig sind und einen reichen Schneeball bauen, Sie werden schließlich einen „Übergangspunkt“ erreichen (wie im Klassiker von 1992 beschrieben Dein Geld oder dein Leben ):Die Einnahmen aus Ihren Investitionen reichen aus, um Ihre Ausgaben zu decken. Sie haben die finanzielle Unabhängigkeit erreicht.

Diese beiden Ansätze sind die beliebtesten Wege in den Ruhestand, wahrscheinlich, weil sie zu einer dauerhaften Pensionierung führen. Sobald Sie aufhören zu arbeiten, Sie sind fertig. Für Leute, die immer noch in der Matrix gefangen sind, Dies scheinen die einzigen Optionen zu sein. Aber ich glaube, es gibt bei am wenigsten drei weitere Rentenarten.

Vorübergehender Ruhestand

1988, Paul Terhorst veröffentlicht Den amerikanischen Traum einlösen , eines der ersten Bücher, das alternative Rentenalternativen untersucht. Während Terhorst (wie oben beschrieben) für eine vorzeitige Pensionierung plädierte, er erforschte auch eine andere Art von Ruhestand, eine, die wir vorübergehenden Ruhestand nennen.

So beschreibt es der Autor:

Wir haben gearbeitet und sind dann in Rente gegangen. [Ich schlage vor] du arbeitest, dann in Rente gehen, dann überlegen Sie, wieder zu arbeiten. Nach diesem Plan widmen Sie Ihre mittleren Lebensjahre sich selbst und Ihrer Familie. In diesen Jahren erreichen Ihre geistigen und körperlichen Kräfte ihren Höhepunkt. Sie können erkunden, größer werden, und investieren Sie Ihre Zeit in das, was Ihnen am wichtigsten ist. Sie können Ihre Kinder genießen, während sie noch zu Hause sind. Später, nachdem du die besten Jahre für dich selbst gelebt hast, Sie können wieder arbeiten, wenn Sie möchten. Die Wahl liegt bei Ihnen.

Nach Terhorsts Plan Du gehst zehn oder fünfzehn Jahre arbeiten, dann nimmst du dir eine Auszeit, um deinen Leidenschaften nachzugehen, solange dein Geld reicht. Dies könnte zehn oder zwanzig Jahre dauern – oder es könnte der Rest Ihres Lebens werden.

Grafisch, das befristete Ruhestandsmodell sieht wie folgt aus:

Ich habe nicht viel über den vorübergehenden Ruhestand nachgedacht, aber es scheint einige interessante Funktionen zu haben. Für eine, Sie tun verbringen Sie Ihre besten Jahre mit allem, was Ihnen wichtig ist. Aber was mir am besten gefällt ist, dass, wenn Sie später im Leben wieder arbeiten, Sie sollten eine höhere Ertragskraft haben und haben wahrscheinlich Zugang zu einer besseren Krankenversicherung. (Erschwingliche finden, Eine qualitativ hochwertige Krankenversicherung ist ein großes Thema für Frührentner, vor allem in den letzten fünf Jahren.)

Altersteilzeit

Der vorübergehende Ruhestand ist ein neuartiger Weg, den Arbeitsplatz zu verlassen. Auch die Altersteilzeit die von Bob Clyatt in seinem ausgezeichneten Buch von 2005 bekannt gemacht wurde Arbeite weniger, Lebe mehr .

Laut Clyatt, Altersteilzeit bedeutet, die Work-Life-Balance zu finden . Für einige, das bedeutet, ihre bisherige Karriere fortzusetzen, aber in irgendeiner Art von reduzierter Kapazität. Für andere, es könnte bedeuten, dass der Job komplett in etwas geändert wird, das schlecht bezahlt wird, aber ein Gefühl der Zufriedenheit bietet. Und für andere, Altersteilzeit könnte einfach bedeuten, das Kapitaleinkommen durch einen unbeschwerten Job im örtlichen Café oder Stoffladen zu ergänzen.

Grafisch, Das Altersteilzeitmodell sieht so aus:

Wie ich schon oft sagte, Ich betrachte mich als Halbpensionär. Ich bin finanziell unabhängig, es ist wahr, aber ich entscheide mich, weiter zu arbeiten. Ein zusätzliches Einkommen bietet eine zusätzliche Sicherheitsebene. Mehr als das, jedoch, meine Arbeit hier bei Get Rich Slowly (und anderswo) gibt mir einen Sinn.

Einer der größten Vorteile der Altersteilzeit besteht darin, dass Sie das Rattenrennen in einem viel früheren Alter verlassen können, als Sie es sonst möglicherweise könnten. Auch wenn Sie nicht bereit sind, die Arbeit ganz aufzugeben, Sie können sich für eine weniger stressige und/oder erfüllendere Arbeit entscheiden. Ihre finanziellen Bedürfnisse sind nicht so groß, Sie müssen sich also nicht nach Einkommen entscheiden.

Mini-Ruhestand

Die letzte der fünf Ruhestandsarten stammt aus dem Bestseller von Tim Ferriss von 2007, Die 4-Stunden-Woche . In diesem Buch, er fragt:„Warum nicht den üblichen Ruhestand von 20-30 Jahren nehmen und ihn ein Leben lang umverteilen, anstatt alles fürs Ende aufzusparen?“ Mit diesem Modell, Sie arbeiten in Anfängen. Sie können fünf Jahre arbeiten, dann zwei Jahre frei nehmen – und dann den Vorgang noch einmal wiederholen. Ferriss bezeichnet diese Karriereunterbrechungen als „Mini-Ruhestand“; Sie kennen sie vielleicht besser als Sabbaticals.

Der Vorteil des Mini-Ruhestandsmodells besteht darin, dass Sie in jedem Alter das Beste aus beiden Welten – Arbeit und Ruhestand – herausholen können. Der Nachteil ist, dass Sie nie wirklich einen großen Sparpuffer aufbauen, weil Sie dieses Geld alle paar Jahre verwenden, um Ihre Sabbaticals zu finanzieren.

Grafisch, Das Mini-Rentenmodell sieht so aus:

Wenn ich lese Die 4-Stunden-Woche , Ich hatte das Gefühl, dass Ferriss vage war, wie man Mini-Ruhestand schafft. Natürlich, Ich habe mich tiefer mit dem Thema beschäftigt, als ich im Mai 2008 die Gelegenheit hatte, ihn für Get Rich Slowly zu interviewen. Sabbaticals und Mini-Ruhestand sind großartige Optionen für Leute, die einen nicht traditionellen Karriereweg suchen. und die sich eine Auszeit nehmen möchten, um in jungen Jahren mit Reisen und Unternehmertum zu experimentieren. (Kim nahm im Wesentlichen einen Mini-Ruhestand, während sie und ich fünfzehn Monate lang in einem Wohnmobil durch die USA reisten.)

Welche Altersvorsorge passt zu Ihnen?

Ich weiß, dass diese Zeitlinien winzig klein sind, und ich entschuldige mich. Von ihrer Natur her, sie sind lang und breit. Plus, es hilft wahrscheinlich nicht, dass sie im gesamten Artikel verteilt sind. Um Klarheit zu schaffen, So sehen sie nebeneinander aus. (Sie können auf das Bild unten klicken, um eine größere Version anzuzeigen, die möglicherweise besser lesbar ist.)

Der braune Teil des Balkens ist „Training“, die Zeit, in der wir als Kinder und Jugendliche in der Schule sind. Der grüne Teil des Balkens ist der Ruhestand. Ein orangefarbener Abschnitt ist die Arbeit mit einer traditionellen Sparrate. Ein roter Abschnitt ist Arbeit mit a hoch Sparquote.

Nach dem allen, Folgendes ist wichtig zu verstehen: Es gibt nicht den einen richtigen Weg, um in Rente zu gehen. Ungeachtet dessen, was die Internet-Pensionspolizei Ihnen glauben machen möchte, jede der hier aufgeführten Optionen ist gültig. Sie sind jeweils eine Art von Ruhestand. (Immer noch, Ich versuche, den Begriff „finanzielle Unabhängigkeit“ anstelle von „Ruhestand“ zu verwenden, nur um Verwirrung und Argumente zu vermeiden.)

Welche Altersvorsorge passt zu Ihnen? Es hängt davon ab, ob. Nur Sie kann das beantworten. Wie steht es um deine Gesundheit? Magst du deinen Job? Wie viel Geld haben Sie gespart? Was ist ihr Zweck? Was sind deine Ziele? Alle diese Antworten haben Einfluss auf Ihre Entscheidung.

-

Ruhestandsziele bis zum Jahrzehnt

Frühzeitig mit der Planung Ihrer Ruhestandsziele zu beginnen, ist ein entscheidender Erfolgsfaktor. Einen Plan frühzeitig zu erstellen klingt einfach genug, Aber die Entscheidungsfindung kann kompli

-

Verdoppeln Sie den Wert Ihres Vorsorgekontos in fünf Jahren

Macht Sie der Gedanke, Ihr Ruhestandsgeld in fünf Jahren zu verdoppeln, auf die Sprünge? Es spielt keine Rolle, ob Ihr Geld in einem betrieblichen Altersvorsorgeplan oder einer IRA steckt, Sie können

Ersparnisse

-

Die neue Altersvorsorge

Die neue Altersvorsorge Die Rentenlandschaft verändert sich ständig. Arbeitet seit fast zwanzig Jahren mit Babyboomer-Vorruheständlern und Rentnern, Ich habe einen Wandel in der Rentenphilosophie festgestellt. Die Rentner,...

-

Der unverzichtbare Leitfaden für den Ruhestand

Der unverzichtbare Leitfaden für den Ruhestand Es gibt keinen Mangel an Ratschlägen zur Altersvorsorge, aber finden Sie es schwierig, für Ihre Situation relevante Ratschläge zu finden, wenn Sie sie brauchen? Wenn ja, diese Anleitung soll helfen. ...