So erstellen Sie ein Budget für die Trennung

Müssen Sie herausfinden, wie Sie ein Budget für die Trennung erstellen? Vielleicht fürchtest du diesen Moment, oder er erscheint dir einfach so verdammt komplex, dass du ihn so lange wie möglich hinausgezögert hast. Wenn Sie und ein Partner sich trennen, ist es kein Geheimnis, dass Geld ein heikles und schmerzhaftes Thema sein kann.

Dieser Beitrag führt Sie zu einigen Grundlagen zum Budgetieren der Trennung, einschließlich:

- Erste Schritte zur Organisation

- Erstellen eines Plans für anstehende Rechnungen

- Eine Budgetvorlage, um Ihr finanzielles Leben als unabhängige Person neu zu beginnen

Aber zuerst ein langer, tiefer Atemzug.

Ich habs? Halten Sie es dort?

Und ausatmen.

Richtig, wir wissen, dass sich dieses Thema sehr schwer oder überwältigend anfühlen kann, und nur ein schöner tiefer Atemzug gibt uns einen kleinen Schubs nach vorne.

Ok, lass uns eintauchen.

Schritt Eins:Organisieren Sie sich

Planen Sie am nächsten Regentag ein paar Stunden ein, um alles zu festigen. Es kann einiges an Passwortbeschwörung und ein paar frustrierte Schatzsuchen erfordern, um Kontoauszüge zu finden, aber bleiben Sie dran, halten Sie den Fidget Spinner in der Nähe, und die gute Nachricht ist, dass dies normalerweise eine einmalige Aktivität ist.

1. Erstellen Sie eine Liste Ihrer Finanzen an einem Ort

Sie bereiten sich darauf vor, Ihre Finanzen zu trennen, und ein guter Ausgangspunkt ist zu wissen, was sich überhaupt auf dem Stapel befindet. Diese Liste sollte enthalten:

- Scheck- und Sparkontensalden

- Bargeld

- Kreditkartensaldo(s)

- Ausstehende Kredite/Hypotheken

- Alterskonten

- Maklerkonten, HSAs, Aktienoptionen, Geschäfte

Ob Sie diesen Schritt mit Ihrem Partner oder alleine machen, bleibt Ihnen und Ihrer Situation überlassen. Je nachdem, wo Sie sich im Trennungsprozess befinden, können diese Finanzkonten geschlossen sein oder kurz vor der Schließung stehen (und es ist eine gute Idee, Kontoauszüge herunterzuladen und Ihre eigenen Bankkonten zu eröffnen und auf jeden Fall lieber früher als später mit einem Anwalt zu sprechen).

Die Aufteilung von Vermögenswerten ist Sache des Gerichts, aber im Moment möchten Sie, dass Ihre Aufzeichnungen sauber und ordentlich sind.

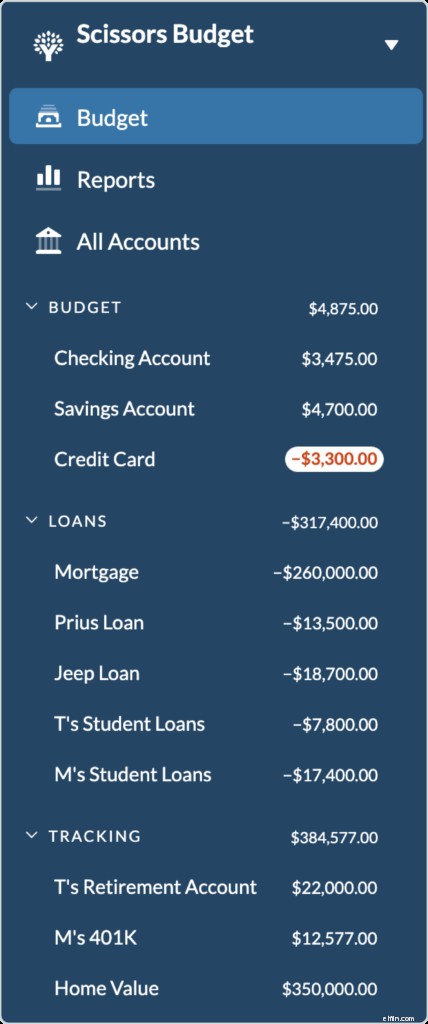

Um zu veranschaulichen, wie das alles funktioniert, werfen wir einen Blick auf ein hypothetisches Paar – Tanya und Mark Scissors –, das sich auf die finanzielle Trennung vorbereitet. Tanya und Mark haben ein Grundschulkind, besitzen ein Haus, arbeiten beide und verdienen ähnlich viel. (Geh Tanya! Töte diese Lohnlücke!).

Das Wichtigste zuerst:Alle ihre Konten und Kredite werden an einem Ort aufgelistet, der hier in ihrem YNAB-Budget angezeigt wird.

Wie viele Leute haben die Scissors ein wenig Kreditkartenschulden, eine Handvoll Autokredite und Studentendarlehen, etwas Altersvorsorge und etwas Liquidität in ihrem Haus. Wenn Sie Ihre Finanzen noch nie an einem Ort gesehen haben, ist dies eine seltsam beruhigende Aktivität, alles an einem Ort zu sehen. Wer hätte das gedacht.

2. Gehen Sie detaillierter mit Ihren Ausgaben um

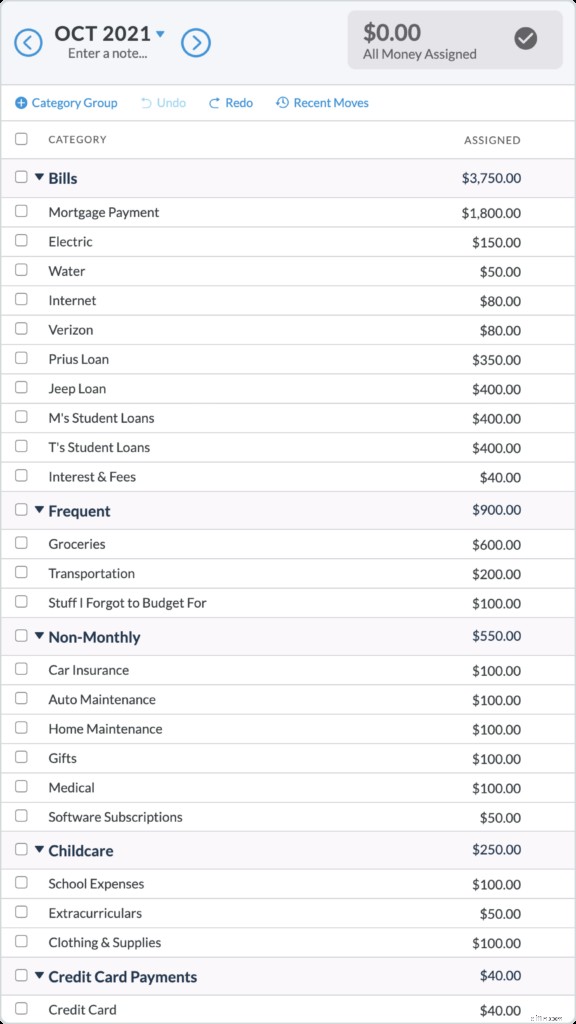

Nachdem Sie diese umfassende Finanzansicht erstellt haben, ist es an der Zeit, Ihre aktuellen Rechnungen und Ausgaben aufzuschlüsseln. Diese detaillierte Liste gibt Ihnen ein klares und greifbares Bild davon, wie viel Ihr aktuelles Leben jeden Monat kostet, und hilft Ihnen bei der Planung des Cashflows der nächsten Monate. Erstellen Sie eine Schätzung Ihrer aktuellen Ausgaben, einschließlich Dinge wie Ihre Miete oder Hypothek, Darlehenszahlungen, Rechnungen und sowohl Ihre monatlichen als auch Ihre nicht monatlichen Ausgaben.

Für Mark und Tanya belief sich ihre Ausgabenliste auf etwa 5.500 $/Monat. Dazu gehört das Geld, das benötigt wird, um ihre Rechnungen pünktlich zu bezahlen, die Zahlungen für ihre Kredite zu decken, Essen und Benzin zu kaufen, alle Ausgaben für die Kinderbetreuung und auch nicht monatliche Ausgaben wie Autoversicherungen und Softwareabonnements. Es ist leicht, die letzten paar zu vergessen, aber dies ist der Schlüssel, um die tatsächlichen Ausgaben für einen Monat zu ermitteln.

3. Bestimmen Sie die Aufteilung der aktuellen Rechnungen jeder Person

Für Ausgaben, die sie teilten, wie die Hypothekenzahlung und die monatlichen Rechnungen, betrug die Summe der gemeinsamen Rechnungen 2.500 US-Dollar. Dies ist eine wichtige Zahl – das heißt, wenn sie die laufenden Rechnungen gleichmäßig aufteilen, ist jede Person für 1.250 US-Dollar verantwortlich. Wir kommen auf diese Zahl zurück.

Schritt Zwei:Teilen Sie Ihre unmittelbaren finanziellen Verantwortlichkeiten auf

Dies ist der haarige Teil, der manchmal zu einem Monster mit Zähnen werden kann. Wir sind weder Anwälte noch Finanzplaner, also werden diese Details darüber, „wer was bekommt“, von diesen Fachleuten herausgekramt.

Bis dahin gibt es jedoch einige finanzielle Fragen im Vorfeld der offiziellen Scheidung, die Sie klären müssen. Obwohl nichts Beschlossenes offiziell wird, bis ein Richter es so macht, werden die Rechnungen nicht nur wegen Scheidungsverfahren auf Eis gelegt.

Zu berücksichtigende Fragen:von jetzt an bis die Scheidung abgeschlossen ist,

- Wer ist (falls zutreffend) für die Autozahlungen verantwortlich?

- Wer ist für Schuldenzahlungen verantwortlich?

- Wie teilen Sie die gemeinsamen Ausgaben auf?

- Wer zahlt die Hypothek?

- Wer ist für die Hausrechnungen verantwortlich?

- Welche anderen Rechnungen müssen in den nächsten sechs Monaten bezahlt werden?

- Wird eine Person der anderen Geld für Ausgaben überweisen? Wenn ja, wie viel?

- Wer trägt die Kosten für die Kinderbetreuung?

- Wie ist Ihre aktuelle finanzielle Situation? Fühlen Sie sich sicher?

- Wie viel Bargeld benötigen Sie, um die nächsten sechs Monate zu überstehen? (Wir werden im nächsten Schritt näher darauf eingehen.)

- Gibt es Konten, die geändert oder Auszüge heruntergeladen werden müssen?

Zwischen jetzt und der endgültigen Scheidung teilte die Schere Rechnungen und Ausgaben wie folgt auf:

Tanya:

- Bleiben im Haus (mit ihrem Kind), Hypothekenzahlung wird gleichmäßig aufgeteilt

- Fahre den Jeep, verantwortlich für die Zahlung des Jeep-Darlehens

- Verantwortlich für ihre Studiendarlehenszahlungen

- Verantwortlich für die Hälfte der geteilten Ausgaben (insgesamt 1250 $/Monat)

Markierung:

- Ausziehen, eigene Wohnung beziehen

- Prius fahren, verantwortlich für Prius-Zahlung

- Verantwortlich für seine Studiendarlehenszahlungen

- Verantwortlich für die Hälfte der geteilten Ausgaben (insgesamt 1250 $/Monat)

Schritt Drei:Erstellen Sie Ihr Budget für die Trennung

Finanzielle Gesundheit liegt bei Ihnen. Selbst wenn es sich so anfühlt, als ob alles andere außer Kontrolle geraten ist, haben Sie Ihr aktuelles Geldmanagement unter Ihrer Kontrolle. Erstens:Addieren Sie Ihre Ausgaben, die Sie unabhängig von Ihrem Partner tätigen, und auf Ihr einziges Einkommen. Egal, ob Sie Kindergeld oder Unterhalt erwarten, der beste Schritt ist, nur unter Ihrer aktuellen Realität zu operieren. Das heißt, wenn Sie diese Zahlungen jetzt nicht erhalten, machen Sie Ihr Budget nicht einschließlich dieser Zahlungen, bis sie beginnen, Ihr Konto zu erreichen (was viele Monate dauern kann).

Für die Schere machte sich Tanya daran, ein Budget zu erstellen (wer weiß, was Mark macht), und sie erstellte eine Liste ihrer Ausgaben für die nächsten Monate, die so aussah:

Sie fügte die Rechnungen hinzu, für deren Bezahlung sie verantwortlich ist (den vollen Betrag), fügte die Kosten hinzu, von denen sie weiß, dass sie für die Scheidung und den Anwalt kommen, und fügte sogar etwas Spaßgeld für einige schuldfreie und dringend benötigte Leckereien hinzu. Dank ihrer gemeinsamen Ausgabenliste hat sie eine Vorstellung von den Kosten ihres aktuellen Lebensstandards und kann gegebenenfalls Anpassungen vornehmen.

Fügen Sie Ihre Konten hinzu

Zählen Sie als Nächstes das Geld zusammen, das sich derzeit in Ihrem Besitz befindet (in dem Sie der alleinige Eigentümer sind), indem Sie die aktuellen Kontostände hinzufügen.

Für Tanya sieht es so aus:

Da die Kreditkarte auf Marks Namen läuft, hat sie eine neue Kreditkarte genommen und hat derzeit kein Guthaben (die Kreditkartenschulden werden im Scheidungsverfahren geregelt. Mark zahlt vorerst nur den Mindestbetrag).

Alle neuen Zuflüsse hinzufügen

Tanyas Gehaltsscheck von der Arbeit räumt die Bank ab, und Mark hat sie (zum Glück) gerade für seine Hälfte (1.250 US-Dollar) der Rechnungen venmoiert.

Jedem Dollar einen Job geben

Jetzt beginnen wir wirklich mit der Budgetierung, und es wird gleich lustig. Die erste Budgetierungsregel von YNAB lautet:Geben Sie jedem Dollar einen Job. Was bedeutet das? Stellen Sie sich Folgendes vor:Sie haben einen Haufen Bargeld und einen Haufen kleiner Papierumschläge mit darauf geschriebenen Kategorienamen. Sie werden das Geld, das Sie haben, in diese Umschläge aufteilen.

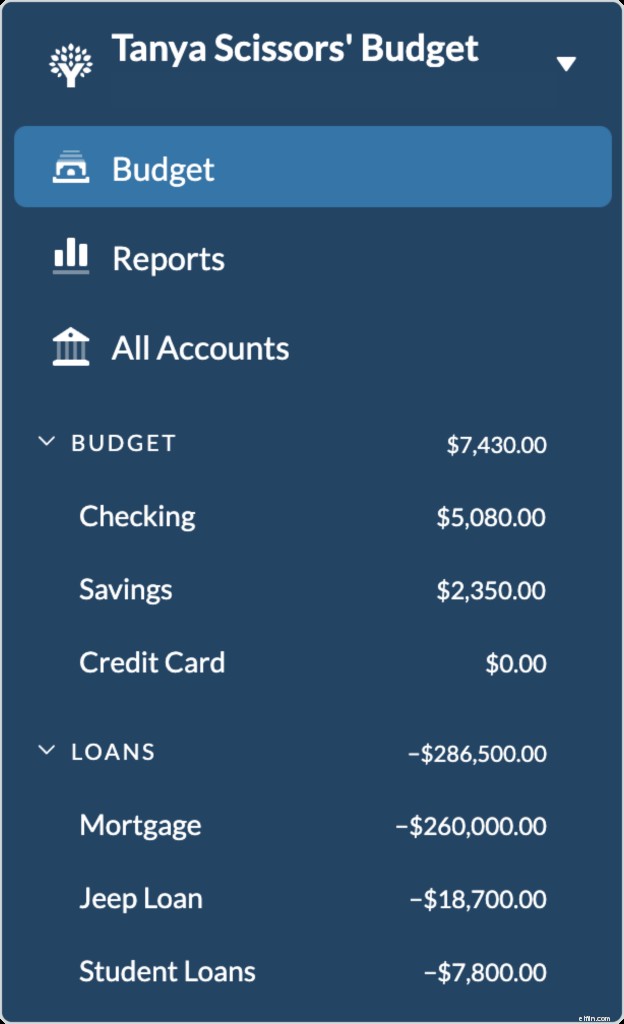

Bei YNAB machen wir das alles digital. Werfen wir einen Blick auf Tanyas Budget. Mit all ihrem Geld zusammen hat sie zu Beginn 7.430 US-Dollar.

Ein wichtiger Hinweis:Tanya budgetiert kein Geld, das sie nicht hat:Das bedeutet, dass es keine anstehenden Gehaltsschecks, keine erwarteten Unterhaltszahlungen oder Scheidungszahlungen gibt. Nur die Dollar, die sie derzeit hat, und das gibt ihr die Klarheit, die sie Entscheidungen treffen möchte.

Hier ist ein Blick auf Tanyas Budget, bevor sie Kategorien Geld zuweist. Sehen Sie sich als Nächstes an, wie sie die ihr zur Verfügung stehenden Dollars zuweist, und sehen Sie sich an, wie ihr Budget als Nächstes aussieht:

Jetzt ist Tanyas Budget mit fröhlichen grünen Blasen gefüllt, was bedeutet, dass jede Kategorie für den Monat vollständig finanziert ist. Dazu gehört sogar, 1.600 $ für Scheidungskosten vorzusehen und bereits 80 $ für einen Notfallfonds zu sparen.

Budget auf Null

Um nun alle ihre Ausgaben für den Monat zu decken, musste sie nicht die vollen 7.430 $ zuweisen – ihre monatlichen Ausgaben kosteten weniger. Das bedeutet, dass sie 1.520,66 $ vor sich hat. Geben Sie jedem Dollar einen Job ist YNABs Regel Nummer eins der Budgetierung, und das bedeutet, dass wir noch nicht fertig sind! Von hier aus kann Tanya entweder:

- Verbessern Sie eine Kategorie wie Anwaltskosten oder Notfallfonds

- Beginnen Sie mit der Budgetierung für den nächsten Monat

Sie entscheidet sich für einen Vorsprung bei den Rechnungen und legt das Geld für die Rechnungen des nächsten Monats an. Mit dem Geld, das sie gerade hat, kann sie fast die Hälfte der Hypothek und fast alle ihre Rechnungen für den nächsten Monat finanzieren. Sie hat ein Budget von null und jetzt einen Plan für ihr Geld!

Wenn Sie Ihren gesamten Monat noch nicht finanzieren können, machen Sie sich keine Sorgen – die meisten Leute können das nicht, wenn sie anfangen. Fragen Sie sich einfach:„Was muss dieses Geld tun, bevor ich wieder bezahlt werde?“ und füllen Sie Ihre Kategorien gemäß diesem Mantra. Wenn Ihr nächster Zufluss eintrifft, planen Sie ihn, indem Sie dieselbe Frage stellen.

Schritt 4:Die nächsten Monate Ihres Budgets für die Trennung (Was zu erwarten)

Die finanzielle und eheliche Trennung ist ein verworrener Prozess, und dieses Budget gibt Ihnen einen Plan bis hin zur Scheidung, und es passt sich an und wächst mit Ihnen.

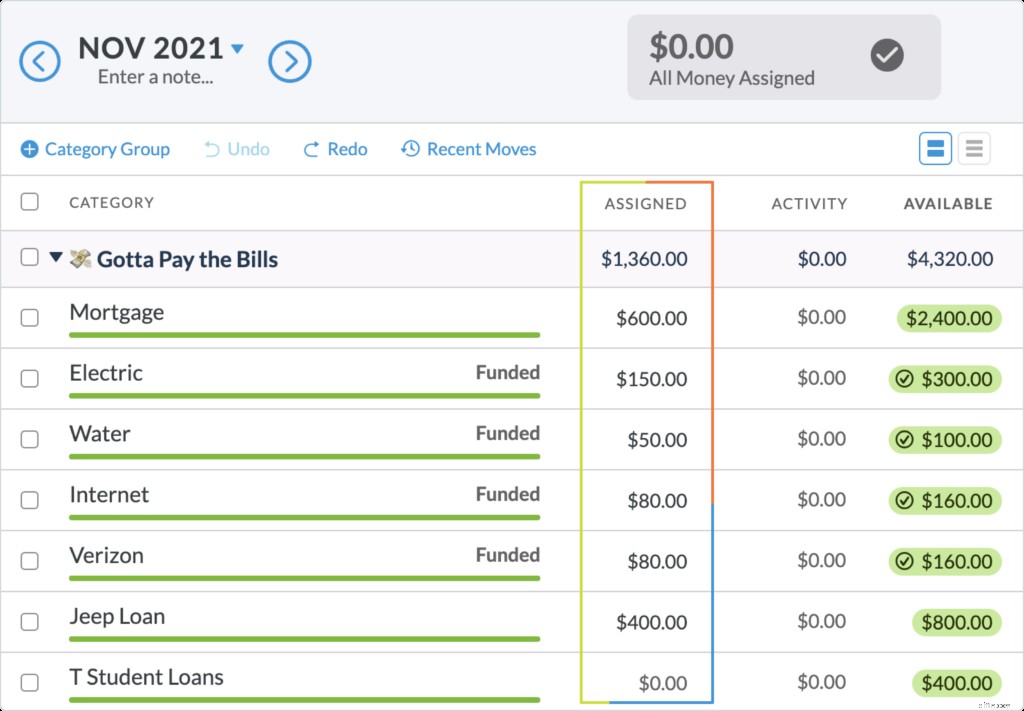

Wenn Tanya erneut bezahlt wird oder einen weiteren Zufluss von Mark erhält, wiederholt sie die gleiche Übung und reduziert ihr Budget einfach weiter, bis sie bei Null angelangt ist.

Wenn Sie ein Scheidungsverfahren durchlaufen, fallen scheidungsbezogene Kosten wie Vorschüsse und Gerichtsgebühren an. Wenn Sie Geld umschichten müssen, dann machen Sie es richtig. Wenn in einer Kategorie zu viel ausgegeben wird oder eine unerwartete Ausgabe auftritt, verschieben Sie einfach Geld von einer Kategorie in eine andere, um sie zu decken. Dies ist eine weitere Kernregel von YNAB:Roll with the Punches. Keine Notwendigkeit für ein kaputtes Budget, einfach tauchen, tauchen, ausweichen und ducken und weitermachen!

Es mag sich auch so anfühlen, als würde sich Ihr Leben in einer Warteschleife befinden, aber es gibt keinen Grund, warum Sie nicht sofort mit dem Aufbau einer starken finanziellen Grundlage beginnen sollten. Fragen Sie sich, was Sie tun können, damit Ihre Finanzen in einem oder in fünf Jahren besser sind?

Besser noch, lassen Sie sich von einer Frau inspirieren, die mit ihrer Ehe aufgehört hat, dann 26 Nationalparks bereist hat (einige mehrmals), 60 Pfund abgenommen hat und sich die ganze Zeit über die beste finanzielle Verfassung verschafft hat, in der sie seit Jahren war warten, bis ihre Hälfte der Hauszahlung durchkommt. Jetzt lesen.

Schritt fünf:Überleben und erfolgreich sein

Sie nehmen es einen Tag nach dem anderen, und bevor Sie es wissen (ok, vielleicht wissen Sie jeden Schritt auf dem Weg), wird es hinter Ihnen liegen. Wenn sich die Dinge finanziell verwirrend anfühlen, folgen Sie einfach der YNAB-Methode und sie wird Ihnen als hilfreicher Kompass durch Moore und Nebel und finanzielle Sümpfe dienen. Sie werden sehen, wie sich Ihre Fortschritte vermehren, und Sie werden Ihre Unabhängigkeit, Ihre Freiheit und die Chance haben, finanziell erfolgreicher zu sein, besser als je zuvor.

Möchten Sie eine Reise nach Fidschi machen? Setzen Sie es in den Haushalt ein. Machen Sie es möglich, bezahlen Sie es in bar. Ihre Kinder auf eine Privatschule schicken? Ein Häuschen auf dem Land kaufen? Vielleicht möchten Sie es heute einfach durchstehen und das Gefühl haben, Ihr Geld etwas besser unter Kontrolle zu haben. Und das ist ein würdiges Ziel an und für sich.

Finden Sie Klarheit im finanziellen Chaos:Organisieren Sie Ihr Geld in einem YNAB-Budget – testen Sie es kostenlos, keine Kreditkarte erforderlich.

Dieser Beitrag ist nicht als Rechtsberatung gedacht und dient Bildungszwecken. Wir empfehlen Ihnen, mit Ihrem Anwalt oder Finanzberater über die Einzelheiten Ihrer finanziellen Trennung während der Scheidung zu sprechen.

-

Wie man Haushaltsausgaben budgetiert

©iStockphoto/JulNichols Sie möchten wahrscheinlich gerne Geld verdienen, aber die Chancen stehen gut, dass Sie nur eine vage Vorstellung davon haben, wohin es fließt. Budgets können dabei helfen, ins

-

Wie man ein Budget erstellt

Sehen Sie sich das Video an:So erstellen Sie ein Budget Transkript Neues Fenster öffnen So erstellen Sie ein Budget Die Budgetierung ist ein grundlegender Schritt, um Ihr finanzielles Wohlbefind

Budget

- So lösen Sie Budgetprobleme

- So erstellen Sie ein persönliches wöchentliches Ausgabenbudget

- So erstellen Sie ein Arbeitsblatt für das monatliche Budget

- So verwenden Sie ein Urlaubskonto zur Budgetierung eines Urlaubs

- So erstellen Sie ein Budget

- So erstellen Sie ein Budget

- So erstellen Sie ein auf Null basierendes Budget

- 4 Tipps zum Kochen mit kleinem Budget

- Wie man für ein Baby budgetiert

-

3 Budgetkategorie-Setups für Anfänger

3 Budgetkategorie-Setups für Anfänger Budgets werden oft mit langweiligen Dingen wie Tabellenkalkulationen, Quittungen und „Gürtelschnallen“ in Verbindung gebracht. Wie wir alle jetzt verstehen, sind Gürtel unnötig, ebenso wie negatives G...

-

So erstellen Sie ein nullbasiertes Budget für Ihr Unternehmen

So erstellen Sie ein nullbasiertes Budget für Ihr Unternehmen Bei der nullbasierten Budgetierung beginnt der Budgetprozess im Gegensatz zu einem Standardbudget ganz von vorne. Erfahren Sie mehr über die nullbasierte Budgetierung, um zu sehen, ob sie für Ihr Unte...