So sparen Sie 30.000 US-Dollar in einem Jahr:Unser 3-Stufen-Plan

Jacob und Connor dachten, es würde niemals Wohneigentum geben. Sie verdienten gutes Geld, aber es schien sich nie zu einem Haufen anzusammeln, der groß genug für eine Anzahlung wäre. Dann änderte sich alles mit einem einfachen dreistufigen Plan, um in einem Jahr 30.000 $ zu sparen.

Das Wort „Anzahlung“ hat mir immer Angst gemacht, wenn ich es höre. Es ist nicht so, dass ich kein Haus besitzen möchte – das will ich! Es ist der scheinbar unüberwindliche Geldbetrag, den ich sparen müsste, bevor sich Wohneigentum realistisch anfühlt. Ich würde es aufschieben, dafür zu sparen, denn wie soll ich das jemals hinbekommen?!

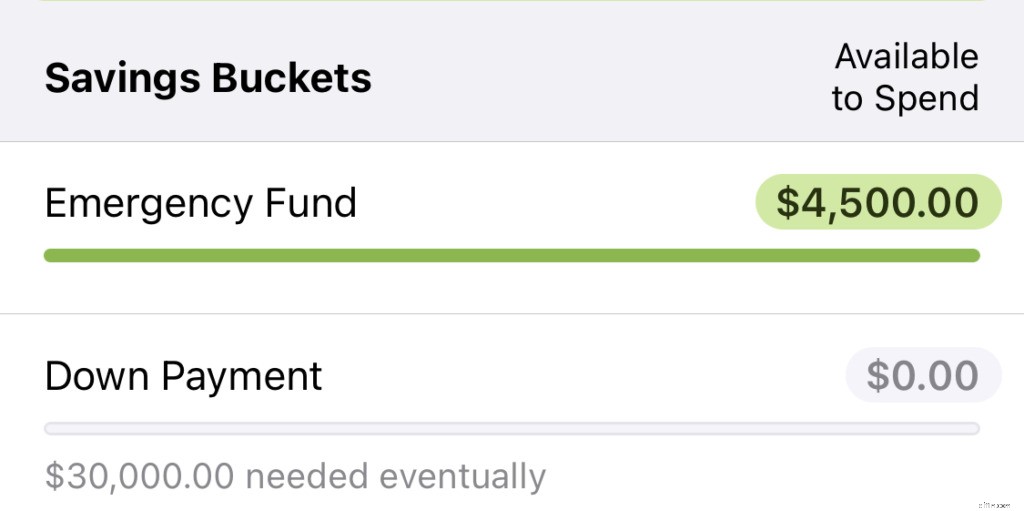

Wem das bekannt vorkommt, für den habe ich gute Neuigkeiten:Sie müssen keine Angst haben und das Sparen nicht länger aufschieben. Vor einem Jahr hatten mein Partner und ich 0 $ für eine Anzahlung gespart. Ich hatte die Idee, ein Haus zu besitzen, im Grunde genommen komplett abgeschrieben. Ich hatte mich einem Leben der Miete hingegeben, für immer nach Lust und Laune eines Hausverwalters und seiner Temperaturkontrolle. Heute haben wir in einem Jahr 30.000 $ für eine Anzahlung gespart, und wir sparen jeden Monat stetig mehr.

Wir haben in einem Jahr 30.000 $ gespart

Wohneigentum fühlt sich greifbarer denn je an. Der beste Teil? Wir haben nichts Besonderes gemacht. Wir haben nur ein bisschen gearbeitet, ein bisschen budgetiert und mehr gespart, als wir für möglich gehalten haben.

Das Geheimnis? Verwenden Sie ein Budget, um Geld zu sparen

Wie haben wir es gemacht? Wie haben wir in einem Jahr 30.000 $ gespart? Nun, in erster Linie:Wir haben budgetiert. Wir verwenden You Need a Budget seit Jahren, und es hat uns nicht nur geholfen, die vollständige Kontrolle über unser Geld zu erlangen, sondern gibt uns jetzt einen unglaublichen Fokus darauf, wohin wir unser Geld fließen lassen und wie viel wir sparen konnten. In unserem Fall:gegen eine Anzahlung.

Unser Drei-Stufen-Plan zur Einsparung von 30.000 $ in einem Jahr

- Geben Sie dem Sparen für eine Anzahlung höchste Priorität und weisen Sie ihm eine separate Kategorie in Ihrem Budget zu.

- Leiten Sie jeden zusätzlichen Dollar über das reguläre Einkommen hinaus in diese Anzahlungskategorie (Boni, Steuererklärungen und zusätzliches übrig gebliebenes Geld).

- Wir haben uns mehr „Spaßgeld“ gegönnt. (Ja, Sie haben richtig gelesen. Mehr Spaß Geld. Dazu später mehr).

1. Die Anzahlung war unsere oberste Priorität

Wenn ich nach sechs Jahren YNAB etwas gelernt habe, dann das:Definieren Sie Ihre Prioritäten und Ihr Leben wird folgen. Anfang 2019 hatten wir viel von Prioritäten – neue Möbel, lustige neue Gadgets, Reisen, Essen gehen – und unser Geld war dünn gesät, um sie alle unterzubringen. Wir entschieden, dass das Sparen für ein Haus das sein sollte Priorität, auf die wir uns 2019 konzentriert haben. Es folgten zwei wichtige Änderungen:

Wir haben mehr priorisiert Geld für unser Haus. Bei YNAB haben wir einem Haufen unserer Dollars neue Jobs gegeben.

Die alten Jobs, die sie hatten, hatten für uns keine Priorität mehr, also haben wir sie aus ihren alten Kategorien genommen und sie in die Kategorie der Anzahlung für das Haus verschoben (stellen Sie sich das Geld vor, das von einem virtuellen Umschlag in den anderen wandert). Dieser teure Spielcomputer? Es stellt sich heraus, dass ich es nicht so sehr will. Neue Möbel? Vielleicht sollte das Haus zuerst kommen.

Durch die Umverteilung von bereits vorhandenem Geld konnten wir sofort ein paar tausend Dollar beiseite legen. Das fühlte sich großartig an und es war ein enormer Schub für unseren Schwung auf Anhieb.

Wir gingen durch jede Kategorie und passten unsere Ziele an.

Unser Einkommen ist vorhersehbar und wir wissen genau, wie viel jeden Monat hereinkommt (wir arbeiten beide und haben gute Jobs). Unser Plan:Weniger Geld für Dinge wie Kleidung, Haushaltswaren und Technologie ausgeben und dann das Ziel für unsere Hausanzahlungskategorie erhöhen. Am Ende hatten wir ein wirklich gesundes Sparziel – wir wollten jeden Monat 2.000 US-Dollar für die Anzahlung unseres Hauses beiseite legen.

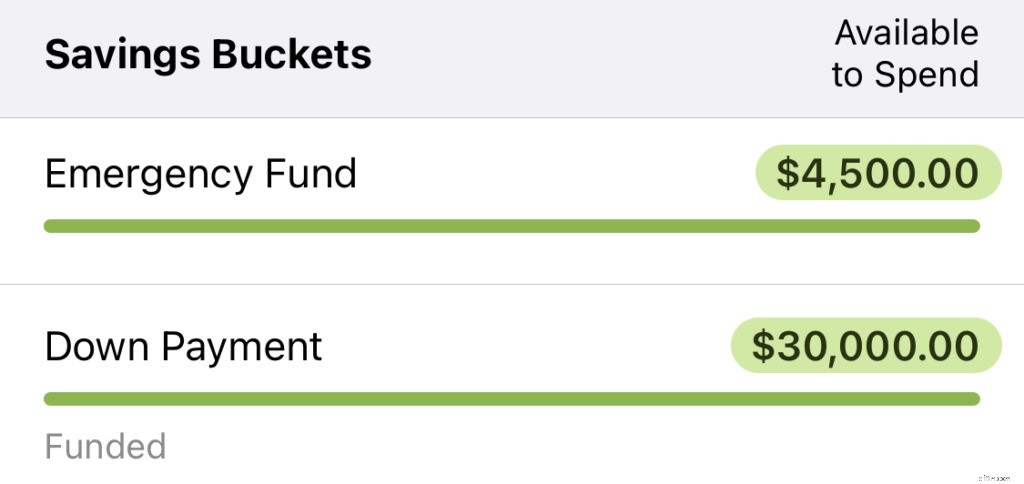

All dies spiegelte sich in unserer Budgetkategorie für eine Anzahlung auf ein Haus wider, aber zusätzlich konnten Sie sich dafür entscheiden, diese physisch auf einem Sparkonto mit hoher Rendite zu hinterlegen, um von den Zinssätzen für diesen Geldbetrag zu profitieren. Zugegeben, es ist nicht gerade ein hoher Zinssatz, aber bei einem Zinssatz von 0,5 % hätten Sie am Ende des Jahres etwas mehr als 100 $ zusätzlich.

2. Wir haben unsere Steuerrückerstattung gespart

Haben Sie jemals einen großen Bonus oder einen fetten Scheck vom IRS erhalten? Diese oft unerwarteten Glücksfälle können sich so aufregend anfühlen. Meistens sind sie jedoch weg, bevor sie Ihr Girokonto erreichen. Ein Haufen „zusätzliches“ Geld zu haben, kann Ihr Urteilsvermögen trüben und dazu führen, dass Sie es für Dinge ausgeben, die keine wirkliche Priorität haben . Erinnern Sie sich noch, was Sie das letzte Mal gekauft haben? Sicher nicht.

Da das Sparen für eine Anzahlung unsere oberste Priorität war, zog unser Geld nach. Als zusätzliches Geld in unserem Budget auftauchte, schickten wir es sofort in die Kategorie „Anzahlung für das Haus“. Wir haben versucht, dies mit allem zu tun – Geschenke, Steuererklärungen, Prämien, Gehaltserhöhungen usw. Wir haben das Ziel ein paar Mal verfehlt (ich wirklich wollte diesen neuen Kindle), aber das war okay. 90 % unserer Glücksfälle einzusparen, fühlte sich so viel besser an, als 0 % davon einzusparen. Und es stellt sich heraus, dass diese Denkweise viel bringt, wenn Sie wirklich anfangen wollen, Vermögen aufzubauen.

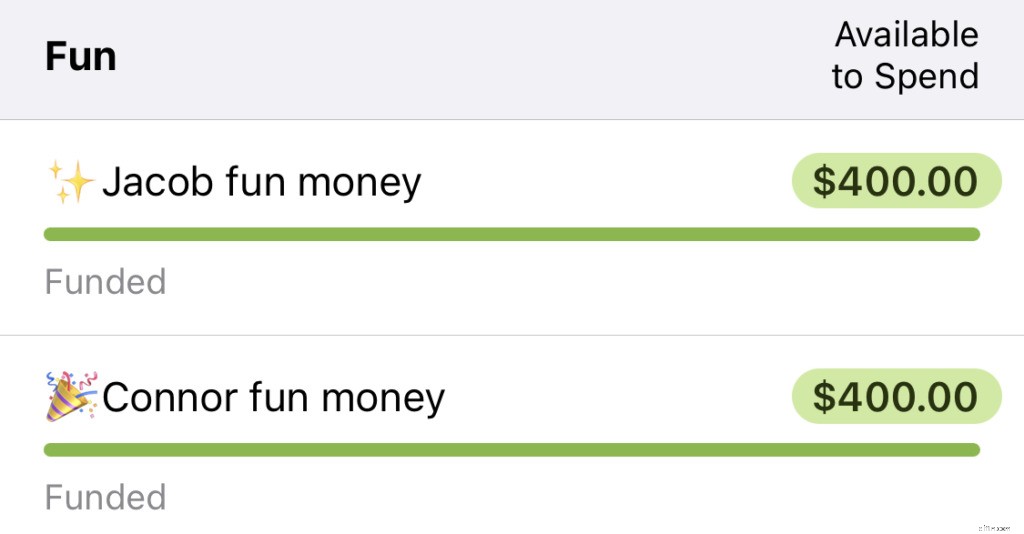

3. Wir haben unser Spaßgeld erhöht

Die dritte und wirkungsvollste Änderung, die wir vorgenommen haben, geschah Mitte des Jahres. Wir sparten nicht so viel, wie wir dachten – die 2.000 Dollar, die wir jeden Monat beiseite legten, verschwanden gewöhnlich, wenn wir in anderen Bereichen zu viel ausgaben. Es kommt zu Mehrausgaben – es ist unrealistisch zu erwarten, dass dies nicht der Fall sein wird. Aber wenn Ihre Ausgaben für Restaurants Ihre Anzahlung auffressen (wie bei uns), ist es an der Zeit, etwas dagegen zu unternehmen.

Mein Partner und ich begannen mit dem Brainstorming. Wir erkannten, dass es ein mentales Spiel war – wir waren zu restriktiv! Unser Budget war nicht realistisch und wir spürten die Auswirkungen.

Um wieder auf Kurs zu kommen, haben wir uns entschieden, mehr Budgets für unsere Fun Money-Kategorien einzuplanen (wie … viel mehr. Wir haben den Betrag in jeder unserer Fun Money-Zuteilungen mehr als vervierfacht). Ich habe einen und mein Partner hat einen. Wir haben in jeden den gleichen Geldbetrag gesteckt, und es kann für alles verwendet werden, ohne dass Fragen gestellt werden. Der einzige Vorbehalt:Alle Mehrausgaben würden mit Dollars aus unseren „Spaßgeld“-Kategorien gedeckt, die zu gleichen Teilen aus beiden entnommen werden.

Diese Änderung hatte eine sofortige und dramatische Wirkung. Das nächste Mal, wenn ich etwas wollte (wie diesen Kindle), konnte ich es kaufen, ohne eine andere Kategorie zu überschreiten – ich würde einfach mein Spaßgeld verwenden. Und wenn ich nicht genug hätte, könnte ich problemlos ein oder zwei Monate sparen.

Der eigentliche Gewinn kam jedoch am Ende des ersten Monats, als wir überlegten, ob wir essen gehen sollten. Unsere Kategorie „Restaurants“ war leer, und 40 $ Mehrausgaben fühlten sich nicht so schlimm an . Dann erinnerte ich mich, dass 40 $ Mehrausgaben bedeuteten, dass ich 20 $ von meinem Spaßgeld verlieren würde. Ich stand vor der Wahl:das kaufen, was ich mir schon immer gewünscht habe, oder essen gehen, weil ich nicht kochen will. Diese Wahl war lächerlich einfach – wir aßen zu Hause.

Seit wir diese Änderung vorgenommen haben, haben wir jeden Monat 2.000 $ ohne Fehler gespart. Etwas an diesem Ansatz hat uns geholfen, unsere Prioritäten noch klarer zu sehen. Mehrausgaben kommen immer noch vor, aber viel seltener. Und wenn dies der Fall ist, haben wir einen Plan zur Deckung, der unseren Fortschritt in Bezug auf unsere Anzahlung nicht beeinträchtigt.

Monat für Monat haben wir gespart. Es gab immer noch Zeiten, in denen es sich anfühlte, als würde das Geld, das wir beiseite legen, niemals ausreichen, aber wir haben durchgehalten. Trotz meiner Befürchtungen musste sich die Qualität unseres Lebens nicht so sehr ändern. Und wir haben die Dinge, die sich geändert haben, nicht übersehen – es waren schließlich keine Prioritäten.

Lassen Sie sich von Ihrem Budget leiten

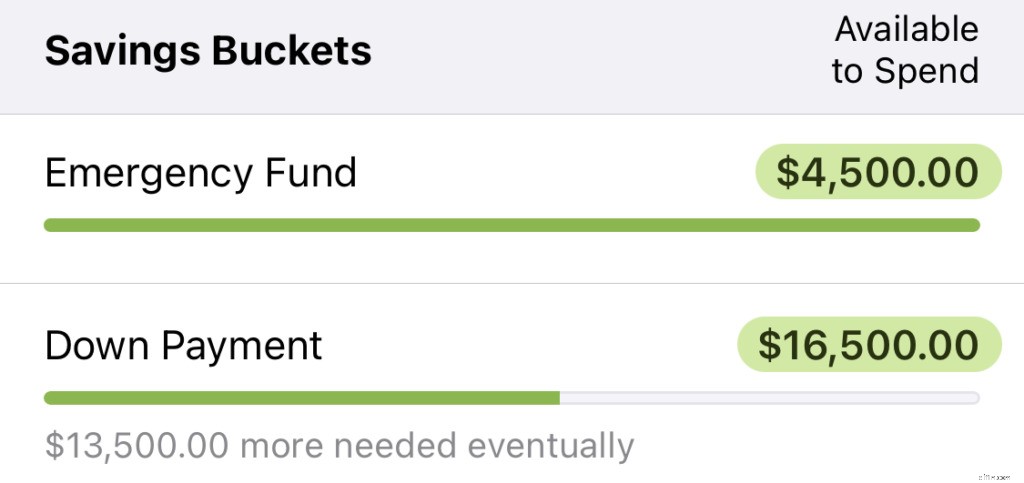

Ein Jahr später setzten wir uns zu einer monatlichen Budgetbesprechung zusammen. Ich habe zufällig einen Blick auf die Kategorie der Hausanzahlungen geworfen und war schockiert, als ich 30.000 Dollar sah! Es ist keine Kategorie, die wir anfassen, also vergingen Monate, ohne ihr viel Aufmerksamkeit zu schenken.

Das ist die wahre Kraft Ihres Budgets – wenn Sie entscheiden, was Ihnen wichtig ist, und sich realistisch dazu verpflichten, wachen Sie vielleicht eines Tages auf und stellen fest, dass Sie 30.000 US-Dollar gespart haben, ohne es überhaupt zu merken.

Der Frühling liegt (fast) in der Luft und wir haben angefangen, in einigen der Viertel, die wir mögen, vorbeizuschauen, um Häuser zu öffnen. Ich habe Zillow auch auf meinem Computer mit einem Lesezeichen versehen. Vor einem Jahr schien es unmöglich, ein Eigenheim zu besitzen. Heute fühlt es sich an wie etwas, das gleich um die Ecke ist. Wir sparen Monat für Monat weiter – jedes Mal, wenn wir uns an die Budgetierung machen, sind wir unserem neuen Zuhause ein Stückchen näher.

Dieser Beitrag wurde ursprünglich im März 2020 geschrieben. Seitdem haben Jacob und Connor ihre Träume als Hausbesitzer wahr werden lassen und sind gerade in ihr erstes Zuhause eingezogen!

Wollen Sie Ihren Hausbesitzer-Traum verwirklichen? Laden Sie Ihre Ersparnisse noch heute mit Hilfe von You Need a Budget auf. Sie können Ihre Ausgaben wie nie zuvor an Ihren Prioritäten ausrichten. Probieren Sie es 34 Tage lang kostenlos aus, keine Kreditkarte erforderlich!

-

Wie viel sollten Sie in einem College-Fonds sparen?

Das Sparen für das College ist schwierig, aber machbar. Und Experten sagen, je früher man anfängt, desto besser. Mino Caulton und seine Eltern aus Shutesbury, Ma., waren mehr als begeistert, als das

-

Wie man in einem Jahr schuldenfrei wird

Das Ziel ist es, sich aus der Verschuldung zu befreien, aber schaffen Sie das in einem Jahr? Wir untersuchen 8 Schritte, die Ihnen helfen, Ihre finanzielle Zukunft drastisch zu verändern. Schulde

Budget

- Wie man von 10 $ lebt,

- Wie Jon $10 ausbezahlt hat,

- Wir haben unser Haus verkauft!

- Wie man Essen plant und etwas Geld spart

- So sparen Sie 2020 zusätzlich 1.000 $

- So sparen Sie diesen Monat 1.000 $

- 60.000 pro Jahr ist wie viel eine Stunde?

- 30 Dollar pro Stunde sind wie viel im Jahr?

- 16 beste Alternativen zum Kabelfernsehen (Sparen Sie 1.000 $/Jahr)

-

Wie mein Fernumzug 15.000 Dollar gekostet hat

Wie mein Fernumzug 15.000 Dollar gekostet hat Wenn Sie planen, über 1.000 Meilen umzuziehen, müssen Sie damit rechnen, mehrere tausend Dollar auszugeben, um in Ihr neues Zuhause zu gelangen. Ende 2018 bekam ich ein Jobangebot – und damit die ...

-

Wie Verhandlungen funktionieren

Wie Verhandlungen funktionieren Unternehmensleben-Bildergalerie Verhandlungen sind ein wesentlicher Bestandteil des Lebens. Ob es uns gefällt oder nicht, es durchdringt alle zwischenmenschlichen Beziehungen. Sehen Sie mehr Bilder au...