Wie viel Haus kann ich mir leisten?

Vor einigen Jahren schickte mir meine Frau Julie einen herrlichen Text:

Julie:„Hey, ich bin bei Costco. Möchten Sie etwas Bestimmtes?“

Ich:„Nun, was haben sie?!“

Wenn Sie sich nicht sicher sind, was Sie wollen, wird sicherlich jemand vorbeikommen und es Ihnen sagen. So verhält es sich mit dem Hauskauf. Bevor Sie es wissen, haben Sie sich zu einer der teuersten Anschaffungen Ihres Lebens verpflichtet und sind sich nicht einmal sicher, ob Sie es sich leisten können.

Woher wissen Sie also, wie viel Haus Sie sich leisten können?

Das Problem mit Faustregeln

Wenn Sie zu diesem Thema rudimentär gegoogelt haben, sind Sie zweifellos auf so manchen Rechner gestoßen, der Ihnen gerne einen maximalen Hauszahlungsbetrag ausspuckt, den Sie sich „leisten“ könnten.

Diese Faustregeln werden Ihnen oft aus dem Evangelium der Absoluten angepriesen :

"Ihre Hypothek sollte nicht mehr als 25 % Ihres Nettolohns betragen."

Oder um die Sache zu verkomplizieren:

"Ihre Haushaltsausgaben sollten nicht mehr als 28 % Ihres monatlichen Bruttoeinkommens betragen." (Warte, hm?)

Oder dieses hier:

„Ihre gesamten Schuldenzahlungen sollten nicht mehr als 36 Prozent Ihres Bruttoeinkommens betragen.“

Faustregeln bringen Sie nur so weit. Und ehrlich gesagt neigen sie dazu, eine zu einfache Antwort auf eine komplizierte Frage zu geben. Und manchmal widersprechen sie sich!

Anstatt sich von diesem dritten, vierten oder fünften Rechner für die Erschwinglichkeit von Eigenheimen noch eine weitere aussagekräftige Antwort geben zu lassen, ist es vielleicht an der Zeit, dass Sie sich einige schwierige Fragen stellen.

3 Fragen, die Sie beantworten müssen (und Google wird Ihnen nicht helfen)

Es folgen einige Fragen, um die Zahnräder zum Laufen zu bringen. Wir werden versuchen, die Costco-Situation zu vermeiden, indem wir proaktiv bestimmen, was Sie wollen anstatt gesagt zu bekommen, was Sie wollen und im Moment (emotional) zu reagieren. Wenn Sie mit einem Partner ein Haus kaufen, machen Sie diese Übungen natürlich zusammen. (Noch interessanter:Machen Sie sie getrennt und vergleichen Sie dann Ihre Notizen!)

1. Was sind dreißig Must-Haves für Ihr neues Zuhause?

Dreißig?! Das stimmt.

Schnapp dir ein paar Haftnotizen und fang an zu schreiben. Seien Sie beschreibend. Schreiben Sie nicht „Küche“. Schreiben Sie „Eine Küche, die für Top Chefs geeignet ist. Edelstahl so weit das Auge reicht.“ (Verwenden Sie große Post-its.)

Wenn wir nur fünf Haftnotizen machen, würden 95 Prozent von Ihnen auf die gleiche Liste kommen, was nicht sehr aufschlussreich ist. Wir wollen an den einfachen vorbeiarbeiten, uns mit den mittelschweren Aufgaben befassen und dann wirklich nach den letzten acht bis zehn krallen. Machen Sie nicht weniger als dreißig.

Bei den letzten acht bis zehn passiert die Magie, weil Ihre Vorstellungskraft ein wenig wild wird – Ihr Gehirn beginnt, ein paar Gänge zu drehen, die sich eine Weile nicht gedreht haben.

Ordnen Sie sie jetzt ein. Das oberste Element ist das wichtigste und sie werden weniger wichtig, wenn Sie sich nach unten arbeiten. Geh schnell. Folgen Sie Ihrem Bauchgefühl. Wenn Sie dies mit einem Partner gemacht haben, werden Sie sechzig Post-its. in der Rangliste platzieren Sammeln Sie ähnliche Post-its und ordnen Sie sie.

2. Was sind Ihre nicht verhandelbaren Punkte?

Während unsere obige Frage Sie dazu aufforderte, sich „Must-haves“ auszudenken, haben wir Sie auch gezwungen, sich dreißig zu überlegen. Dies ist beabsichtigt. Nachdem Sie nun Ihre Must-Haves klar formuliert haben (mit anschaulichen, emotionalen Beschreibungen!), finden Sie den Punkt in Ihrer Rangliste, wo die nicht verhandelbaren Dinge aufhören.

Wenn Sie diese Übung mit Ihrem Partner durcharbeiten, können Sie sich beide auf diesen Punkt einigen?

Wir haben unseren Horizont erweitert und mit Frage eins nach den Sternen gegriffen, und jetzt bewegen wir uns ein Stück näher an eine – sagen wir – realistischere imaginierte Realität. Irgendwo in dieser Liste sagt dir dein Herz:„Nun, es wäre in Ordnung, hier aufzuhören. Das Baumhaus im Hinterhof ist das nicht wichtig.“

Oder etwas ernster:„Die Kinder könnten sich ein Zimmer teilen. Wir brauchen nicht dieses vierte Schlafzimmer.“

Wir betrachten dies aus dem Blickwinkel dessen, was Sie wirklich von diesem Haus erwarten . Jetzt müssen wir es aus einem ganz anderen Blickwinkel angehen.

3. Welche Ausgaben würden wir gerne aufgeben, um dieses Haus zu bekommen?

Egal, ob Sie ein erfahrener YNAber sind und wissen, was Sie in den letzten fünf Jahren in jeder Kategorie ausgegeben haben, oder ob Sie sich nicht erinnern können, was Sie vor fünf Minuten ausgegeben haben, hier beginnen wir damit, Ihr zukünftiges Zuhause an Ihre Situation anzupassen … Kompromisse.

Schnappen Sie sich wieder diese treuen Haftnotizen. Listen Sie jede einzelne Ausgabe – einmalige oder wiederkehrende – auf, auf die Sie gerne verzichten würden, oder eine Einkommensquelle, die Sie suchen würden, um dieses Haus aus Haftnotizen zu kaufen.

- Würden Sie bei irgendwelchen Artikeln sparen?

- Das Budget hier oder da kürzen?

- Würden Sie weniger extravagante Ferien machen?

- Insgesamt weniger Urlaub?

- Würden Sie weniger auswärts und mehr drinnen essen?

- Wären Urlaubsausgaben günstiger?

- Würden Sie ein günstigeres Auto fahren?

- Ein Single-Auto-Haushalt werden?

- Würden Sie … aufhören, zu den College-Ersparnissen Ihrer Kinder beizutragen?

- Würden Sie Ihre Rentenbeiträge senken?

- Würden Sie Ihren Lebensgefährten jetzt, wo die Kinder in der Schule sind, einen Job suchen lassen? Oder ausgezogen?

- Würden Sie sich weiter in einem Job abrackern, den Sie nicht mögen, nur wegen der „großartigen Bezahlung“?

- Würden Sie Überstunden machen?

- Würdest du dir einen zweiten Job suchen?

Einige meiner Beispiel-Items, geschrieben auf imaginären Post-its, haben Sie vielleicht falsch eingeschätzt. Jesse! Sie würden nicht aufhören, zu Ihrem Ruhestand beizutragen, um ein Haus zu kaufen!?

Nun, nein. Aber wenn wir ein Haus kaufen, das wir uns vernünftigerweise nicht leisten können, würden wir es behalten mich davon abzuhalten, so auszugeben, zu investieren und zu sparen, wie ich es möchte – ist das nicht dasselbe?

Nun tun Sie so, als hätten Sie das Haus gekauft

Dieser Schritt funktioniert, um zu bestimmen, wie viel Haus Sie sich leisten können, oder ob Sie diese Person einstellen sollten, um Ihnen bei Ihrem Nebenjob zu helfen:Stellen Sie sich vor, Sie hätten es bereits getan.

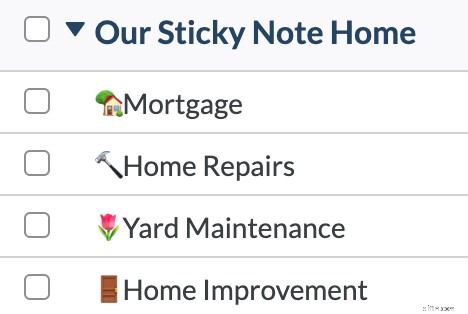

Gehen Sie in Ihr Budget und richten Sie eine Kategoriegruppe mit dem Namen „Our Sticky Note Home“ ein.

Sie verwenden YNAB noch nicht? Sie können in unserer 34-tägigen Testversion völlig kostenlos ein Übungsbudget einrichten, und wir werden Sie nicht einmal nach Ihrer Kreditkarte fragen.

Richten Sie in der Kategoriegruppe „Unsere Haftnotizen-Startseite“ Kategorien ein für:

- Hypothekenzahlungserhöhung: Diese Kategorie wird die Differenz zwischen dem sein, was Sie jetzt zahlen (Ihre Miete oder wenn Sie bereits eine Hypothek haben) und der monatlichen Zahlung für das zukünftige Haus (vergessen Sie nicht, Grundsteuern, Hausbesitzerversicherung und vielleicht PMI hinzuzufügen ). Hier ist ein Beispiel:Wenn Ihre aktuelle Miete/Hypothek 1200 $/Monat beträgt und Ihre neue Hypothek 1800 $/Monat betragen würde, würde dieser Kategoriebetrag 1800-1200 $ oder 600 $ betragen.

- Hausreparaturen . Wenn Sie bereits Hausbesitzer sind, ist dies ganz einfach. Eine gute Faustregel (da ist schon wieder dieser Cheat!) ist jedes Jahr ein halbes bis ein Prozent des Wertes Ihres Hauses. Das mag wie eine Menge Geld erscheinen, aber – Dächer.

- Gartenpflege . Mäher, Kantenschneider, Laubbläser, Scheren, Mülleimer, Gartengeräte usw.

- Hausverbesserungen . Wenn Sie nicht glauben, dass Sie Dinge verbessern möchten, bevor Sie überhaupt eingezogen sind , oh Junge, wirst du dich freuen.

Jetzt diese Kategorien finanzieren. Und nächsten Monat wieder finanzieren. Jedes Mal, wenn Sie einen Gehaltsscheck erhalten, tun Sie so, als hätten Sie das Haus bereits gekauft, sparen bereits für Hausreparaturen, haben bereits den süßen kleinen batteriebetriebenen Laubbläser gekauft und einige Vorhänge zur Verbesserung ausgewählt.

Wie entwickelt sich dein Monat? Wir haben Sie die Ausgaben durcharbeiten lassen, auf die Sie gerne verzichten würden, um Ihr Sticky Note Home zu kaufen – funktioniert es? Was hast du zurückgerufen? Haben Sie erkannt, dass das Leben mit diesem neuen Zuhause, das nur auf dem Papier gekauft wurde, ziemlich gut ist? Oder… oder… Sind die Sachen ziemlich eng? Vielleicht unangenehm eng?

Für alle Antworten, die Sie von Google erhalten können, diese Übung von tun wir so, als ob gibt Ihnen genau die Informationen, die Sie brauchen. Sie fragen sich nicht nur, ob Sie sich dieses Haus leisten können – Sie haben es bewiesen (so oder so).

Schau dir das ganze Bild an

Diese Klebezettel-Übungen und Spiele zum Vortäuschen sollen Sie alle nicht nur auf diese monatliche Zahlung konzentrieren, sondern Sie dazu bringen, einen Schritt zurückzutreten und Ihre Finanzen ganzheitlich zu betrachten. Wenn Sie versuchen herauszufinden, wie viel Haus Sie sich leisten können, gibt es Kompromisse, die die Rechner nicht erwähnen .

Wenn Sie zu viel Haus kaufen, kaufen Sie per Definition nichts anderes. Und dieses etwas andere könnte diese lästigen Studentendarlehen oder die letzten beiden Kreditkarten zurückzahlen. Dass etwas anderes Ihren Ruhestand finanzieren könnte. Vielleicht könnte das jedes Jahr etwas anderes sein, ein schöner Familienurlaub.

Machen Sie sich klar, was Sie wirklich wollen zuallererst. Testen Sie dann diesen großen Hauswunsch gegen all Ihre anderen Wünsche, spielen Sie so, als ob Sie eine Weile damit leben würden, und tätigen Sie dann den Anruf. Du wirst das großartig machen.

Möchten Sie Ihre Ersparnisse für eine Anzahlung aufladen und kristallklar feststellen, wie viel Haus Sie sich leisten können? Machen Sie es sich einfacher mit You Need a Budget – testen Sie es 34 Tage lang kostenlos.

-

Wie hoch sind die Schließungskosten für ein Haus?

Der Kauf eines Eigenheims ist eine große Investition. Es ist nicht nur etwas, wofür Sie möglicherweise im Laufe der Jahrzehnte bezahlen, sondern es erfordert auch eine beträchtliche Vorauszahlung. Wäh

-

Wie viel Haus können Sie sich eigentlich leisten?

Wenn Sie planen, ein Haus zu kaufen, macht es Spaß, zu phantasieren und sich in Ihrem Traumhaus vorzustellen. Wenn Sie die Viertel, in denen Sie sich umsehen möchten, eingegrenzt und eine Liste mit Mu

Budget

- Wie viel kostet der Einbau in einen Keller?

- Wie viel ist das Haus im Notebook wert?

- Wie viel kostet die Miete eines Hauses?

- Wie viel Hypothek können Sie sich leisten? Alle wichtigen Überlegungen

- Wie Kreditgeber bestimmen, wie viel Haus Sie sich leisten können

- Hypotheken-Vorabgenehmigungsrechner:Wie viel Haus können Sie sich leisten?

- Notfallfonds:Was, warum und wie viel

- Wie viel kostet es, ein Haus zu bauen?

- Wie viel können Sie mit OnlyFans verdienen?

-

Wie viel Anzahlung benötige ich für ein Haus?

Wie viel Anzahlung benötige ich für ein Haus? Nachdem Sie die Angebote durchstöbert und mit Hypothekenrechnern herumgespielt haben, sind Sie bereit, Ihre monatlichen Wohnungszahlungen in ein Zuhause zu investieren, das Sie Ihr Eigen nennen können...

-

Wie viel Haus kann ich mir leisten?

Wie viel Haus kann ich mir leisten? Der Kauf eines Hauses bringt eine ganze Reihe von Emotionen mit sich, von nervöser Aufregung bis hin zu schierer Angst vor der finanziellen Verpflichtung, die Sie eingehen werden. Es kann einfach sein...