Wie viel Haus können Sie sich eigentlich leisten?

Wenn Sie planen, ein Haus zu kaufen, macht es Spaß, zu phantasieren und sich in Ihrem Traumhaus vorzustellen. Wenn Sie die Viertel, in denen Sie sich umsehen möchten, eingegrenzt und eine Liste mit Must-haves und Nice-to-haves erstellt haben, haben Sie hoffentlich bereits überlegt, wie viel Sie sich leisten können.

Wir alle haben den Ausdruck „hausarm“ gehört – wenn Sie so viel von Ihrem Einkommen für Ihre Hypothek, Nebenkosten, Steuern und Instandhaltung ausgeben, dass Sie nicht das Geld haben, viel anderes zu tun. Vor diesem Hintergrund ist es wichtig, keine Zeit damit zu verbringen, Häuser zu besichtigen, die außerhalb Ihres Budgets liegen. Hier sind einige einfache Formeln, Tipps und Referenzen, die Ihnen helfen sollen, ein Haus zu finden, für das Sie bequem bezahlen und in dem Sie jahrelang glücklich leben werden.

Bauen Sie Ihr Guthaben auf

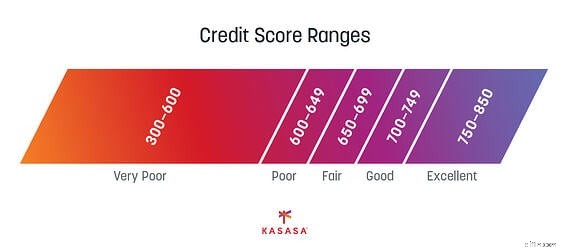

Das ist Kreditaufnahme 101:Um sich für einen Kredit zu qualifizieren, möchten Sie eine gute Kreditwürdigkeit haben. Je besser die Bonität, desto besser der Zinssatz, den Sie bei der Beantragung Ihrer Hypothek erhalten können. Zu diesem Zeitpunkt sind Sie wahrscheinlich noch nicht bereit, ein Wohnungsbaudarlehen zu kaufen, aber der Aufbau Ihres Kredits erfordert Zeit und Mühe, daher ist dies der beste Ort, um anzufangen.

Ein Giro- oder Sparkonto zu haben, das Ihre Einnahmen und Ausgaben widerspiegelt, sowie die pünktliche Zahlung Ihrer Rechnungen sind die beiden wichtigsten Indikatoren für eine gute Kreditwürdigkeit. Um Ihren Kredit weiter aufzubauen, versuchen Sie, Ihre ausstehenden Schulden zu verringern und bestehende Schulden in Schach zu halten. Ziel ist es, Ihre Kreditwürdigkeit und Ihr Verhältnis von Schulden zu Einkommen zu verbessern.

Kennen Sie Ihr Verhältnis von Schulden zu Einkommen

Ihr Verhältnis von Schulden zu Einkommen ist die Höhe Ihrer Schulden (Kreditkartenzahlungen, Studentendarlehen, Autokredite usw.) im Vergleich zu Ihrem Gesamteinkommen. Das Verhältnis hilft Hypothekenbanken einzuschätzen, wie viel zusätzliche Schulden Sie bewältigen können, und hilft ihnen bei der Entscheidung, ob sie Ihnen ein Wohnungsbaudarlehen gewähren oder nicht.

Als Faustregel sollten Sie ein niedriges Verhältnis von Schulden zu Einkommen anstreben, idealerweise weniger als 36 %, um sich bequem für ein Wohnungsbaudarlehen zu qualifizieren. Zur Berechnung addieren Sie einfach Ihre wiederkehrenden monatlichen Kreditverpflichtungen (einschließlich aller Gelder, die Sie schulden und die in Ihrer Kreditauskunft aufgeführt sind).

Ihr Einkommen kann alle Einkünfte sowie alle Gelder umfassen, die Sie aus als Finanzinvestition gehaltenen Immobilien oder anderen zusätzlichen Einnahmequellen erwirtschaften. Teilen Sie einfach durch Ihr monatliches Bruttoeinkommen oder verwenden Sie diesen hilfreichen Bankrate.com-Rechner, um Ihr Verhältnis schnell zu ermitteln.

Berechnen Sie Ihre Hypothekenzahlung

Auch hier sind Sie möglicherweise immer noch nicht bereit, ein Wohnungsbaudarlehen zu beantragen, aber Sie sollten herausfinden, wie viel Sie sich jeden Monat für eine Wohnungszahlung leisten können. Dies basiert auf den Bedingungen Ihrer Hypothek und dem Gesamtbetrag, den Sie leihen möchten.

Berechnen Sie mit einem Hypothekenrechner, welchen Kaufpreis Sie sich leisten können. Dieser Rechner berücksichtigt den aktuellen Zinssatz für Ihre Region und verschiedene Darlehensarten, um Ihnen bei der Bestimmung Ihrer Zahlung zu helfen. Der Hypothekenrechner von Investopedia liefert die Berechnungen.

Probieren Sie eine Reihe von Zahlen aus, die sich an eine Vielzahl von Anzahlungsbeträgen und Zinssätzen anpassen. Selbst wenn Sie sich für einen großartigen Preis qualifizieren, können sie sich zwischen dem Beginn der Planung und dem Abschluss des Geschäfts ändern. Besuchen Sie den Rechner von Zeit zu Zeit erneut und sehen Sie, wie sich Ihr Plan der Realität nähert.

Sparen Sie für Ihre Anzahlung

Sobald Sie wissen, wie viel Sie leihen möchten, können Sie ein Sparziel für Ihre Anzahlung festlegen. Natürlich können Sie jederzeit mit dem Sparen für Ihr zukünftiges Zuhause beginnen, so dass der Zeitpunkt für diesen Schritt sein kann, sobald Sie Ihren ersten Gehaltsscheck verdienen oder wenn Sie entscheiden, dass Sie das Mieten satt haben. Sie haben die Wahl, aber je früher Sie mit dem Sparen beginnen, desto mehr Anzahlung können Sie beiseite legen. und desto niedriger kann Ihre monatliche Hypothekenzahlung sein.

Richten Sie einen Sparplan ein und bewerten Sie Ihre aktuellen Ausgabegewohnheiten, um sie an Ihr Budget anzupassen. Du könntest sogar erwägen, mit einem Nebenjob, einem Projekt oder einem Hobby zusätzliches Geld zu verdienen. Es gibt viele Finanz- und Budgetierungsprogramme und Apps, die Sie dabei unterstützen. Abhängig von der Art der Ihnen zur Verfügung stehenden Darlehen können Sie möglicherweise auch für eine Anzahlungsunterstützung in Frage kommen.

Erwägen Sie eine private Hypothekenversicherung

Wenn Sie es sich nicht leisten können, eine Anzahlung von mindestens 20 % auf Ihr Haus zu leisten, müssen Sie eine private Hypothekenversicherung oder PMI in Betracht ziehen. PMI schützt Ihren Hypothekengeber, wenn Sie mit Ihrem Wohnungsbaudarlehen in Verzug geraten. PMI-Gebühren hängen von der Höhe Ihrer Anzahlung sowie Ihrer Kreditwürdigkeit ab und erfordern eine monatliche Zahlung.

Behalten Sie Ihr Ziel im Auge

Lassen Sie sich durch den einschüchternden Prozess des Hauskaufs nicht davon abhalten, Ihre Ziele zu erreichen. Verwenden Sie diese Tipps, um loszulegen und einen Plan zu formulieren, und Sie sind auf dem besten Weg, sich Ihr Traumhaus zu leisten. Sie können dies tun.

-

Wie viel Haus kann ich mir leisten?

Der Kauf eines Hauses bringt eine ganze Reihe von Emotionen mit sich, von nervöser Aufregung bis hin zu schierer Angst vor der finanziellen Verpflichtung, die Sie eingehen werden. Es kann einfach sein

-

Woher wissen Sie, wann Sie bereit sind, ein Haus zu kaufen?

Der Kauf eines Hauses ist eine der größten finanziellen Entscheidungen Ihres Lebens; aber woher wissen Sie, wann Sie bereit sind, ein Haus zu kaufen? 5 Fragen, die Ihnen helfen, es herauszufinden.

Schulden

- Können Sie eine Hypothek auf ein abbezahltes Haus aufnehmen?

- Wie viel kostet es, ein modulares Haus zu bauen?

- Wie stark kann der Wert eines Eigenheims jährlich steigen?

- Wie viel Hypothek können Sie sich leisten? Alle wichtigen Überlegungen

- Wie Kreditgeber bestimmen, wie viel Haus Sie sich leisten können

- Hypotheken-Vorabgenehmigungsrechner:Wie viel Haus können Sie sich leisten?

- Wie viel Haus brauchen Sie? Tipps für den Kauf der richtigen Hausgröße

- Wie viel können Sie mit OnlyFans verdienen?

- #HouseHacks:4 Möglichkeiten, wie Sie sparen können, indem Sie Ihre Hypothek refinanzieren

-

Wie viel Arbeitslosengeld können Sie bekommen?

Wie viel Arbeitslosengeld können Sie bekommen? Miguel Diaz, der für die Stadt Hialeah arbeitet, verteilt am 8. April Arbeitslosenanträge an Menschen in ihren Fahrzeugen , 2020, in Hialeah, Florida. Die Stadt verteilt die gedruckten Arbeitslosenfor...

-

Wie viel können Sie sparen, indem Sie Lebensmittel zu Hause anbauen?

Wie viel können Sie sparen, indem Sie Lebensmittel zu Hause anbauen? Einige Produkte, wie Rhabarber, sind auf Märkten teuer zu kaufen, können aber in einem Hausgarten eine große Ernte einbringen. Gibt es etwas Besseres als eine frische Erbstücktomate aus einem Hinterh...