Ist es besser zu mieten oder zu kaufen? Wie man weiß, wann es sinnvoll ist, ein Haus zu mieten

Ich bin seit 24 der letzten 25 Jahre Hausbesitzer. Basierend auf, Sie könnten denken, dass ich ein Verfechter des Eigenheims gegenüber dem Mieten bin. Das ist nicht der Fall. Je älter ich werde, desto mehr schätze ich, dass es bei der Staude keine richtige Antwort gibt:„Ist es besser zu mieten oder zu kaufen?“ Debatte. Manchmal ist es am sinnvollsten, ein Haus zu kaufen. Manchmal ist das Mieten die klügere Wahl.

In einem Editorial in der Juni-Ausgabe 2007 von Kiplingers persönliche Finanzen , Ritter Kiplinger schrieb:„Die Miete kostet oft weniger. Die jährlichen Kosten für den Besitz einer Immobilie, sei es ein Haus oder eine Eigentumswohnung, ist in der Regel höher als die Mietkosten, nach Steuern.“ Ich stimme zu.

Heute, Schauen wir uns eine Handvoll Möglichkeiten an, um die Miet- oder Kaufentscheidung aus finanzieller Sicht zu bewerten.

Das Preis-Miet-Verhältnis

Eine Möglichkeit, um festzustellen, ob es besser ist, zu mieten oder zu kaufen, ist die Berechnung des Preis-Miet-Verhältnisses (oder P/R-Verhältnisses). Diese Zahl gibt Ihnen eine ungefähre Vorstellung davon, ob Häuser in Ihrer Nähe zu einem fairen Preis angeboten werden. Die Berechnung eines P/R-Verhältnisses ist einfach. Alles was Sie tun müssen ist:

- Finden Sie zwei ähnliche Häuser (oder Eigentumswohnungen oder Wohnungen), eine zum Verkauf und eine zur Miete.

- Teilen Sie den Verkaufspreis des einen Ortes durch die Jahresmiete des anderen. Die resultierende Zahl ist das P/R-Verhältnis.

Zum Beispiel, Sag, du findest 200 Dollar, 000 Haus zum Verkauf in einer schönen Nachbarschaft. Sie finden ein ähnliches Haus im nächsten Block zur Miete für 1 USD. 000 pro Monat (was 12 USD entspricht, 000 pro Jahr). 200 $ teilen, 000 um 12 $, 000, Sie erhalten ein P/R-Verhältnis von 16,7. Aber was bedeutet diese Zahl bedeuten ?

Einschreiben Die New York Times , David Leonhardt sagt:„Eine Mietquote über 20 bedeutet, dass die monatlichen Betriebskosten die Mietkosten deutlich übersteigen.“ Das ist ein bisschen undurchsichtig, Ich kenne. Leonhardt sagt, je höher das P/R-Verhältnis, desto sinnvoller ist es zu mieten – und desto weniger sinnvoll zu kaufen.

Das normale P/R-Verhältnis im ganzen Land liegt zwischen 10 und 14 (was bedeutet, dass es zwischen 1200 und 1600 US-Dollar kosten würde, eine 200 US-Dollar zu mieten, 000 Haus). Während der 1990er Jahre, kurz vor der Immobilienblase das nationale P/R-Verhältnis lag normalerweise zwischen 14 und 15 (ungefähr 1100 bis 1200 US-Dollar für die Anmietung eines 200-Dollar- 000 Haus). Während der Immobilienblase des letzten Jahrzehnts Die nationalen Preis-Miet-Verhältnisse stiegen auf 22,73 (im Jahr 2005) und dann auf 24,50 (im Jahr 2007), bevor der Markt zusammenbrach. Da die meisten Leute sich beeilten, Häuser zu kaufen, die Zahlen sagten, sie sollten mieten.

Basierend auf diesen Informationen, Ich würde argumentieren, dass:

- Wenn das Preis-Miet-Verhältnis unter 12 liegt, Generell ist es besser zu kaufen als zu mieten.

- Wenn das Preis-Miet-Verhältnis zwischen 12 und 15 liegt, die finanzielle entscheidung ist düster.

- Wenn das Preis-Miet-Verhältnis über 15 steigt, Sie sind wahrscheinlich besser dran, zu mieten.

Landesweite Zahlen erzählen nicht die ganze Geschichte, selbstverständlich. Während das nationale Preis-Miet-Verhältnis bei etwa 20 liegen könnte, die tatsächlichen Zahlen in Ihrer Stadt können sehr unterschiedlich sein.

Preis-Miet-Verhältnis für US-Städte

In der Vergangenheit, Ich habe mich schwer getan, aktuelle Preis-Miet-Verhältnisse zu finden. Vor kurzem, jedoch, Ich habe erfahren, dass Zillow eine eigene Seite für die Recherche von Wohnungsdaten hat. Von hier, Sie können jede Menge verschiedene Tabellen zu Hausverkäufen und Mietpreisen herunterladen. inklusive monatlicher Mietpreisinfo von Oktober 2010 bis heute. Wenn Sie umziehen möchten, Dies ist eine fantastische Ressource, um herauszufinden, wo Ihre Wohngelder am weitesten gehen!

Für Tritte, Ich habe neunzig Minuten damit verschwendet, mit Zillow-Daten mit dem Preis-Miet-Verhältnis zu spielen. (Was soll ich sagen? Ich bin ein Nerd!) Ich habe ihre Liste der durchschnittlichen Hauspreise und durchschnittlichen Monatsmieten heruntergeladen. berechnete dann das P/R-Verhältnis für 48 große Ballungsräume. (Aus verschiedenen Gründen Dies ist eine etwas willkürliche Auswahl von Städten.) Hier ist meine Liste der Preis-Miet-Verhältnisse in den Vereinigten Staaten von Januar 2018.

Wenn Sie für Ihren neuen Job bei der Dunder Mifflin Paper Company nach Scranton ziehen, es ist wahrscheinlich, dass Sie ein Haus kaufen möchten. Aber wenn Sie in die Bay Area fahren, am besten mieten.

Ich bin etwas skeptisch, ob diese Zahlen korrekt sind – sie stammen von einer Website, die bestrebt ist, Eigenheimkäufer zu generieren. immerhin – aber es ist schwer, bessere Informationen zu finden. Soweit mir bekannt ist, Es gibt keine zuverlässige Quelle, die diese Statistiken regelmäßig generiert. (Ich persönlich glaube, dass Zahlen aus Artikeln wie diesem genauer sind. dieser Artikel ist auch achtzehn Monate veraltet und erklärt nicht seine Methodik.)

Bitte beachten Sie, dass das stadtweite Preis-Miet-Verhältnis nur dann wirklich wichtig ist, wenn Sie aus einer anderen Stadt umziehen. Andernfalls, Was wirklich zählt, sind Preis-Miet-Verhältnisse für die spezifischen Immobilien, die Sie kaufen oder mieten möchten.

Eigenheimpreis vs. Haushaltseinkommen

Eine andere Möglichkeit, die Wohnkosten zu messen, besteht darin, sie mit dem Einkommen Ihrer Familie zu vergleichen. Von 1984 bis 2000, Die durchschnittlichen Eigenheimpreise lagen etwa 2,8-mal über dem durchschnittlichen jährlichen Familieneinkommen. (Mit anderen Worten, ein typisches Haus kostete etwa das Dreifache dessen, was eine Familie im Jahr verdiente.) In den frühen 1970er Jahren Die Eigenheimpreise lagen bei etwa dem 2,3-fachen des durchschnittlichen Familieneinkommens. Während der Immobilienblase dieses Verhältnis sprang auf 4,2.

Diese Zahlen allein bedeuten vielleicht nicht viel, aber sie können Ihnen eine Vorstellung davon geben, ob Wohnen in Ihrer Gegend überteuert ist. Plus, Basierend auf den Zahlen der Vergangenheit kann man davon ausgehen, dass sich die meisten Familien bequem ein Haus leisten können, das etwa das 2,5-fache ihres Jahreseinkommens kostet. (So, wenn deine Familie 80 Dollar verdient, 000 pro Jahr, Sie können sich 200 Dollar leisten, 000 Haus.)

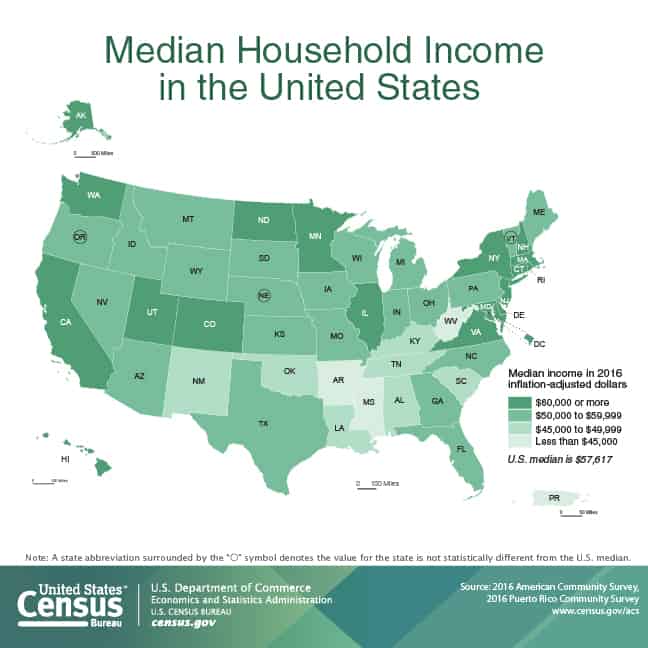

Nach den neuesten Zahlen des US-Volkszählungsbüros das durchschnittliche Haushaltseinkommen in den Vereinigten Staaten betrug 57 US-Dollar, 617 Ende 2016. (Das durchschnittliche Haushaltseinkommen ist höher — 73 USD, 207 – aber diese Zahl wird von Gutverdienern verzerrt, Deshalb verwende ich lieber den Median.)

Unter Verwendung des aktuellen US-Median-Hauspreises von 232 US-Dollar, 700, Wir sehen, dass die Hauspreise derzeit etwa das 4,04-fache des typischen Haushaltseinkommens betragen. Dieses Verhältnis ist nicht ganz so hoch wie während der Immobilienblase, aber es ist immer noch ziemlich steil. Basierend auf, Mieten dürfte derzeit in vielen Teilen des Landes am sinnvollsten sein.

Mein Favorit „Mieten oder kaufen?“ Taschenrechner

Schließlich, Ich möchte mitteilen, wie ich am liebsten die Mietkosten mit den Kaufkosten vergleiche.

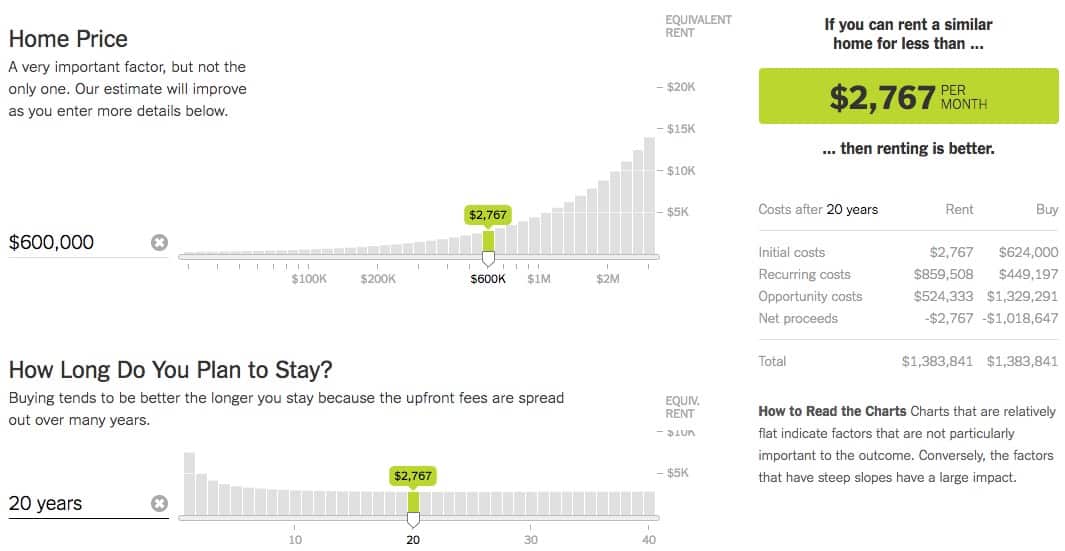

Die New York Times hat ein tolles Mieten vs. Kaufen Rechner das kann Ihnen bei der Entscheidung helfen, welches für Sie das Beste ist. Geben Sie einfach die Zahlen für Ihre Situation ein, und der Rechner sagt Ihnen, wie lange Sie brauchen würden, um selbst zu brechen, wenn Sie ein Haus kaufen würden. Dieser Rechner ist ein erstaunliches Werkzeug. Obwohl es hinter einer weichen Paywall lebt (die mit dem Inkognito-Modus in Ihrem Browser umgangen werden kann), Es lohnt sich, es zu verwenden, wenn Sie eine Entscheidung treffen möchten, ob Sie mieten oder kaufen möchten.

Zum Spass, Ich ließ die Zahlen für meine eigene Situation laufen. Letzten Sommer, Kim und ich haben unser jetziges Haus für 442 Dollar gekauft, 000. Wenn Sie all die Umbauarbeiten bedenken, die wir durchgeführt haben, unsere tatsächlichen Kosten werden näher bei 600 USD liegen, 000. (Heilige Katzen!) Basierend auf unserer Situation, das New York Times Rechner sagt, dass wir besser dran wären zu mieten, wenn wir eine ähnliche Immobilie für weniger als 2767 US-Dollar pro Monat finden könnten.

Scannen aktueller Inserate, es gibt drei Mietwohnungen in der Nähe ähnlich wie unseres (mehr als 1200 Quadratmeter, mehr als ein Hektar Land). Sie holen 2900 bis 3000 US-Dollar pro Monat. So, es hört sich so an, als ob der Kauf oder die Miete einer Immobilie wie unserer in Portland im Moment eine Herausforderung ist. (Wenn ich die Zahlen mit dem tatsächlichen Kaufpreis unseres Hauses führe – 442 $, 000 – Ich müsste für weniger als 2100 US-Dollar mieten können, um die klügere Option zu sein.)

Die Quintessenz

Die Entscheidung für Miete oder Kauf ist eine komplizierte finanzielle und emotionale Entscheidung. Ich finde es schade, wenn Leute, die unvorbereitet sind, aufgrund falscher Vorstellungen von eingebildeten Vorteilen auf den Wohnungsmarkt getrieben werden. Wohneigentum ist kein Allheilmittel. Mieten ist keine universelle Torheit.

Ein Teil des Problems ist der riesige Immobilien-Industriekomplex, Jedes Stück davon hat ein berechtigtes Interesse daran, die Verbraucher davon zu überzeugen, dass größer besser ist. (Wie ich in meinem letzten Artikel über die Geschichte des Wohneigentums in den USA erwähnt habe, die Immobilienwirtschaft ist eine relativ junge Erfindung, kaum 100 Jahre alt. Aber in diesen hundert Jahren es hat sich zu einer mächtigen Kraft in unserer Wirtschaft entwickelt.)

Die Wohnungswirtschaft tut ihr Bestes, um bestimmte Mythen über das Eigenheim zu verbreiten, Mythen wie:

- Wenn Sie mieten, du wirfst dein Geld weg. (Das ist falsch. Wie bei allen finanziellen Entscheidungen, es entstehen Opportunitätskosten, unabhängig davon, ob Sie sich für eine Miete oder einen Kauf entscheiden.)

- Ein Eigenheim zu besitzen ist ein erzwungener Sparplan. (Auch falsch. Ja, Es ist möglich, Eigenkapital in einem Haus aufzubauen, wenn Sie es zur richtigen Zeit am richtigen Ort kaufen und/oder eine Weile bleiben. Die meisten Leute bleiben nicht stehen, jedoch, So zahlen sie am Ende viel für Zinsen und sehr wenig für den Aufbau von Eigenkapital, bevor sie eine größere kaufen, "besserer Ort.)

- Sie sollten so viel Eigenheim kaufen, wie Sie sich leisten können. (Voller und völliger Schwachsinn. Sie sollten so wenig wie möglich ausgeben. Anstatt die Obergrenzen Ihres Wohnbudgets zu überschreiten, wie in den meisten Fällen, Sie sollten stattdessen so niedrig wie möglich zielen.)

Jetzt, Lass mich deutlich sein. Es steht außer Frage, dass der Kauf eines Hauses für manche Leute sinnvoll ist. aber hauptsächlich aus nicht finanziellen Gründen. Ein Eigenheim zu besitzen gibt Ihnen Stabilität (Sie sind keinem Vermieter ausgeliefert) und Freiheit (Sie können mit der Wohnung machen, was Sie wollen). Teufel, letztes Jahr habe ich mich entschieden, ein achtzig Jahre altes „Landhaus“ am Stadtrand von Portland zu kaufen, Daher verstehe ich die nicht-monetären Gründe für den Besitzwunsch voll und ganz.

Aber auch das Mieten hat Vorteile.

Für eine, Sie haben Flexibilität; Sie können jederzeit umziehen. Für einander, Sie sind nicht verantwortlich, wenn etwas schief geht. Wenn die Dusche vor Ihrer Abreise nach Duluth undicht wird, Sie müssen sich keine Sorgen machen – Sie rufen den Vermieter an.

Wenn Sie sich entscheiden, ein Haus zu kaufen, tu es aus den richtigen gründen:weil es zu deinen zielen passt und dich glücklich macht. Nicht tun Sie es, weil Sie denken, dass es eine gute Investition ist. Eine Hypothek ist nicht ein Ruhestandsplan – er wird Sie nicht reich machen. Stattdessen, Betrachten Sie es als den Kauf einer Lebensweise.

Wenn Wohneigentum ein Lebensstil ist, den Sie sich leisten möchten und können, dann kaufen. Wenn nicht, mieten.

-

So kaufen Sie ein HUD-Haus

Wenn Sie schon seit einiger Zeit aktiv auf Wohnungssuche sind, sind Sie wahrscheinlich auf eine Immobilienanzeige gestoßen, die als HUD-Haus bezeichnet wird. Aber was bedeutet das eigentlich? Lohnt es

-

Woher wissen Sie, wann Sie bereit sind, ein Haus zu kaufen?

Der Kauf eines Hauses ist eine der größten finanziellen Entscheidungen Ihres Lebens; aber woher wissen Sie, wann Sie bereit sind, ein Haus zu kaufen? 5 Fragen, die Ihnen helfen, es herauszufinden.

Budget

- Wie wir wissen, wann eine Marke voll davon ist

- So mieten Sie Werkzeuge bei The Home Depot

- Wie man ein Haus vermietet, um ein anderes Haus zu kaufen

- So erkennen Sie, wann der richtige Zeitpunkt für den Aktienkauf ist

- So mieten Sie eine Wohnung in London

- Wie funktioniert eine Refinanzierung (und wann sie sinnvoll ist)

- Wenn mieten schlauer ist als kaufen

- Ist es sinnvoll, Ihr erstes Eigenheim zu kaufen, während Sie beim Militär sind?

- Wann ist ein Hausumbau finanziell sinnvoll?

-

So wissen Sie, wann Sie eine Aktie verkaufen sollten

So wissen Sie, wann Sie eine Aktie verkaufen sollten Wir hören es die ganze Zeit:„Wann soll ich meine Aktie verkaufen?“ Manchmal liegt es daran, dass sich eine Aktie schlecht entwickelt und der Anleger sich fragt, ob es an der Zeit ist, das Schiff zu ve...

-

So wissen Sie, wann Sie Geld ausgeben und wann Sie sparen sollten

So wissen Sie, wann Sie Geld ausgeben und wann Sie sparen sollten Die Verschärfung der Finanzkrise hat dazu geführt, dass Menschen das Konzept des Sparens annehmen. Sehen Sie mehr Bankenbilder. Es ist eine verwirrende Zeit, um ein Verbraucher zu sein. Die Regierung...