Ein Leitfaden für kleine Unternehmen zum Spot-Factoring

Factoring ist der Verkauf aller ausstehenden Rechnungen an einen Factor, während Kassa-Factoring der Verkauf einer einzelnen Rechnung ist wie benötigt. Erfahren Sie, ob Kassa-Factoring eine gute Lösung für Ihr Unternehmen ist.

Factoring ist der Verkauf aller ausstehenden Rechnungen an einen Factor, während Kassa-Factoring der Verkauf einer einzelnen Rechnung ist wie benötigt. Erfahren Sie, ob Kassa-Factoring eine gute Lösung für Ihr Unternehmen ist. Rechnungs-Factoring gibt es seit Jahrzehnten und wird traditionell von Unternehmen genutzt, die ihren Cashflow steigern müssen.

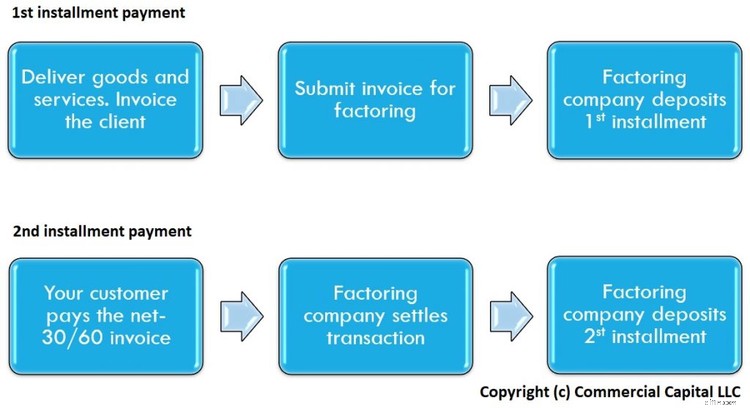

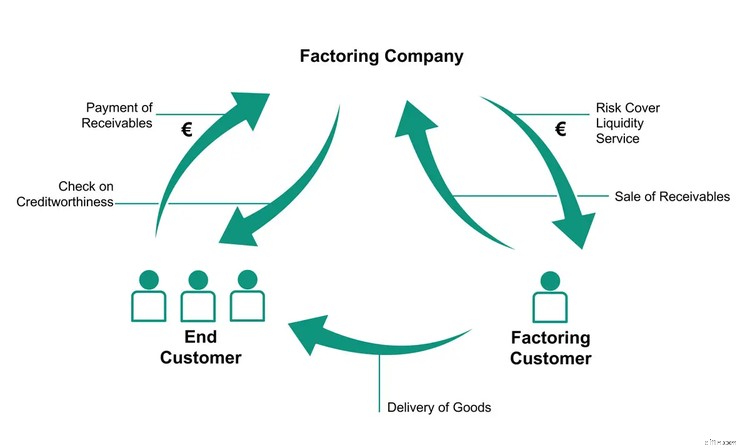

Der Factoring-Prozess ist einfach:Ein Factor oder ein externes Unternehmen stimmt zu, Ihre ausstehenden Rechnungen zu einem ermäßigten Preis zu kaufen, der Provisionen und Gebühren enthält. Sie erhalten das diskontierte Geld vom Factoring-Agenten, und der Agent ist dann dafür verantwortlich, den fälligen Betrag von Ihren Kunden einzuziehen.

Factoring kann helfen, kurzfristige Liquiditätsprobleme zu lösen und beinhaltet normalerweise einen Vertrag, der Sie verpflichtet, alle Ihre Rechnungen für eine bestimmte Zeit an das Factoring-Unternehmen zu verkaufen.

Was aber, wenn Sie Factoring nur gelegentlich nutzen möchten? Hier kommt Spot Factoring ins Spiel.

Überblick:Was ist Spot Factoring?

Die meisten regulären Factoring-Vereinbarungen sind langfristig, wobei eine Mindestvertragsdauer von mindestens sechs Monaten oder länger erforderlich ist.

Spot-Factoring ermöglicht es Geschäftsinhabern, bei Bedarf einen Vertrag mit einem Factoring-Unternehmen abzuschließen, und beinhaltet normalerweise eine Einzelrechnungsfinanzierung oder Factoring.

Während Spot-Factoring für Geschäftsinhaber bequem sein kann, ist es auch teurer, da höhere Provisionen und Gebühren erhoben werden als beim Standard-Factoring. Es ist wichtig zu beachten, dass nicht alle Rechnungs-Factoring-Unternehmen Einzelrechnungs-Factoring anbieten, daher kann es schwieriger sein, eines zu finden, das diesen Service anbietet.

Sobald Sie ein Spot-Factoring-Unternehmen gefunden haben, müssen Sie einen Antrag ausfüllen und nachweisen, dass Sie in Ihrem Unternehmen gute Debitorenbuchhaltungspraktiken anwenden, was leicht möglich ist, wenn Sie eine Buchhaltungssoftware verwenden. Sie müssen auch nachweisen, dass Sie Ihre Geschäftsrechnungen richtig schreiben.

Obwohl einige Factoring-Unternehmen eine Pauschale berechnen, berechnen die meisten 30 Tage. Wenn Sie beispielsweise einen Satz von 3 % für 30 Tage und 1 % für 15 Tage danach vereinbaren, beträgt Ihre Gebühr 3 % der Rechnung, wenn diese innerhalb von 30 Tagen bezahlt wird. Wenn Ihr Kunde das Factoring-Unternehmen jedoch innerhalb von 45 Tagen bezahlt, erhöht sich Ihre Gebühr auf 4 % des Rechnungsbetrags.

Factoring-Vorschüsse variieren ebenfalls, wobei der Vorschuss im Durchschnitt zwischen 70 % und 85 % liegt. Achten Sie unbedingt auf diese Tarife und Kosten, bevor Sie der Nutzung des Factoring-Unternehmens zustimmen.

Wie funktioniert Kassa-Factoring?

Kassa-Factoring funktioniert wie normales Rechnungs-Factoring, mit dem einzigen großen Unterschied, dass Sie die Factoring-Dienste in Anspruch nehmen.

Zum Beispiel besitzt Joe ein kleines Produktionsunternehmen. Im Januar fallen drei von Joes Maschinen aus und müssen sofort ersetzt werden. Leider bedeutet das Ersetzen dieser Maschinen, dass er keine Gehaltsabrechnung machen kann. Da Joes aktuelle Zahlungsbedingungen mit seinen Kunden 90 netto betragen, wird er nicht rechtzeitig bezahlt, um die Gehaltsabrechnung zu decken.

Joe schließt einen Vertrag mit einem Spot-Factoring-Unternehmen ab, wodurch er eine große Rechnung an das Unternehmen verkaufen kann, ohne sich zu verpflichten, in Zukunft weitere Rechnungen zu verkaufen. Joe reicht eine Rechnung über 50.000 $ ein, die das Factoring-Unternehmen mit einer Rate von 4 % alle 30 Tage genehmigt.

Joe erhält 80 % des Rechnungsbetrags oder 40.000 US-Dollar als Vorschuss, sodass er die Gehaltsabrechnung vornehmen kann. Das Unternehmen behält den Restbetrag von 10.000 US-Dollar ein, bis der Kunde bezahlt. Sobald die Rechnung bezahlt ist, erhält das Factoring-Unternehmen seine Provision von 4 %, also 2.000 $, und zahlt Joe den Restbetrag von 8.000 $.

Da Joe Kassa-Factoring verwendet, muss er keine weiteren Rechnungen mehr an das Factoring-Unternehmen senden, es sei denn, sein operativer Cashflow sinkt erneut.

Dies ist der allgemeine Prozess, den Sie befolgen müssen, wenn Sie sich für Spot-Factoring in Ihrem Unternehmen entscheiden.

- Finden Sie einen Factoring-Agenten: Factoring-Unternehmen gibt es viele. Achten Sie darauf, einen zu finden, der Spot-Factoring anbietet.

- Überprüfen Sie alle damit verbundenen Gebühren und Provisionen: Sobald Sie ein Spot-Factoring-Unternehmen gefunden haben, überprüfen Sie alle damit verbundenen Gebühren und Provisionen, die berechnet werden, bevor Sie den Service nutzen.

- Bestimmen Sie, welche Rechnungen einzureichen sind: Beim Kassa-Factoring entscheiden Sie sich normalerweise dafür, einzelne Rechnungen einzureichen, nicht alle Rechnungen. Legen Sie fest, welche Sie einreichen möchten und leiten Sie diese an das Factoring-Unternehmen weiter.

- Warten Sie, während die Rechnungen überprüft werden: Beachten Sie, dass Factoring-Unternehmen Ihre Rechnungen möglicherweise nicht akzeptieren. Bevor sie akzeptiert werden, führen sie eine Bonitätsprüfung Ihrer Kunden durch, um festzustellen, wie wahrscheinlich es ist, dass sie eine Zahlung erhalten. Wenn die Kunden nicht genehmigt werden, senden sie die Rechnungen an Sie zurück.

- Vorschuss auf die Rechnung erhalten: Sobald ein Kunde zugelassen wurde, erhalten Sie vom Factoring-Unternehmen einen Vorschuss. Dieser Vorschuss beträgt je nach Vereinbarung in der Regel etwa 70 % bis 85 % der Rechnungssumme.

- Den Restbetrag auf der Rechnung erhalten, wenn der Kunde bezahlt: Jegliches zurückbehaltene Geld wird an Sie weitergeleitet, sobald der Kunde die Factoring-Gesellschaft bezahlt hat, wobei alle Gebühren und Provisionen, die der Factoring-Gesellschaft geschuldet werden, von der Schlusszahlung einbehalten werden.

3 Vorteile des Kassa-Factorings

Die Verwendung von Spot Factoring in Ihrem Unternehmen bietet mehrere Vorteile. Dies sind nur einige.

1. Kein langfristiger Vertrag

Wenn Sie Factoring nur dann einsetzen möchten, wenn Sie es brauchen, ist Spot Factoring der richtige Weg. Es gibt keine langfristigen Verträge, sodass Sie den Dienst nur dann nutzen können, wenn die geschäftliche Notwendigkeit entsteht.

2. Sofortiger verbesserter Cashflow

Wenn Sie unbezahlte Rechnungen und wenig Cashflow haben, kann die Verwendung von Spot-Factoring Ihren Cashflow innerhalb weniger Tage steigern. Die Abwicklung vom Zeitpunkt Ihrer Erstanwendung bis zum Erhalt eines Vorschusses kann in weniger als drei Tagen erfolgen, vorausgesetzt, die Kreditwürdigkeit des Kunden ist gegeben.

3. Fähigkeit, Ausgaben zu decken

Wie wir alle gehen Unternehmer davon aus, dass immer genug Geld vorhanden ist, um die Ausgaben zu decken. Aber wenn eine unerwartete Ausgabe auftaucht, können Sie sie mit Spot-Factoring schnell decken.

3 Nachteile des Kassa-Factorings

Auch wenn Kassa-Factoring für kleine Unternehmen mit begrenztem oder reduziertem Cashflow hilfreich sein kann, gibt es einige Nachteile, die Sie beachten sollten.

1. Schwieriger, ein Factoring-Unternehmen zu finden

Factoring-Unternehmen gibt es viele, aber nicht alle bieten Spot-Factoring an. Wenn Sie glauben, dass Sie Spot-Factoring in Ihrem Unternehmen einsetzen möchten, kann es hilfreich sein, nach Spot-Factoring-Unternehmen zu suchen, bevor Sie eines benötigen.

2. Höhere Gebühren erhoben

Factoring-Unternehmen richten ihre Raten oft nach Volumen aus, daher sind die Raten natürlich niedriger, wenn Sie einen Vertrag für mindestens sechs Monate abschließen. Einige Factoring-Unternehmen bieten zwar Spot-Factoring an, aber beachten Sie, dass die Sätze für Spot-Factoring höher sind als die für einen langfristigen Vertrag.

3. Langfristig nicht rentabel

Während Factoring und insbesondere Spot-Factoring kurzfristig für kleine Unternehmen von Vorteil sein können, können sie Sie bei langfristiger Nutzung viel Geld kosten. Wenn Ihr Unternehmen ständig knapp bei Kasse ist, müssen Sie Maßnahmen ergreifen, um die eigentliche Ursache des Mangels anzugehen, und Kassa-Factoring für das einsetzen, wofür es entwickelt wurde – eine schnelle Lösung für einen vorübergehenden Rückgang des Cashflows.

4 Best Practices beim Spot Factoring

Wenn Sie der Meinung sind, dass Kassa-Factoring gut zu Ihrem Unternehmen passt, befolgen Sie unbedingt diese Best Practices.

1. Verstehen Sie, warum Sie Kassa-Factoring benötigen

Wenn Ihr Dach gerade ein Leck bekommen hat und Ihre ausstehenden Rechnungen erst in einem Monat fällig sind, kann Spot Factoring eine gute Lösung sein. Andere Geschäftsinhaber nutzen Spot-Factoring, um das Betriebskapital zu erhöhen, was für die Geschäftsausweitung oder zur Steigerung der Produktion nützlich ist. Wenn Sie jedoch feststellen, dass Ihrem Unternehmen vor Monatsende immer das Geld ausgeht, haben Sie ein tieferes Cashflow-Problem, das angegangen werden muss.

2. Führen Sie erste Recherchen durch

Factoring-Unternehmen arbeiten in der Regel in bestimmten Branchen, stellen Sie also sicher, dass Sie eines finden, das für Ihre Art von Geschäft geeignet ist. Wenn Sie beispielsweise ein Einzelhandelsunternehmen sind, sollten Sie ein Unternehmen ausfindig machen, das Einzelhandels-Factoring anbietet. Außerdem sollten Sie nur mit etablierten Factoring-Unternehmen zusammenarbeiten.

3. Achten Sie auf das Kleingedruckte

Bevor Sie eine Factoring-Rechnung einreichen, stellen Sie sicher, dass Sie die Gebühren und Provisionen verstehen, die von der Factoring-Gesellschaft erhoben werden. Die Gebühren variieren wahrscheinlich, manchmal erheblich, zwischen Factoring-Unternehmen. Senden Sie keine Rechnung, bis Sie die Bedingungen der Factoring-Vereinbarung verstanden und akzeptiert haben.

4. Das Factoring einer einzigen großen Rechnung ist besser als mehrere kleine Rechnungen

Wenn Sie eine große Rechnung oder mehrere kleinere Rechnungen haben, ist es immer besser, die größere Rechnung vor Ort zu Factoring zu stellen, was weniger Arbeit (und geringere Gebühren) seitens des Factoring-Unternehmens erfordert.

Spot-Factoring

Die Kosten für das Factoring von Forderungen können von Unternehmen zu Unternehmen variieren, daher ist eine sorgfältige Prüfung erforderlich. Unter bestimmten Umständen kann Kassa-Factoring für Ihr kleines Unternehmen von Vorteil sein, aber wenn Sie feststellen, dass Sie es häufiger als geplant verwenden, müssen Sie alle Cashflow-Probleme intern identifizieren und angehen, anstatt sich auf Kassa-Factoring zu verlassen.

-

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung

Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien z

-

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden

Für Berater, Auftragnehmer und professionelle Dienstleistungsunternehmen sind abrechenbare Stunden die Haupteinnahmequelle. Erfahren Sie, was abrechenbare und nicht abrechenbare Stunden sind und wie S

Buchhaltung

- Ein Leitfaden für T-Accounts:Small Business Accounting

- Fertigungsgemeinkosten:Ein Leitfaden für kleine Unternehmen

- Kontenplan:Ein Leitfaden für kleine Unternehmen

- Bruttomargenverhältnis:Ein Leitfaden für kleine Unternehmen

- Ein Leitfaden für kleine Unternehmen zur Probebilanz

- Ein Leitfaden für kleine Unternehmen zur Verhältnisanalyse

- Ein Leitfaden für kleine Unternehmen zu flexiblen Budgets

- Ein Leitfaden für kleine Unternehmen zur Rentabilität

- Ein Leitfaden für kleine Unternehmen zu Geschäftsausgaben im Jahr 2022

-

Ein Leitfaden für kleine Unternehmen zu den Vertriebs- und Verwaltungskosten

Ein Leitfaden für kleine Unternehmen zu den Vertriebs- und Verwaltungskosten Verkaufs-, allgemeine und Verwaltungskosten (SG&A) sind Kosten, die anfallen, um Ihr Geschäft am Laufen zu halten. Erfahren Sie, warum diese Ausgaben von anderen Geschäftsausgaben getrennt sind und wi...

-

Finanzprognose:Ein Leitfaden für kleine Unternehmen

Finanzprognose:Ein Leitfaden für kleine Unternehmen Unternehmen verwenden Finanzprognosen, um die Auswirkungen potenzieller Entscheidungen zu untersuchen. Befolgen Sie diese acht Schritte, um eine Finanzprognose zu erstellen. Die Frage, die den Zorn j...