So berechnen Sie den Cashflow aus Investitionstätigkeit

Cashflow aus Investitionstätigkeit ist Teil der Kapitalflussrechnung Ihres Unternehmens und wird verwendet, um Investitionstätigkeit und deren Auswirkungen anzuzeigen auf den Cashflow. Erfahren Sie, wie Sie ihn für diese Aktivität berechnen.

Cashflow aus Investitionstätigkeit ist Teil der Kapitalflussrechnung Ihres Unternehmens und wird verwendet, um Investitionstätigkeit und deren Auswirkungen anzuzeigen auf den Cashflow. Erfahren Sie, wie Sie ihn für diese Aktivität berechnen. Investitionstätigkeiten beziehen sich auf alle Transaktionen, die sich direkt auf langfristige Vermögenswerte auswirken. Dies kann den Kauf eines Gebäudes, den Verkauf von Ausrüstung oder die Investition in Aktien umfassen. Nach Abschluss werden diese Aktivitäten dann in der Kapitalflussrechnung eines Unternehmens ausgewiesen. Jedes Mal, wenn ein langfristiger Vermögenswert gekauft wird, verringert er den Cashflow des Unternehmens aus Vermögenswerten, während der Verkauf eines langfristigen Vermögenswerts den Cashflow erhöht.

Alle Kapitalflussrechnungen enthalten die folgenden Abschnitte:

- Cashflow aus betrieblicher Tätigkeit

- Cashflow aus Investitionstätigkeit

- Cashflow aus Finanzierungstätigkeit

Im Gegensatz zu anderen Abschlüssen befasst sich die Kapitalflussrechnung nur mit den Ein- und Ausgängen eines Unternehmens. Die Aussage wird am häufigsten sowohl von Geschäftsinhabern als auch von Investoren verwendet, um zu messen, wie gut die Barmittel aus dem Tagesgeschäft, aus Investitionstätigkeiten sowie aus Finanzierungstätigkeiten verwaltet werden.

Während eine Kapitalflussrechnung den Cashflow eines Unternehmens misst und darüber berichtet, kann sie auch die spezifischen Bereiche lokalisieren, in denen der Cashflow ein Problem darstellen kann.

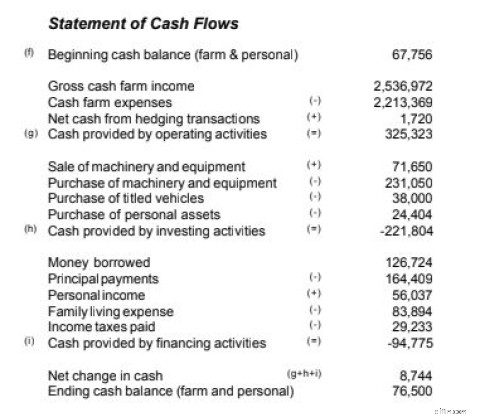

Wenn Sie sich beispielsweise die Kapitalflussrechnung oben ansehen, werden Sie sehen, dass der Cashflow aus der Geschäftstätigkeit eine beträchtliche Zahl ist, während sowohl der Cashflow aus Investitionen als auch der Cashflow aus Finanzaktivitäten negativ sind.

Wenn dieses Geschäft alle drei Bereiche kombinieren würde, wäre es schwierig festzustellen, wie gut sich die Kerngeschäfte entwickeln oder ob der operative Cashflow positiv oder negativ ist. Dieses Format hilft festzustellen, wie es den einzelnen Teilen des Unternehmens geht, und ermöglicht es Geschäftsinhabern und Managern, alle Cashflow-Probleme direkt anzugehen.

Der Cashflow aus Investitionstätigkeit betrifft den Erwerb oder die Veräußerung von langfristigen Vermögenswerten. Da sich diese Aktivitäten direkt auf den Cashflow auswirken, sind sie immer im Abschnitt „Cashflow aus Investitionstätigkeit“ der Kapitalflussrechnung Ihres Unternehmens enthalten.

Ihre bereinigten Vermögenssummen werden nicht nur Teil Ihrer Kapitalflussrechnung, sondern auch im langfristigen Teil einer Bilanz ausgewiesen. Darüber hinaus wirkt sich das in der Gewinn- und Verlustrechnung Ihres Unternehmens ausgewiesene Gesamteinkommen auch auf Ihre Kapitalflussrechnung aus.

Überblick:Was sind Investitionstätigkeiten?

Investitionstätigkeiten sind der Erwerb oder die Veräußerung von langfristigen Vermögenswerten. Dies kann den Kauf eines Firmenwagens, den Verkauf eines Gebäudes oder den Kauf von Wertpapieren umfassen. Da diese Posten die langfristige Verwendung von Barmitteln beinhalten, werden sie im Investitionsabschnitt der Kapitalflussrechnung ausgewiesen.

So berechnen Sie den Cashflow aus Investitionstätigkeit

Die Berechnung des Cashflows aus Investitionstätigkeiten erfolgt automatisch, wenn Sie eine Buchhaltungssoftware zur Verwaltung und Aufzeichnung Ihrer Finanztätigkeiten verwenden. Ist dies nicht der Fall, müssen Sie die Erlöse aus dem Verkauf langfristiger Vermögenswerte oder die Einnahmen aus dem Verkauf von Aktien, Anleihen oder anderen marktfähigen Wertpapieren zusammenzählen.

Dann ziehen Sie die Kosten für den Kauf von langfristigen Vermögenswerten wie Ausrüstung oder Wertpapieren ab. Diese Summen werden dann in Ihrer Unternehmens-Kapitalflussrechnung ausgewiesen.

Beispiele für Investitionstätigkeiten

Bei der Anlagetätigkeit handelt es sich um Transaktionen, die langfristig Bargeld verbrauchen. Da der Barkauf langfristig verwendet wird, erlaubt die übliche Rechnungslegungspraxis Unternehmen, den Kauf von Vermögenswerten als Investition zu betrachten.

Zum Beispiel besitzt David eine kleine Fabrik, die Schlüsselkomponenten herstellt, die in Flugzeugen verwendet werden. Da die Bestellungen so stark zugenommen haben, beschließt David, die aktuelle Anlage zu verkaufen und eine viel größere zu kaufen. Alle diese Transaktionen finden im Jahr 2020 statt und werden sich in der Kapitalflussrechnung des Unternehmens für diesen Zeitraum widerspiegeln.

1. Kauf einer Pflanze

David hatte das Glück, schnell eine Anlage zum Kauf zu finden, die sein Geschäft angemessen beherbergen würde. Er kaufte das Gebäude im März 2020 zu einem Preis von 1,2 Millionen US-Dollar.

2. Verkauf von Ausrüstung

Ein Großteil von Davids aktueller Ausrüstung ist seit der Gründung des Unternehmens vor 10 Jahren im Einsatz. Anstatt die alte Ausrüstung zu bewegen, beschließt David, einen Teil davon zu verkaufen und neue, aktualisierte Ausrüstung zu kaufen. Über einen Zeitraum von zwei Monaten verkaufte David Pressen, Laserschneider, Schweißmaschinen, Industrieschneider und eine Nietmaschine und erhielt insgesamt 50.000 $ aus dem Verkauf im April.

3. Kauf von Ausrüstung

Jetzt, da David in seine neue Produktionsstätte umgezogen ist, muss er neue Ausrüstung kaufen, um einen Großteil dessen zu ersetzen, was er verkauft hat. Die Gesamtkosten der neuen Ausrüstung belaufen sich auf 145.000 $.

4. Verkauf des Gebäudes

Im Mai verkaufte David sein bestehendes Gebäude für 750.000 US-Dollar, was deutlich mehr ist, als er erwartet hatte.

5. Kauf von marktgängigen Wertpapieren

Da David durch den Verkauf der alten Anlage einen unerwarteten Geldzufluss erhielt, beschließt er, einen Teil dieses Geldes in den Kauf von Aktien zu investieren, die sich bei Bedarf leicht liquidieren lassen. Nach einigen Recherchen kaufte David im September einige Technologieaktien für 40.000 $.

6. Investition in ein zweites Unternehmen

Davids Bruder beschließt, einen Baumarkt zu eröffnen und bittet David, sein Partner zu werden. Während David eine volle Partnerschaftsrolle im Geschäft seines Bruders ablehnt, stimmte er einer 25 %-Partnerschaft zu und stellte seinem Bruder im Oktober einen Scheck über 75.000 $ aus, um seine Investition zu decken.

Wenn David am Ende des Jahres seine Kapitalflussrechnung ausführt, werden die folgenden Elemente im Abschnitt „Investitionsaktivitäten“ der Aufstellung angezeigt.

| Investitionsaktivitäten für 2020 | |

|---|---|

| Gekaufte Anlage | (1.200.000 $) |

| Verkauf von Ausrüstung | 50.000 |

| Kauf von Ausrüstung | (145.000) |

| Verkauf des Gebäudes | 750.000 |

| Kauf von Aktien | (40.000) |

| Investition in ein zweites Unternehmen | (75.000) |

| Nettobarmittel aus Investitionstätigkeit | (660.000) |

Während eine negative Cashflow-Zahl rote Fahnen auslösen könnte, wenn sie im Betriebsteil der Kapitalflussrechnung steht, zeigt eine negative Cashflow-Zahl bei Investitionstätigkeiten, dass David in sein Unternehmen investiert. Und indem die Cashflow-Investitionsaktivitäten getrennt gehalten werden, können Investoren auch sehen, dass die Kerngeschäftstätigkeiten, die im Abschnitt „Betriebsaktivitäten“ dargestellt werden, in Ordnung sind.

Bei der Berechnung des Cashflows aus Investitionstätigkeit nicht einzubeziehende Posten

Bei der Berechnung des Cashflows aus Investitionen ist es ebenso wichtig zu verstehen, was nicht in Ihre Berechnungen einbezogen werden sollte.

- Regelmäßige Einnahmen- und Ausgabentransaktionen

- Zinszahlungen

- Dividenden

- Abschreibung von Anlagevermögen

- Schuld- oder Eigenkapitalfinanzierung

Da sich diese Transaktionen auf andere Bereiche der Kapitalflussrechnung auswirken, führt ihre Einbeziehung in den Abschnitt „Investitionstätigkeit“ zu einer zu niedrigen oder zu hohen Angabe des Cashflows.

Abschließende Gedanken zum Cashflow aus Investitionstätigkeit

Unabhängig davon, ob Sie die Buchhaltung für ein kleines Unternehmen oder ein internationales Unternehmen führen, der Cashflow aus Investitionstätigkeit ist aus verschiedenen Gründen wichtig. Wenn Sie beispielsweise viel Geld für den Kauf langfristiger Vermögenswerte ausgeben, wie es Davids Unternehmen im obigen Beispiel getan hat, könnten diese Käufe Ihren gesamten Cashflow beeinträchtigen, wenn sie nicht von Betriebs- und Finanzierungsaktivitäten getrennt würden.

Während ein negativer Cashflow aus laufender Geschäftstätigkeit Anlass zur Besorgnis geben kann, kann ein negativer Cashflow aus Investitionstätigkeit in den meisten Fällen den Cashflow vorübergehend reduzieren. Es wird jedoch fast immer kurzfristig als lohnende Investition in Ihr Unternehmen angesehen, während es langfristig zum Wachstum Ihres Unternehmens beiträgt.

-

So erstellen Sie eine Kapitalflussrechnung

Kapitalflussrechnungen sind einer Ihrer wichtigsten Finanzberichte. Die in drei Abschnitte unterteilte Kapitalflussrechnung kann Ihnen dabei helfen, profitable und problematische Bereiche in Ihrem Unt

-

So erstellen Sie eine Kapitalflussrechnung nach der indirekten Methode

Die Kapitalflussrechnung ist der beste Weg, um zu erfahren, wie Ihr Unternehmen Bargeld verwendet und erwirtschaftet. Erfahren Sie, wie Sie diese wichtige Aussage am besten erstellen. Ich bin kein gr

Buchhaltung

- Wie man den Nettorückgang des Bargelds berechnet

- So berechnen Sie das Nettoumlaufvermögen für den Cashflow

- So berechnen Sie die Cashflow-Wachstumsrate

- So berechnen Sie den Cashflow aus betrieblicher Tätigkeit

- So berechnen Sie den Geldzufluss

- So berechnen Sie Diskontzinssätze

- So berechnen Sie den Erlös aus Anleihenemissionen

- So berechnen Sie den Barwert einer Annuität

- Wie diskontiere ich den Free Cash Flow to the Firm (FCFF)?

-

Was ist die Kapitalflussrechnung?

Was ist die Kapitalflussrechnung? Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnetKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Barmittel ein Unternehmen in einem bestimmten Z...

-

So berechnen Sie das Quick Ratio (+Beispiele)

So berechnen Sie das Quick Ratio (+Beispiele) Es gibt zahlreiche Bilanzkennzahlen, anhand derer die finanzielle Stabilität und Kreditwürdigkeit Ihres Unternehmens ermittelt werden kann. Eines davon, das schnelle Verhältnis, zeigt das Gleichgewic...