Verwendung von Sammelkonten in Ihrer Geschäftsbuchhaltung

Kontrollkonten werden im Hauptbuch verwendet, um Aktivitäten in Nebenbüchern zusammenzufassen. Sie werden häufig in der Kreditoren- und Debitorenbuchhaltung verwendet und melden den Saldo jedes Hauptbuchs.

Kontrollkonten werden im Hauptbuch verwendet, um Aktivitäten in Nebenbüchern zusammenzufassen. Sie werden häufig in der Kreditoren- und Debitorenbuchhaltung verwendet und melden den Saldo jedes Hauptbuchs. Abstimmkonten sind Hauptbuchkonten, die Aktivitäten auf niedrigerer Ebene in einem einzigen Saldo zusammenfassen. Bei Verwendung mit Nebenkonten sollte Ihr Kontrollsaldo immer gleich dem Saldo auf dem Kontrollkonto sein.

Hauptbuchkontrollkonten werden hauptsächlich in größeren Unternehmen verwendet, die noch manuelle Buchhaltungssysteme verwenden, und werden auch in Buchhaltungssoftwareanwendungen verwendet und während des Einrichtungsprozesses des Kontenplans erstellt.

Überblick:Was ist ein Kontrollkonto?

Kontrollkonten werden normalerweise in größeren Organisationen mit Hunderten oder sogar Tausenden von Transaktionen verwendet. Kontrollkonten sind Teil der doppelten Buchführung, die besagt, dass jede Belastung, die im Hauptbuch gebucht wird, auch eine entsprechende Gutschrift im Hauptbuch hat.

Der Saldo des Kontrollkontos sollte immer gleich dem Saldo der Nebenbuchkonten sein. Kontrollkonten für Kreditoren- und Debitorenkonten sind die am häufigsten verwendeten Kontrollkonten, obwohl Kontrollkonten für Inventar und Anlagevermögen ebenfalls verwendet werden können.

Wenn Sie Hunderte oder Tausende von Kunden oder Rechnungen zu bezahlen haben, sollten Sie eine Buchhaltungssoftware verwenden, die die Einrichtung von Kontrollkonten überflüssig macht, da sie automatisch in die Struktur des Kontenplans aufgenommen werden.

Wenn Sie jedoch immer noch ein manuelles Hauptbuchsystem verwenden, besteht der Zweck von Kontrollkonten darin, den Saldo der Konten in den Nebenbüchern zu nehmen und die Summe in das Hauptbuch zu buchen. Auf diese Weise können Sie eine Probebilanz und eine Bilanz erstellen, ohne dass alle Transaktionen angezeigt werden.

Wenn Sie eine bestimmte Transaktion anzeigen möchten, müssen Sie auf das entsprechende Nebenbuch zugreifen, um die Details anzuzeigen. Auch hier werden alle diese Informationen automatisch ausgefüllt, wenn Sie eine Buchhaltungssoftware verwenden.

Was ist die Rolle des Kontrollkontos?

Kontrollkonten fungieren als Sammelkonto und zeigen den Saldo der Nebenkonten ohne Angabe der Transaktionsdetails. Unternehmen, die ein Kontrollkonto verwenden, buchen normalerweise täglich Salden aus den Nebenbüchern, um sicherzustellen, dass sie immer im Gleichgewicht sind.

3 Vorteile der Verwendung von Kontrollkonten

Wenn Sie ein manuelles Buchhaltungssystem verwenden, bietet die Verwendung von Kontrollkonten Vorteile.

1. Fehler lokalisieren

Da Kontrollkonten Informationen in Nebenbüchern zusammenfassen, sollten sie immer im Gleichgewicht bleiben. Wenn zu irgendeinem Zeitpunkt das Kontrollkonto und das Nebenbuch nicht ausgeglichen sind, muss das Nebenbuch abgeglichen werden, um den Fehler zu lokalisieren und zu korrigieren.

2. Beseitigen Sie Unordnung

Stellen Sie sich Ihre Probebilanz oder Bilanz mit Hunderten von Transaktionen vor, die darauf erscheinen.

Anstatt eine detaillierte (und lange) Liste von Transaktionen anzuzeigen, werden diese Transaktionen detailliert in Nebenbüchern aufgezeichnet, wobei nur der Gesamtsaldo im Hauptbuch widergespiegelt wird, aus dem alle Finanzdaten gezogen werden, um Jahresabschlüsse zu erstellen.

3. Schutz vor Betrug

Die Verwendung eines Kontrollkontos kann vor Betrug schützen, insbesondere wenn jemand anderes das Kontrollkonto führt. Wenn beispielsweise Ihr Buchhalter oder Buchhalter für die Eingabe von Verkaufs- oder Einkaufstransaktionen verantwortlich ist, können Sie jemand anderen für das Kontrollkonto verantwortlich machen und so einen Schutz vor Betrug bieten.

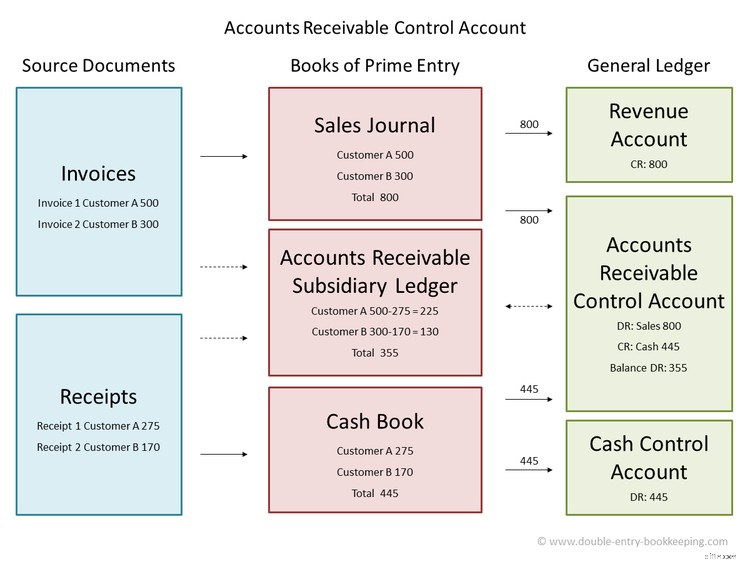

Ein Beispiel für ein Kontrollkonto

Besonders hilfreich für Unternehmen mit einer großen Anzahl von Kreditoren- oder Debitorentransaktionen, da das Sammelkonto die Summe aller Einträge in den Nebenbüchern aggregiert, wobei nur der Saldo im Hauptbuch und im Jahresabschluss ausgewiesen wird.

Bei der Verwendung eines Kontrollkontos für Forderungen aus Lieferungen und Leistungen werden eine Reihe von Nebentransaktionen in den Saldo des Kontrollkontos aufgenommen.

Rechnungen, die erstellt wurden, Kundenzahlungen, Produktrücksendungen, Rückerstattungen und Gutschriften, die in den verschiedenen Debitorenbüchern gebucht wurden, werden alle in das Debitorenkontrollkonto aufgenommen.

Beispiel:Jims Baumarkt stellte zwei Kunden insgesamt 700 $ in Rechnung. Außerdem erhielt er eine Zahlung in Höhe von 275 $ aus einer früheren Rechnung.

Wenn Jim ein Kontrollkonto für Debitoren verwendet, sollte er 700 $ belasten, was seinen Debitorensaldo erhöht, und 275 $ gutschreiben, was seinen Saldo verringert.

Jim muss die Details einer der Transaktionen nicht buchen, da die Details bereits im Nebenbuch erfasst sind. Er muss nur die Summen für jede Transaktionsart buchen.

Wenn Jim Retouren oder Kundenrabatte hatte, würde er diese auch auf dem Kontrollkonto buchen, um sicherzustellen, dass die Nebenkonten und das Kontrollkonto ausgeglichen bleiben.

Der Prozess würde für das Kreditorenkontrollkonto abgeschlossen, das Transaktionen aus dem Einkaufsjournal sowie dem Bargeldkonto aufzeichnen würde.

Häufig gestellte Fragen

-

Buchhaltungssoftware ist so konzipiert, dass Kontrollkonten bereits berücksichtigt sind. Wenn Sie Ihren Kontenplan einrichten, können Sie die Konten auswählen, die in ein Kontrollkonto aufgenommen werden sollen.

-

Während Kontrollkonten am häufigsten verwendet werden, um Kreditoren- und Debitorentransaktionen zu verwalten, können Sie Kontrollkonten auch für Ihr Bargeldkonto, Ihr Inventar, Ihr Anlagevermögen und sogar Ihre Gehaltsabrechnung verwenden, wenn Sie mehrere Transaktionen haben, die auf diesen bestimmten Konten aufgezeichnet werden.

-

Wenn Sie ein sehr kleines Unternehmen haben, müssen Sie wirklich kein Kontrollkonto verwenden. Wenn Sie jedoch täglich zahlreiche Transaktionen verarbeiten und keine Buchhaltungssoftware verwenden, kann die Verwendung von Kontrollkonten bei der Verwaltung dieser Transaktionen helfen und gleichzeitig vor Betrug schützen.

Kontrollkonten können nützlich sein

Wenn Sie immer noch manuelle Ledger verwenden, um Buchhaltungstransaktionen aufzuzeichnen, können Sie am besten auf eine Buchhaltungssoftware umsteigen, die eine vollständige Kontrollkontenverwaltung umfasst.

Wenn Sie jedoch nicht bereit sind, den Sprung zu wagen, kann die Verwendung von Kontrollkonten dazu beitragen, Ihr Hauptbuch übersichtlich zu halten und gleichzeitig sicherzustellen, dass Transaktionen ordnungsgemäß aufgezeichnet werden und Finanzberichte korrekt sind.

-

Debt Factoring:Ist es das Richtige für Ihr Unternehmen?

Wenn Kunden länger als erwartet zum Bezahlen brauchen und der Cashflow gering ist, sollten Sie ein Factoring in Betracht ziehen. Erfahren Sie mehr über Debt Factoring, was es beinhaltet und ob es für

-

6 einfache Möglichkeiten zum Aufbau Ihres Geschäftskredits

Wenn Sie beabsichtigen, Einzelhandels- oder Gewerbebüroräume zu leasen oder einen Geschäftskredit aufzunehmen, haben Sie eine gute Geschäftskreditwürdigkeit ist wichtig. Erfahren Sie, wie Sie noch heu

Buchhaltung

- Verschiedene Arten von Geschäftskonten

- Der Schlüssel zur Verwendung von Lagerkostenrechnungsmethoden in Ihrem Unternehmen

- So optimieren Sie Ihre Kreditorenbuchhaltungsprozesse

- Die wichtigsten zu verfolgenden KPIs der Kreditorenbuchhaltung (AP)

- Was ist der Kontenplan?

- Machen Sie Ihre Kreditmarkt-Hausaufgaben

- Geschäftskonten in Kanada

- Die Gefahren der Verwendung einer Bestandstabellenvorlage für Ihr Unternehmen

- 5 Vorteile der Verwendung eines CRM für Ihr kleines Unternehmen

-

5 Möglichkeiten zur effektiven Kostenkontrolle in Ihrem Kleinunternehmen

5 Möglichkeiten zur effektiven Kostenkontrolle in Ihrem Kleinunternehmen Im Gegensatz zu einfachen Kostensenkungen ist die Kostenkontrolle eine gezielte Maßnahme, die darauf abzielt, die Kosten zu kontrollieren und gleichzeitig den Gewinn zu steigern. Erfahren Sie, warum K...

-

So stellen Sie fest, ob Ihre Aktivität ein Hobby oder ein Geschäft ist

So stellen Sie fest, ob Ihre Aktivität ein Hobby oder ein Geschäft ist Nicht jede umsatzgenerierende Aktivität wird als Geschäft angesehen. Führen Sie Ihr Unternehmen durch diesen Test, um festzustellen, ob Sie ein Geschäft oder ein Hobby haben. Als ich in der Mittelsch...