Ein Leitfaden zur spezifischen Identifikationsmethode für Bestandskosten

Die spezifische Identifizierungsmethode der Bestandskontrolle ist nützlich für Unternehmen mit einzigartigen oder hochpreisigen Produkten. So implementieren Sie diese Methode in Ihrem Unternehmen.

Die spezifische Identifizierungsmethode der Bestandskontrolle ist nützlich für Unternehmen mit einzigartigen oder hochpreisigen Produkten. So implementieren Sie diese Methode in Ihrem Unternehmen. Wir haben verschiedene Bestandsverwaltungsarten behandelt, darunter LIFO vs. FIFO und gewichtete Durchschnittskosten. Wir haben auch überlegt, ob wir ein kontinuierliches oder ein periodisches Inventarsystem verwenden sollen.

Jede dieser Methoden wird häufig verwendet und ist einfach zu verwalten. Die Methode, über die wir heute sprechen werden, ist jedoch nicht so einfach zu handhaben. Es erfordert die spezifische Nachverfolgung jeder einzelnen gekauften und verkauften Einheit.

Lesen Sie weiter, um zu erfahren, warum Sie diese Methode verwenden möchten, wenn andere Methoden, wie die First-In-First-Out-Methode, viel einfacher zu implementieren sind.

Überblick:Was ist die spezifische Identifizierungsmethode?

Die spezifische Identifikationsmethode ist eine Möglichkeit, die Kosten der verkauften Waren und den Endbestand zu berechnen, indem jede einzelne Bestandseinheit verfolgt und die Salden angepasst werden, wenn der Bestand verkauft und gekauft wird.

Diese Methode wird normalerweise von Unternehmen verwendet, die hochpreisige Produkte verkaufen oder die den Lagerbestand sehr genau kontrollieren und Verkaufstrends verfolgen möchten.

3 Beispiele mit der spezifischen Identifizierungsmethode

Werfen wir einen Blick auf einige Beispiele der spezifischen Identifizierungsmethode und vergleichen Sie ihre Ergebnisse mit denen, die wir mit anderen Methoden erzielen würden.

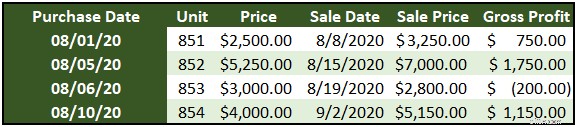

1. Joses Coches

Jose’s Coches kauft Autos mit Totalschaden auf einer Auktion und verkauft sie nach der Reparatur weiter. Werfen Sie einen Blick auf Joses Lagerumschlag und wie die Kosten der verkauften Waren und der Bruttogewinn berechnet werden.

Für Joses Geschäft wäre eine der gebräuchlicheren Methoden der Bestandsverwaltung, wie z. B. gewichtete Durchschnittskosten, nicht anwendbar. Die Formel für die gewichteten Durchschnittskosten würde die Einheiten 851, 852 und 853 verwenden, um Durchschnittskosten für den Verkauf von 851 zu erhalten.

Da jeder Artikel einzigartig ist und seine Kosten nichts mit den anderen zu tun haben, sollte eine spezifische Identifizierung verwendet werden, um die Kosten und den Bruttogewinn zu berechnen.

2. Ilianas Inselwäsche

Sehen wir uns als Nächstes ein Beispiel an, bei dem die Verwendung einer gemeinsamen Methode möglich wäre.

Für das Autowaschgeschäft von Iliana ergibt sich die Bedeutung der Bestandsverwaltung aus der Verfolgung von Verkaufstrends. Sie verkauft verschiedene Arten von Lufterfrischern, die alle ungefähr gleich viel kosten. Hier ist ein typischer Verkaufstag und die Käufe, die ihr Inventar aufgebaut haben. Jede Einheit wird für 5 $ verkauft.

Der Verkauf von Ilianas Lufterfrischern erfolgt in Bündeln. Frisch gemähtes Gras, einst die Crème de la Crème, verkaufte sich an unserem Beispieltag nur drei Stück. Brisket hingegen treibt derzeit den Umsatz an.

Indem sie genau verfolgt, welche Einheiten sich jeden Tag am meisten verkaufen, ist Iliana in der Lage, intelligente Bestellungen zu tätigen und die Kosten für jeden Duft genau anzuzeigen. Die erste Tabelle in der Grafik zeigt die Käufe, die in der Woche vor unserem Beispieltag getätigt wurden, und die zweite Tabelle zeigt die an diesem Tag verkauften Einheiten.

Wenn sie den FIFO-Bestand zur Berechnung der COGS und des Bruttogewinns für diesen Verkaufstag verwendet hätte, würde sie die Gesamtzahl der an diesem Tag verkauften Einheiten berechnen, also 66. Um 66 Einheiten aus dem Kaufdatensatz zu erhalten, würde sie die 20 Vanilla und nehmen Leineneinheiten und 26 der Brust.

Dies ist ein Wareneinsatz von 83,90 $. Bei einem Umsatz von 330 US-Dollar liegt der Bruttogewinn bei 246,10 US-Dollar und damit nur knapp über der Gesamtsumme von 243,60 US-Dollar, wenn eine spezifische Identifikation verwendet wird.

3. Lagerverkauf

Die häufigste Verwendung einer spezifischen Identifikation ist wahrscheinlich nicht auf Ihr Unternehmen anwendbar. Beim Handel mit Aktien können Sie diese Methode für die Steuererklärung verwenden. Angenommen, Sie haben über mehrere Jahre hinweg zu vier verschiedenen Zeitpunkten Aktien einer Aktie gekauft.

Wenn Sie sich entscheiden, etwas zu verkaufen, können Sie den Kauf mit dem höchsten Preis wählen, um Ihre Steuern jetzt zu senken. Natürlich müssen Sie irgendwann einige Aktien zum niedrigsten Preis verkaufen, aber Sie können dies zu einem Zeitpunkt tun, der für Ihre steuerlichen und anderen finanziellen Ziele am besten geeignet ist.

3 Vorteile der Verwendung der spezifischen Identifizierungsmethode

Hier sind drei Vorteile der Verwendung der spezifischen Identifizierungsmethode.

1. Es gibt kein Rätselraten

Der Hauptvorteil besteht darin, dass Ihre Kosten der verkauften Waren und Endbestandszahlen immer genau korrekt sind, solange Sie mit einer Endbestandszählung bestätigen, um Diebstahl oder Verderb aufzudecken.

Sie müssen sich keine Gedanken darüber machen, die Anzahl der Einheiten aus diesem Verkauf verschiedenen Käufen zuzuordnen, da jeder Einheit Kosten zugeordnet sind.

2. Sie wissen genau, was sich verkauft

Wenn Sie verschiedene Versionen ähnlicher Artikel verkaufen, wie das Autowaschgeschäft oben, liefert Ihnen Ihre Bestandsverwaltungssoftware aktuelle Daten darüber, welche Artikel sich am meisten verkaufen. Dadurch können Sie neues Inventar kaufen, das Ihren aktuellen Verkaufstrends entspricht.

3. Sie können heterogenes Inventar verfolgen

Die Durchschnittskosten- und LIFO-Methoden wurden entwickelt, um homogene Waren zu verfolgen (denken Sie an 20.000 Einheiten des gleichen weißen Hemdes oder 150 Rollen des gleichen Papierformats). Wenn Sie heterogene Artikel verkaufen, die nicht zusammengezählt werden können, ist eine spezifische Kennzeichnung wahrscheinlich die beste Möglichkeit, den Bestand zu verwalten.

3 Nachteile der Verwendung der spezifischen Identifizierungsmethode

Hier sind drei Nachteile bei der Verwendung einer spezifischen Identifikation.

1. Es kann viel Arbeit erfordern

Sie müssen eine Möglichkeit finden, jede Einheit zu verfolgen. Wenn Ihr Inventar einzigartig genug ist, könnte das so einfach sein wie das Überprüfen einer Tabelle. Wenn es nicht eindeutig ist, müssen Sie es möglicherweise mit Barcodes oder RFID-Chips verfolgen.

2. Es ist wahrscheinlich nicht notwendig

Wenn Sie nicht nur wenige Artikel pro Jahr verkaufen und jeder Artikel einen erheblich anderen Preis hat, können Sie die spezifischen Identifikationsnummern wahrscheinlich mit einer der gebräuchlicheren Methoden sehr genau annähern.

3. Sie können das Nettoeinkommen manipulieren

Wenn Sie in der Lage sind, genau auszuwählen, welche Einheit Sie verkaufen und somit in der COGS-Berechnung für jeden Verkauf verwenden können, kann es verlockend werden, absichtlich die teuerste Einheit zu wählen, wenn Sie ein niedrigeres Nettoeinkommen (für Steuern) ausweisen möchten, oder die günstigste Einheit, wenn Sie ein höheres Einkommen (für die Bank) ausweisen möchten.

Wenn Sie sich an eine häufiger verwendete Methode halten, wird diese Versuchung beseitigt.

Sollte Ihr Kleinunternehmen die spezifische Identifizierungsmethode verwenden?

Die Antwort ist wahrscheinlich nein. Die spezifische Identifizierung ist jedoch in bestimmten begrenzten Situationen ein großartiges Werkzeug. Wenn es zu Ihrem Unternehmen passt, haben Sie das wahrscheinlich in dem Moment gemerkt, als Sie angefangen haben, diesen Artikel zu lesen.

Wenn Sie ein HLK-Wartungsgeschäft betreiben und ab und zu gebrauchte Geräte verkaufen, sollten Sie wahrscheinlich eine spezifische Kennzeichnung verwenden. Wenn Sie individuelle Motorräder herstellen, die einzigartig sind, sollten Sie wahrscheinlich eine spezifische Kennzeichnung verwenden. Wenn Sie jedoch einen Supermarkt betreiben, verwenden Sie FIFO oder die Durchschnittskostenmethode.

Weiß viel über Inventar

Machen Sie sich keine Sorgen, wenn Sie am Ende ein periodisches Inventarsystem und die Bruttogewinnmethode verwenden, um Ihre Bücher jedes Quartal fertigzustellen. Wenn dies der richtige Weg für Ihr Unternehmen ist, wird es die Arbeit erledigen.

Wenn Sie die spezifische Identifizierungsmethode verwenden müssen, vergewissern Sie sich, dass Sie korrekt nachverfolgen, und führen Sie einmal im Monat eine Bestandszählung durch, um Ihre Nummern zu überprüfen.

-

Die doppelt rückläufige Abschreibungsmethode:Ein Leitfaden für Anfänger

Die doppelt degressive Abschreibung (DDB) ist eine beschleunigte Abschreibungsmethode, bei der die Abschreibung doppelt so hoch ist wie die normale Rate. Erfahren Sie hier, wie Sie DDB berechnen. Abs

-

Berechnung des Gemeinkostensatzes:Eine Schritt-für-Schritt-Anleitung

Die Kenntnis Ihres Gemeinkostensatzes ist für Unternehmen jeder Größe wichtig. Erfahren Sie, wie Sie Ihren Gemeinkostensatz berechnen und was die Ergebnisse bedeuten. Der Gemeinkostensatz, manchmal a

Buchhaltung

- Inventar kosten

- Der endgültige Leitfaden für die unbefristete Bestandsaufnahme

- Der Leitfaden zur Kostenmanagement-Software 2020 für Unternehmen

- Die durchschnittliche Bestandsbewertungsmethode

- Provisionskosten mit der Dividendenerfassungsstrategie

- Ein einfacher Software-Investitionsleitfaden für technisch Versierte

- Die Schulden-Schneeball-Methode zum Schuldenabbau

- Buchhaltung für ein Einzelhandelsgeschäft:ein ultimativer Leitfaden

- Anfängerleitfaden zur BRRRR-Methode

-

Ein Leitfaden für kleine Unternehmen zur FIFO-Methode

Ein Leitfaden für kleine Unternehmen zur FIFO-Methode Erfahren Sie, wie Sie die FIFO-Methode verwenden und warum sie möglicherweise die beste Option ist, um tatsächliche Praktiken mit der Bestandsbuchhaltung abzugleichen . Eine der ersten Entscheidungen...

-

Die Methode der gewichteten Durchschnittskosten:Ein Leitfaden für kleine Unternehmen

Die Methode der gewichteten Durchschnittskosten:Ein Leitfaden für kleine Unternehmen Ein Leitfaden zur Funktionsweise der gewichteten Durchschnittskostenmethode und warum sie für Ihr Unternehmen geeignet sein kann oder nicht. Das Stormlight-Archiv und Atlas zuckte mit den Schultern s...