Die Methode der gewichteten Durchschnittskosten:Ein Leitfaden für kleine Unternehmen

Ein Leitfaden zur Funktionsweise der gewichteten Durchschnittskostenmethode und warum sie für Ihr Unternehmen geeignet sein kann oder nicht.

Ein Leitfaden zur Funktionsweise der gewichteten Durchschnittskostenmethode und warum sie für Ihr Unternehmen geeignet sein kann oder nicht. Das Stormlight-Archiv und Atlas zuckte mit den Schultern sind zwei der längsten Bücher, die ich gelesen habe. Sie kommen auf mehr als tausend Seiten und über 55 Stunden Hörzeit, wenn Sie, wie ich, die Hörbuchroute wählen.

Manchmal fühlt es sich so an, als würde es genauso lange dauern, all die Möglichkeiten zu lesen, wie Sie Inventar bilanzieren können. Sollten Sie FIFO oder LIFO verwenden? Sollten Sie regelmäßig oder dauerhaft verwenden?

Heute betrachten wir eine weitere Option:die Methode der gewichteten Durchschnittskosten. Lesen Sie weiter, um zu erfahren, wie sich diese Methode von den FIFO- und LIFO-Methoden unterscheidet und welche Vor- und Nachteile die Verwendung in Ihrem Unternehmen hat.

Überblick:Was sind gewichtete Durchschnittskosten?

Die meisten Unternehmen, die ein periodisches Inventarsystem verwenden, verwenden die First-in-First-out- (FIFO) oder Last-in-first-out-Methode (LIFO), um den Bestand zu berechnen. Diese Methoden ordnen jeder Bestandseinheit einen Preis zu und berechnen dann die Kosten der verkauften Waren (COGS) auf der Grundlage der verkauften Einheiten.

Dieser Ansatz ist nicht für jeden machbar. Wenn Sie homogenen Bestand verkaufen, der ständig aufgefüllt wird, kann es unmöglich sein, nachzuverfolgen, welche Einheit zu welchem Preis gekauft wurde.

Der gewichtete durchschnittliche Lagerbestand löst dieses Problem. Anstatt zu versuchen, jeder Einheit einen Preis zuzuordnen, verwendet die Methode gewichtete Kosten, die den Durchschnitt des Preises aller gekauften Bestände bilden. Dies vereinfacht die Dinge am Ende des Zeitraums, wenn die Bestandsnummern abgeschlossen sind.

Gewichteter Durchschnitt vs. FIFO vs. LIFO:Was ist der Unterschied?

Sehen wir uns an, wie die Kosten der verkauften Waren und der Endbestand mit den drei Methoden berechnet werden.

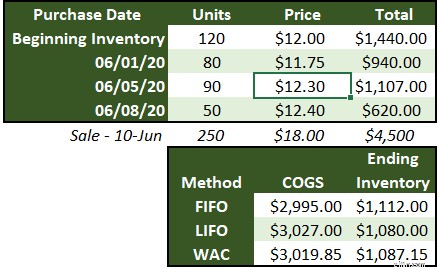

In diesem Beispiel gibt es einen anfänglichen Lagerbestand, drei Käufe mit unterschiedlichen Mengeneinheiten und dann einen Verkauf von 250 Einheiten. Um die Kosten der verkauften Waren zu berechnen, müssen wir entweder auswählen, welche 250 Einheiten verkauft wurden, oder einen Durchschnittspreis berechnen, der auf die verkauften Einheiten anzuwenden ist.

Unter Verwendung von FIFO wurden die 120 Einheiten im Anfangsbestand, 80 am 1. Juni gekaufte und 50 der am 5. Juni gekauften Einheiten in die COGS-Berechnung einbezogen.

LIFO verwendet alle im Juni gekauften Einheiten und 30 der Einheiten im Anfangsbestand.

Die gewichteten Durchschnittskosten nehmen den Durchschnitt jedes Kaufs, gewichtet nach der Anzahl der gekauften Einheiten, und wenden diesen auf die Anzahl der verkauften Einheiten an. Wir werden im nächsten Abschnitt erläutern, wie der gewichtete Durchschnitt für dieses Beispiel berechnet wird.

Aufgrund der kleinen Zahlen, die im Beispiel verwendet werden, gibt es zwischen den drei Methoden keinen großen Unterschied in den COGS. Unternehmen, die jedoch schnell Lagerbestände umschlagen oder größere Preissprünge als in diesem Beispiel haben, können feststellen, dass sich dieser Unterschied schnell zu einer wirkungsvolleren Änderung der Gewinn- und Verlustrechnung summiert.

Der Unterschied zwischen LIFO und FIFO besteht darin, welche Einheiten zur Berechnung der Verkaufskosten verwendet werden. Der gewichtete Durchschnitt verwendet einen Durchschnitt aller Einheiten im Inventar.

So berechnen Sie die gewichteten Durchschnittskosten

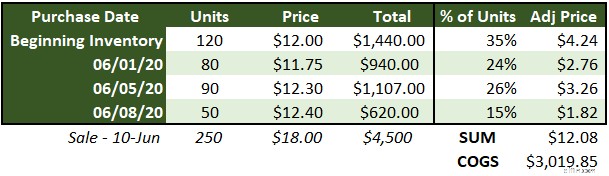

So haben wir die gewichteten Durchschnittskosten im obigen Beispiel berechnet:

Wenn der Verkauf am 10. Juni getätigt wird, gibt es 340 Lagereinheiten. Wir beginnen damit, herauszufinden, welchen Prozentsatz des Gesamtbestands jede Transaktion ausmacht, indem wir die Anzahl der darin enthaltenen Einheiten durch die Gesamtzahl von 340 teilen.

Dann multiplizieren Sie diesen Prozentsatz mit dem Preis für jede Transaktion, um den angepassten Preis zu finden. Summieren Sie schließlich die angepassten Preise, um die gewichteten Durchschnittskosten von 12,08 $ zu erhalten, und multiplizieren Sie diese mit der Anzahl der verkauften Einheiten, um die Kosten der verkauften Waren von 3.019,85 $ zu ermitteln.

Der neue Anfangsbestand umfasst 90 Einheiten (insgesamt 340 Einheiten – 250 verkaufte Einheiten) mit einem Durchschnittspreis von 12,08 $, was insgesamt 1.087,15 $ entspricht. Sie können dies auch berechnen, indem Sie die Kosten der verkauften Waren von den Gesamtbestandskosten vor dem Verkauf abziehen (340 Einheiten x 12,08 $ Durchschnittspreis).

Es hat sich bewährt, den Bestand am Ende jeder Periode zu zählen und ihn mit dem berechneten Endbestand zu vergleichen, um Schwund festzustellen. Schwund ist der Verlust von Inventar aufgrund von Beschädigung, Verlust oder Diebstahl.

Vor- und Nachteile der Verwendung der gewichteten Durchschnittskostenmethode in Ihrem kleinen Unternehmen

Sind die gewichteten Durchschnittskosten für Ihr Unternehmen geeignet? Hier sind einige Vor- und Nachteile des Systems.

Vorteile der gewichteten Durchschnittskostenmethode

Hier sind einige Vorteile der Verwendung gewichteter Kosten:

- Sie müssen Preise nicht an Einheiten binden: Der zeitaufwändigste Teil der LIFO- und FIFO-Methoden besteht darin, jede eingehende Charge zusammen mit ihrem Preis zu verfolgen, um sicherzustellen, dass die Artikel in der richtigen Reihenfolge verkauft werden. Bei der Methode der gewichteten Durchschnittskosten erfassen Sie beim Wareneingang einfach den Kauf und aktualisieren die aktuellen gewichteten Durchschnittskosten.

- Möglicherweise können Sie für Buchhaltungssoftware weniger bezahlen: Wir empfehlen zwar nicht, an Buchhaltungssoftware zu sparen, aber wenn Sie gerade erst anfangen und nicht einmal einen zweiten Mitarbeiter haben, würde die Methode der gewichteten Durchschnittskosten es einfacher machen, den Bestand einfach in einer Tabelle zu verfolgen – oder sogar durch Hand.

- Sie haben einen einheitlichen Preis: Bei FIFO und LIFO basieren die Gewinne entweder auf den ältesten oder den jüngsten Käufen. Wenn es zu einer erheblichen Preisänderung gekommen ist, sind die berechneten COGS und die Bruttomarge nicht genau und könnten zu Fehlentscheidungen führen. Wenn Sie beim Festlegen von Preisen und Einkäufen laufende gewichtete Durchschnittskosten im Auge behalten, führt dies zu besseren Entscheidungen.

Nachteile der gewichteten Durchschnittskostenmethode

Hier sind ein paar Nachteile:

- Ihr Inventar ist möglicherweise zu heterogen: Im Laufe der Zeit ändern sich Produkte. Sie entwickeln sich durch hinzugefügte Funktionen und gelöschte Fehler weiter. Mit dieser Entwicklung gehen logische Preisänderungen einher. Wenn sich Ihr Inventar langsam genug dreht, könnten Sie drei oder vier Iterationen desselben Produkts in einem amorphen Fleck von „Produkt x“ im Inventarkonto haben. Es ist in Ordnung, verschiedene Versionen von Produkten zu verkaufen, aber denken Sie an wesentliche Änderungen an Produkten, und verteilen Sie das neue Inventar, wenn es dazu kommt, wenn es erfasst wird.

- Möglicherweise schließen Sie falsche Preise ein: Während eine konsistente Preisgestaltung ein Vorteil dieser Methode ist, wird dies Ihre Bestandskosten senken, wenn Ihr Unternehmen zu einem früheren Zeitpunkt, als die Preise noch viel niedriger waren, eine Lagerkonzentration aufweist. Der ausgewiesene Gewinn wird korrekt sein, aber die Marge könnte zu schlechten Entscheidungen führen, wenn Sie davon ausgehen, dass sie für immer so hoch bleiben wird. Leider kann dieses Problem nicht mit einer anderen Methode wie FIFO behoben werden, da dieselben Bestandskosten verwendet würden. Es ist einfach eine andere Situation, die Sie beachten sollten - Sie müssen die Kosten der verkauften Waren mit veraltetem Inventar melden, aber das bedeutet nicht, dass Sie Entscheidungen auf der Grundlage dieser Gewinnzahl treffen müssen.

- Sie können natürlich FIFO verwenden, um Inventar zu verkaufen: Wenn Ihre Produkte verderblich sind oder sich im Laufe der Zeit auf andere Weise verschlechtern, befolgen Sie beim Verkauf der Artikel wahrscheinlich eine First-in-First-out-Richtlinie. Je schneller Sie alte Gegenstände verkaufen, desto unwahrscheinlicher ist, dass sie verschwendet werden. Wenn Sie sich in dieser Situation befinden, verwenden Sie FIFO, damit Sie Ihre Konten so nah wie möglich an der tatsächlichen Geschäftspraxis halten können.

Sollten Sie zu den gewichteten Durchschnittskosten wechseln?

Obwohl es ratsam ist, gründlich zu recherchieren, bevor Sie wichtige Geschäftsentscheidungen treffen, werden Sie wahrscheinlich keine 55 Stunden lesen müssen, um die beste Bestandsbuchhaltungsmethode für Ihr Unternehmen zu ermitteln. Es sollte intuitiv sein.

Wenn Sie verderbliche Artikel oder viele verschiedene Dinge verkaufen, verwenden Sie FIFO. Wenn Sie immer wieder viele gleiche Produkte verkaufen, verwenden Sie die gewichteten Durchschnittskosten. Wenn Sie gerne Migräne haben, verwenden Sie LIFO.

-

Ein Leitfaden für kleine Unternehmen zu Kostenstellen

Wenn Ihr Unternehmen wächst, können Sie anfangen, Kostenstellen zu verwenden. Kostenstellen sind zwar keine Umsatzbringer, können Ihrem Unternehmen jedoch in vielerlei Hinsicht zugute kommen. Wir deck

-

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung

Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien z

Buchhaltung

- Was ist das Durchschnittsalter des Inventars?

- Was ist der durchschnittliche Lagerbestand?

- Was ist die Kostenerstattungsmethode?

- Was sind gewichtete Durchschnittskosten (WAC)?

- Die durchschnittliche Bestandsbewertungsmethode

- Durchschnittskosten-Inventurmethode:Definition, Formel und Methode

- Die Einzelhandelsinventarmethode, erklärt

- Ein Leitfaden für kleine Unternehmen zum Headless CMS

- Ein Leitfaden für kleine Unternehmen zum entkoppelten CMS

-

Ein Leitfaden für kleine Unternehmen zu den Vertriebs- und Verwaltungskosten

Ein Leitfaden für kleine Unternehmen zu den Vertriebs- und Verwaltungskosten Verkaufs-, allgemeine und Verwaltungskosten (SG&A) sind Kosten, die anfallen, um Ihr Geschäft am Laufen zu halten. Erfahren Sie, warum diese Ausgaben von anderen Geschäftsausgaben getrennt sind und wi...

-

Ein Leitfaden für kleine Unternehmen zum Bargeldumwandlungszyklus

Ein Leitfaden für kleine Unternehmen zum Bargeldumwandlungszyklus Der Cash-Conversion-Zyklus ist eine nützliche Kennzahl für Unternehmen mit Inventar, die Ihnen hilft, Inventarbewegungen, Zahlungen und Schuldentilgung in Tagen. Der Cash Conversion Cycle (CCC) misst...