Ein Leitfaden für kleine Unternehmen zur FIFO-Methode

Erfahren Sie, wie Sie die FIFO-Methode verwenden und warum sie möglicherweise die beste Option ist, um tatsächliche Praktiken mit der Bestandsbuchhaltung abzugleichen .

Erfahren Sie, wie Sie die FIFO-Methode verwenden und warum sie möglicherweise die beste Option ist, um tatsächliche Praktiken mit der Bestandsbuchhaltung abzugleichen . Eine der ersten Entscheidungen, die ein Einzelhandelsunternehmen treffen wird, ist die Abrechnung des Inventars.

Während es auf den ersten Blick einfach erscheint – „Zählen Sie einfach alles im Lager und das ist unser Inventar“ – können kleine Änderungen in Ihrer Bestandsbuchhaltungsmethode zu großen Änderungen der Kosten der verkauften Waren und des Nettogewinns auf der ganzen Linie führen.

Die drei Hauptmethoden zur Bilanzierung von Lagerbeständen sind FIFO, LIFO und Durchschnittskosten. In diesem Artikel konzentrieren wir uns auf das beliebteste:das FIFO-System.

Überblick:Was ist FIFO?

FIFO steht für:first in first out. Es ist die intuitivste Buchhaltungsmethode für Inventar. Die ersten gekauften Einheiten sind die ersten Einheiten, die auf die Kosten der verkauften Waren angerechnet werden.

In den meisten Unternehmen wird das Inventar auch auf diese Weise verkauft - Sie werden beispielsweise nie sehen, dass ein Lebensmittelgeschäft seine neuesten Gallonen Milch vor das Regal stellt.

Aufgrund der Einfachheit der Buchhaltung und der Nähe zum wirklichen Leben ist FIFO die bevorzugte Methode für die meisten Unternehmen und die IRS.

Wie man FIFO berechnet

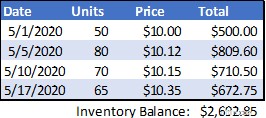

In der folgenden Tabelle finden Sie ein Beispiel für Inventarkäufe über einige Wochen:

In diesem Beispiel wäre die aktuelle Gesamtsumme des Bestands in der Bilanz 2.692,85 $. Wenn das Unternehmen dann 70 Einheiten verkaufen würde, würde der Lagerbestand um 702,40 $ (50 x 10,00 $ + 20 x 10,12 $) sinken und die Kosten der verkauften Waren für den Kauf wären derselbe Betrag.

Ihre Buchhaltungssoftware löscht dann den 5/1-Kauf und verringert den 5/5-Kauf auf 60 Einheiten, die für den nächsten Verkauf verwendet werden.

In diesem Beispiel würden die Kosten der verkauften Waren (CoGS) berechnet, wenn die Transaktion stattfindet. CoGS können auch am Ende des Zeitraums mit der folgenden Formel berechnet werden:Anfangsbestand + Käufe - Endbestand =Kosten der verkauften Waren.

Verwenden Sie dies als Kontrolle am Ende des Monats (indem Sie den Betrag für jeden Verkauf mit der Berechnung des Verkaufszeitpunkts oben abziehen), um sicherzustellen, dass die Berechnungen korrekt durchgeführt werden.

FIFO vs. LIFO:Was ist der Unterschied?

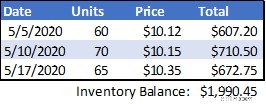

Die andere häufig verwendete Bestandsbuchhaltungsmethode ist LIFO oder Last In First Out. Bei dieser Methode werden die zuletzt gekauften Einheiten zuerst als Aufwand verbucht. Unter Verwendung unserer ursprünglichen Tabelle von oben würden die Kosten der für den Verkauf verkauften Waren 723,50 $ (65 x 10,35 $ + 5 x 10,15 $) betragen – eine Differenz von 21,10 $ oder 3 %.

Das mag nicht viel erscheinen, aber für Unternehmen, die Millionen oder Milliarden von Einheiten verkaufen, und für Unternehmen, die keine hohen Aufschläge haben, hat es einen großen Einfluss.

Hier kommt die Strategie ins Spiel. Für die meisten Rohmaterialbestände sind die Preise im Allgemeinen inflationär – das heißt, sie steigen im Laufe der Zeit, wie die Kosten für Gesichtsmasken oder gebrauchte Tom Brady Tampa Bay Buccaneers-Trikots.

Das bedeutet, dass die neuesten Preise normalerweise höher sind als ältere Preise, sodass die Verwendung von LIFO die CoGS erhöht und die Bruttomarge und das Nettoeinkommen verringert.

Wenn die Lagerbestandspreise deflationär sind, wie sie es im Frühjahr 2020 für Öl oder gebrauchte Tom Brady New England Patriots-Trikots waren, führt FIFO nach der gleichen Logik zu einem geringeren Nettoeinkommen.

Unternehmen, die versuchen, ihre Steuerlast zu reduzieren, entscheiden sich häufig für die Verwendung von LIFO, wenn ihre Preise inflationär sind, selbst wenn sie neuere Einheiten nicht zuerst physisch verkaufen. Die Verwendung von LIFO verringert das Nettobucheinkommen, aber der tatsächliche Cashflow steigt, weil sie weniger Steuern zahlen.

Wenn ein Eigentümer beabsichtigt, sein Unternehmen zu verkaufen, oder wenn Ausschüttungen basierend auf dem Nettoeinkommen (mit inflationären Lagerpreisen) berechnet werden, kann das Unternehmen die FIFO-Methode verwenden, um das Nettoeinkommen hoch zu halten.

Vor- und Nachteile der Verwendung der FIFO-Methode in Ihrem kleinen Unternehmen

Ich bin mir sicher, dass dies mehr ist, als Sie jemals erwartet hätten, um über Bestandsbuchhaltungsmethoden zu lernen, also lassen Sie uns die Vor- und Nachteile der Verwendung von FIFO zusammenfassen und dann hier abschließen.

Vorteile von FIFO

- FIFO passt wahrscheinlich am besten zu Ihrem Jahresabschluss mit Ihren tatsächlichen Praktiken. Wenn Sie kein ungewöhnliches Produkt verkaufen, ist es wahrscheinlich, dass Sie versuchen, die ältesten Artikel zuerst zu verkaufen, um zu verhindern, dass sie veraltet sind. Mit FIFO können Sie den Bestand auf die gleiche Weise bilanzieren.

- Externe Wirtschaftsprüfer, der IRS und andere Aufsichtsbehörden bevorzugen wahrscheinlich FIFO. Sie werden nicht unbedingt bestraft, wenn Sie LIFO oder Durchschnittskosten verwenden, aber wenn Sie ständig wechseln, werden diese Organisationen dies bemerken.

- Sie werden wahrscheinlich höhere Gewinne erzielen. Wenn Ihre Materialkosten inflationär sind, verwenden Sie die niedrigeren Kosteneinheiten des Inventars in CoGS-Berechnungen. Dies ist hilfreich, wenn Sie versuchen, Ihr Unternehmen zu verkaufen, Ausschüttungen basierend auf dem Nettoeinkommen zu berechnen oder wenn ein Dritter wie eine Bank Ihre Rückzahlungsfähigkeit bewertet.

Nachteile von FIFO

- Sie werden wahrscheinlich höhere Gewinne erzielen. Höherer Gewinn ist nicht immer eine gute Sache. Ich hatte einen Buchhaltungsprofessor am College, dessen Mantra lautete:„Aufschieben, aufschieben, aufschieben … stirb.“ Generell ist es besser, Steuern auf einen späteren Zeitpunkt zu verschieben. Natürlich können Sie dem IRS nicht entkommen, also werden diese Steuern eines Tages fällig, und für die meisten Kleinunternehmer ist Sterben nicht die beste Option.

- Sie könnten die Gewinne überbewerten. Abgesehen von der Stundung von Steuern ist es möglich, dass Sie bei einem langsamen Lagerumschlag in Ihrem Unternehmen Kosten für Materialien anwenden, die vor langer Zeit zu Preisen gekauft wurden, die weit unter dem aktuellen Marktpreis liegen. Dies könnte zu einer Situation führen, in der ein überbewerteter Nettogewinn zu einer aggressiveren Expansion oder Hebelwirkung führt, als dies durch den tatsächlichen Cashflow des Unternehmens unterstützt wird.

Ist FIFO der richtige Weg?

Eine der wichtigsten Bilanzierungsrichtlinien des Rechnungswesens ist das Matching-Prinzip, das vorschreibt, dass ein Unternehmen sein Bestes tun sollte, um Einnahmen oder Ausgaben im selben Zeitraum als zu melden sie fallen an. Die FIFO-Methode ist der beste Weg, dies bei der Bestandsbuchhaltung zu tun.

Die Verwendung einer kontraintuitiven Methode wie LIFO oder, noch schlimmer, das Wechseln zwischen Methoden, je nachdem, wie das Nettoeinkommen aussehen soll, wird Ihre Buchhaltung nur noch komplizierter machen und Fragen auf die Liste des Prüfers setzen.

-

Finanzprognose:Ein Leitfaden für kleine Unternehmen

Unternehmen verwenden Finanzprognosen, um die Auswirkungen potenzieller Entscheidungen zu untersuchen. Befolgen Sie diese acht Schritte, um eine Finanzprognose zu erstellen. Die Frage, die den Zorn j

-

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung

Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien z

Buchhaltung

- Ein Leitfaden für kleine Unternehmen zum Headless CMS

- Ein Leitfaden für kleine Unternehmen zum entkoppelten CMS

- Ein Leitfaden für T-Accounts:Small Business Accounting

- Kontenplan:Ein Leitfaden für kleine Unternehmen

- Ein Leitfaden für kleine Unternehmen zur Probebilanz

- Ein Leitfaden für kleine Unternehmen zur Rentabilität

- Ein Leitfaden für kleine Unternehmen zu Geschäftsausgaben im Jahr 2022

- Ein Leitfaden für kleine Unternehmen zum Betriebseinkommen

- Ein Leitfaden für kleine Unternehmen zur FIFO-Methode

-

Ein Leitfaden für kleine Unternehmen zu den Vertriebs- und Verwaltungskosten

Ein Leitfaden für kleine Unternehmen zu den Vertriebs- und Verwaltungskosten Verkaufs-, allgemeine und Verwaltungskosten (SG&A) sind Kosten, die anfallen, um Ihr Geschäft am Laufen zu halten. Erfahren Sie, warum diese Ausgaben von anderen Geschäftsausgaben getrennt sind und wi...

-

Ein Leitfaden für kleine Unternehmen zum Bargeldumwandlungszyklus

Ein Leitfaden für kleine Unternehmen zum Bargeldumwandlungszyklus Der Cash-Conversion-Zyklus ist eine nützliche Kennzahl für Unternehmen mit Inventar, die Ihnen hilft, Inventarbewegungen, Zahlungen und Schuldentilgung in Tagen. Der Cash Conversion Cycle (CCC) misst...