Was sind Forderungsausfälle?

Aufwendungen für uneinbringliche Forderungen sind die Art und Weise, wie Unternehmen ein Forderungskonto abrechnen, das nicht bezahlt wird. Forderungsausfälle entstehen, wenn ein Kunde entweder aufgrund finanzieller Schwierigkeiten nicht zahlen kann oder aufgrund einer Meinungsverschiedenheit über das Produkt oder die Dienstleistung, die ihm verkauft wurde, nicht zahlt.

Zusammenfassung

- Der Aufwand für uneinbringliche Forderungen wird verwendet, um Forderungen widerzuspiegeln, die ein Unternehmen nicht eintreiben kann.

- Forderungsausfälle können im Jahresabschluss nach der Direktabschreibungsmethode oder der Wertberichtigungsmethode ausgewiesen werden.

- Die Höhe des Aufwands für uneinbringliche Forderungen kann nach der Debitorenalterungsmethode oder der Prozentsatzmethode geschätzt werden.

Melden uneinbringlicher Forderungen

Forderungsausfälle können im Jahresabschluss gemeldet werdenDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen verwenden die Direktabschreibungsmethode oder die Wertberichtigungsmethode.

1. Direkte Abschreibungsmethode

Bei der Direktabschreibungsmethode wird ein Aufwand für uneinbringliche Forderungen direkt gegen das entsprechende Forderungskonto abgeschrieben. Deswegen, nach der Direktabschreibungsmethode, ein bestimmter Dollarbetrag von einem Kundenkonto wird als Aufwand für uneinbringliche Forderungen abgeschrieben.

Jedoch, die Direktabschreibungsmethode kann dazu führen, dass die Erträge zwischen den BerichtsperiodenBerichtsperiodeA-Berichtsperiode falsch dargestellt werden, auch als Abrechnungszeitraum bekannt, ist ein diskreter und einheitlicher Zeitraum, für den die finanzielle Leistung und die Erfassung uneinbringlicher Forderungen in einem anderen Zeitraum als der Umsatzeintrag erfolgt ist. Aus einem solchen Grund sie ist nur bei Abschreibung unwesentlicher Beträge zulässig. Die Journalbuchung für die Direktabschreibungsmethode ist eine Belastung für uneinbringliche Forderungen und eine Gutschrift auf Forderungen.

2. Vergütungsmethode

Die Wertberichtigungsmethode schätzt den Aufwand für uneinbringliche Forderungen am Ende des Geschäftsjahres, Einrichten eines Rückstellungskontos namens Wertberichtigung für zweifelhafte KontenWertberichtigung für zweifelhafte KontenDie Wertberichtigung für zweifelhafte Konten ist ein Gegenwertkonto, das mit Forderungen verbunden ist und dazu dient, den wahren Wert der Forderungen widerzuspiegeln. Der Betrag stellt den Wert der Forderungen dar, für die ein Unternehmen keine Zahlung erwartet. Ähnlich wie sein Name, Die Wertberichtigung für zweifelhafte Forderungen weist eine Voraussage auf „zweifelhaft“ zu zahlende Forderungen aus.

Im Gegensatz zur Direktabschreibungsmethode die Wertberichtigungsmethode ist nur eine Schätzung des nicht eingezogenen Geldes und basiert auf dem gesamten Debitorenkonto. Der nach der Wertberichtigungsmethode abgeschriebene Geldbetrag wird nach der Forderungsalterungsmethode oder der Umsatzprozentmethode geschätzt. Ein Beispiel für eine Journalbuchung für eine Freibetragsmethode finden Sie unten.

Eintrag 1 :Der Betrag der uneinbringlichen Forderungen wird nach der Debitorenalterungsmethode oder der Percentage-of-Sales-Methode geschätzt und wie folgt erfasst:

Eintrag 2 :Wenn ein bestimmtes Forderungskonto als uneinbringlich gilt, Wertberichtigungen werden belastet und Forderungen gutgeschrieben.

Schätzung der Forderungsausfälle

Die Höhe des Aufwands für uneinbringliche Forderungen kann nach der Debitorenalterungsmethode oder der Prozentsatzmethode geschätzt werden.

1. Debitorenalterungsmethode

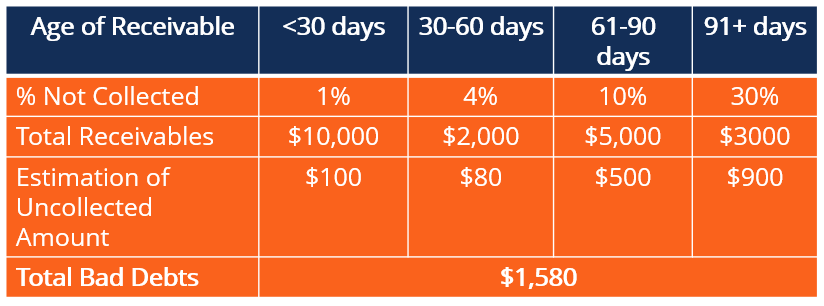

Die Debitorenalterungsmethode gruppiert die Debitorenkonten nach Alter und weist einen Prozentsatz basierend auf der Eintrittswahrscheinlichkeit zu. Bei den Prozentsätzen handelt es sich um Schätzungen, die auf der bisherigen Sammlungsgeschichte eines Unternehmens basieren.

Die geschätzten Prozentsätze werden dann mit dem Gesamtbetrag der Forderungen in diesem Datumsbereich multipliziert und addiert, um die Höhe des Aufwands für uneinbringliche Forderungen zu ermitteln. Die folgende Tabelle zeigt, wie ein Unternehmen die Forderungsalterungsmethode verwenden würde, um uneinbringliche Forderungen zu schätzen.

2. Prozentsatz der Verkaufsmethode

Die Methode "Prozentsatz des Umsatzes" nimmt einfach den Gesamtumsatz für den Zeitraum und multipliziert diese Zahl mit einem Prozentsatz. Noch einmal, Der Prozentsatz ist eine Schätzung basierend auf der früheren Fähigkeit des Unternehmens, Forderungen einzuziehen.

Zum Beispiel, wenn ein Unternehmen mit einem Umsatz von 2 USD, 000, 000 schätzt, dass 2 % der Verkäufe uneinbringlich sein werden, ihre Ausgaben für uneinbringliche Forderungen würden 40 US-Dollar betragen, 000 ($2, 000, 000 * 0,02).

Beispiel

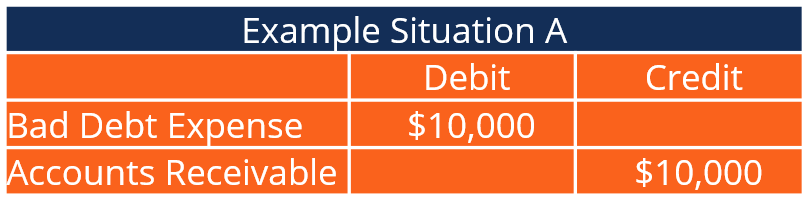

Stellen Sie sich ein Dachdeckerunternehmen vor, das sich bereit erklärt, das Dach eines Kunden für 10 US-Dollar zu ersetzen. 000 auf Kredit. Das Projekt ist abgeschlossen; jedoch, in der Zeit zwischen Projektbeginn und Projektabschluss, der Kunde seinen Zahlungsverpflichtungen nicht nachkommt.

Die ursprüngliche Journalbuchung für die Transaktion würde eine Belastung der Debitorenbuchhaltung beinhalten, und eine Gutschrift auf den Verkaufserlös. Sobald das Unternehmen feststellt, dass der Kunde die 10 US-Dollar nicht bezahlen kann, 000, die Änderung muss im Jahresabschluss widergespiegelt werden.

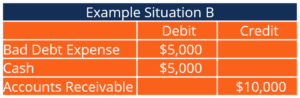

Deswegen, das Unternehmen würde Forderungen in Höhe von 10 US-Dollar gutschreiben, 000 und Belastung für uneinbringliche Forderungen in Höhe von 10 USD, 000. Wenn der Kunde in der Lage ist, einen Teilbetrag des Restbetrags (z. B. $5, 000), es wird Bargeld in Höhe von 5 USD abgebucht, 000, Belastung für uneinbringliche Forderungen in Höhe von 5 USD, 000, und Kreditforderungen in Höhe von 10 USD, 000.

Bedeutung von Forderungsausfällen

Grundsätzlich, wie alle Rechnungslegungsgrundsätze Der Aufwand für uneinbringliche Forderungen ermöglicht es Unternehmen, ihre Finanzlage genau und vollständig zu melden. Irgendwann, Fast jedes Unternehmen hat mit einem zahlungsunfähigen Kunden zu tun, und sie müssen einen Aufwand für uneinbringliche Forderungen verbuchen. Ein erheblicher Teil der Aufwendungen für uneinbringliche Forderungen kann die Sichtweise potenzieller Investoren und Führungskräfte auf die Gesundheit eines Unternehmens verändern.

Aus den oben genannten Gründen, Es ist entscheidend, dass uneinbringliche Forderungen rechtzeitig und genau erfasst werden. Zusätzlich, Sie helfen Unternehmen, Kunden mit Zahlungsausfällen zu erkennen, um ähnliche Situationen in Zukunft zu vermeiden.

Zusätzlich, Der Aufwand für uneinbringliche Forderungen hat steuerliche Auswirkungen. Die Meldung eines Aufwands für uneinbringliche Forderungen erhöht die Gesamtausgaben und verringert den Nettogewinn. Deswegen, Die Höhe der Aufwendungen für uneinbringliche Forderungen, die ein Unternehmen meldet, ändert letztendlich die Höhe der Steuern, die es während eines bestimmten Steuerzeitraums zahlt.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Kreditorenbuchhaltung vs. Debitorenbuchhaltung Kreditorenbuchhaltung vs. DebitorenbuchhaltungIn der Buchhaltung, Kreditoren- und Debitorenbuchhaltung werden manchmal miteinander verwechselt. Die beiden Arten von Konten sind sich sehr ähnlich

- JournaleintragsvorlageJournaleintragsvorlageDiese Journaleintragsvorlage hilft Ihnen beim Erstellen richtig formatierter Journaleinträge und bietet eine Richtlinie dafür, wie ein Hauptbuch aussehen sollte.

- AusfallwahrscheinlichkeitDie Ausfallwahrscheinlichkeit (PD) ist die Wahrscheinlichkeit, mit der ein Kreditnehmer mit der Rückzahlung eines Kredits ausfällt, und wird verwendet, um den erwarteten Verlust aus einer Investition zu berechnen.

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

Was ist ein Lohnaufwand?

Der Lohnaufwand bezieht sich auf die Kosten, die einer Organisation entstehen, um Mitarbeiter und Auftragnehmer für die über einen bestimmten Zeitraum geleistete Arbeit zu entschädigen. Zu

-

Was sind Schulden?

Schulden sind ein unangenehmes Thema. Die Diskussion über unsere persönlichen Finanzen ist etwas tabu und das Anerkennen unserer Schulden kann Angst auslösen. Laut Debt.org, Die amerikanische Versc

Buchhaltung

-

Was sind Versicherungskosten?

Was sind Versicherungskosten? Versicherungskosten sind der Betrag, den ein Unternehmen für den Abschluss eines Versicherungsvertrags und etwaiger zusätzlicher Prämienzahlungen zahlt. Die vom Unternehmen geleistete Zahlung wird als...

-

Was sind Mietkosten?

Was sind Mietkosten? Der Mietaufwand bezieht sich auf die Gesamtkosten der Nutzung von Mietobjekten für jeden Berichtszeitraum. Es gehört in der Regel zu den größten Ausgaben, die Unternehmen melden. Nur zwei Ausgaben sin...