Kreditorenbuchhaltung vs. Debitorenbuchhaltung

In der Buchhaltung, Bei der Arbeit zwischen Kreditoren- und Debitorenbuchhaltung kommt es manchmal zu Verwirrung. Die beiden Arten von Konten sind in der Art der Erfassung sehr ähnlich, Es ist jedoch wichtig, zwischen Kreditoren- und Debitorenkonten zu unterscheiden, da eines von ihnen ein Aktivkonto und das andere ein Passivkonto ist. Wenn Sie die beiden vermischen, kann dies zu einem Mangel an Gleichgewicht in Ihrer Buchhaltungsgleichung führen. die in Ihren Basisabschluss übertragen werdenDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind.

Es ist wichtig, die Bedeutung des Ausgleichs Ihrer Aktiva und Passiva und des Eigenkapitals der Aktionäre zu beachten. Die Bedeutung des Saldos kann durch die grundlegende Bilanzierungsgleichung erklärt werden:VermögenswerteArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen laufende, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Korrekte Identifizierung und =Verbindlichkeiten + Eigenkapital. Man kann die Gleichung auch neu anordnen, um ihren Vorlieben besser gerecht zu werden.

Was sind Kreditorenbuchhaltung?

Kreditorenbuchhaltung ist a laufende Haftung Konto, das die Gelder erfasst, die Sie Dritten schulden. Dritte können Banken sein, Unternehmen, oder sogar jemand, von dem Sie Geld geliehen haben. Ein gängiges Beispiel für Verbindlichkeiten aus Lieferungen und Leistungen sind Käufe für Waren oder Dienstleistungen von anderen Unternehmen. Abhängig von den Rückzahlungsbedingungen, die Beträge sind in der Regel sofort oder kurzfristig fällig.

Was sind Debitorenbuchhaltungen?

Debitorenbuchhaltung ist a Umlaufvermögen Konto, das die Gelder verfolgt, die Dritte Ihnen schulden. Wieder, diese Dritten können Banken sein, Unternehmen, oder sogar Leute, die sich Geld von Ihnen geliehen haben. Ein gängiges Beispiel ist der Betrag, der Ihnen für verkaufte Waren oder Dienstleistungen geschuldet wird, die Ihr Unternehmen erbringt, um Einnahmen zu erzielen.

Wie buche ich die Kreditorenbuchhaltung?

Im Geschäftsverkehr, Unternehmen kaufen Artikel oft auf Rechnung (nicht gegen Bargeld). Als Bezeichnung für die Transaktionen werden Käufe „auf Rechnung, “, was eine Transaktion bedeutet, bei der kein Bargeld im Spiel ist. Dies lässt sich am besten anhand eines Beispiels veranschaulichen.

Am 1. Juni 2017, Das Corporate Finance Institute kaufte 1 US-Dollar, Computerausrüstung im Wert von 000 auf Rechnung von LED Company. Es bedeutet unser Vermögenskonto, Computerausrüstung, erhöht und unser Haftungskonto, Abbrechnungsverbindlichkeiten, ebenfalls um 1 USD erhöht, 000. Im Folgenden sehen Sie, wie es in einem Tagebucheintrag aussehen würde:

Wie erfasst man Forderungen?

Auf der anderen Seite, es gibt Zeiten, in denen ein Unternehmen Waren oder Dienstleistungen „auf Rechnung“ verkauft. Wieder, es bedeutet, dass eine Transaktion stattfindet, bei der kein Bargeld im Spiel ist. Hier ist ein weiteres Beispiel, um zu veranschaulichen, wie dies aussehen könnte.

Am 2. Juni 2017, Das Corporate Finance Institute verkaufte auf Rechnung Büromaterial im Wert von 300 USD an Price Company. Bei der Transaktion, unsere Forderungen aus Lieferungen und Leistungen stiegen um 300 US-Dollar und unser Konto für Bürobedarf verringerte sich um 300 US-Dollar. So würde es in einem Tagebucheintrag aussehen:

Rabatte auf Kreditoren- und Debitorenbuchhaltung

Ein weiterer wichtiger Hinweis ist, dass Unternehmen manchmal Rabatte auf ihre Debitorenkonten gewähren, um den Kreditnehmer zu veranlassen, den Betrag früher zurückzuzahlen. Die Rabatte kommen beiden Parteien zugute, da der Kreditnehmer seinen Rabatt erhält, während das Unternehmen seine Barrückzahlung früher erhält, da Unternehmen für ihre Geschäftstätigkeit liquide Mittel benötigen.

Hinweise für Rabatte

Hier sind zwei Notationen, die häufig verwendet werden:

- x/10 oder x/20 (wobei „x“ normalerweise eine Zahl zwischen 1 und 4 ist)

- n/30

Für die erste Notation wir lesen es als „x“ prozentualen Skonto, wenn der Betrag innerhalb von 10 Tagen zurückgezahlt oder erhalten wird. Einige Unternehmen können sogar einen Rabatt gewähren, wenn der Betrag innerhalb von 20 Tagen zurückgezahlt oder erhalten wird. Hier ist ein Beispiel für einen Rabatt von 4%, bei Rückzahlung innerhalb von 15 Tagen, würde aussehen wie: 4/15 .

Die zweite Notation, in der Regel nach dem Rabattvermerk verwendet, bedeutet, dass der Nettobetrag innerhalb von 30 Tagen bezahlt werden muss oder wie viele Tage Sie entscheiden. Ein perfekter Weg, um zu demonstrieren, was dies bedeuten würde, ist ein Beispiel zu zeigen.

Beispiel für Kreditorenbuchhaltung

Am 31. März 2017, Das Corporate Finance Institute beschloss, Inventar im Wert von 750 USD auf Rechnung von FO Supplies zu kaufen. Die Bedingungen dieser Transaktion waren 2/10, n/30. So würde es im Tagebucheintrag aussehen:

So würde der anfängliche Einkauf von Inventar in der Journalbuchung aussehen. Wir haben die Begriffe im Beschreibungsteil unseres Journaleintrags ausgeschlossen, da dies optional ist. Es liegt an der Person, ob sie die Bedingungen der Transaktion einschließen möchte oder nicht.

Der nächste Teil ist die Verbuchung des Skontos, wenn das Konto innerhalb der Skontofrist zurückgezahlt wird. Um den Rabatt zu ermitteln, wir müssen die 750 $ nehmen und mit 0,02 (2 %) multiplizieren. So würde es in Ihrem Tagebucheintrag aussehen:

Beachten Sie, dass wir den Rabatt direkt gegen den Lagerbestand verbuchen. Dies liegt daran, dass wir für das erhaltene Inventar weniger bezahlt haben. Dies soll verhindern, dass der Lagerbestand am Ende des Geschäftsjahres zu hoch oder zu niedrig angegeben wird jährlich in unserem Jahresabschluss, insbesondere die BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

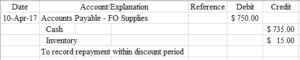

Was passiert, wenn wir innerhalb der Skontofrist nicht zurückzahlen? Brunnen, das ist einfach, wir verbuchen es einfach als regelmäßige Rückzahlung von Kreditoren:

Obwohl sich dieses Beispiel hauptsächlich auf die Kreditorenbuchhaltung konzentrierte, Sie können dies auch mit Debitorenbuchhaltungen tun und das können wir mit diesem nächsten Beispiel demonstrieren.

Beispiel für Debitorenbuchhaltung

Hier verwenden wir das gleiche Beispiel wie oben, aber stattdessen Das Corporate Finance Institute verkauft Inventar im Wert von 750 USD an FO Supplies. Die Bedingungen sind immer noch die gleichen, am 2/10, n/30.

Dies ist der erste Eintrag, den ein Buchhalter erfassen würde, um einen Verkauf auf Rechnung zu identifizieren. Nachher, wenn die Forderungen innerhalb der Skontofrist zurückgezahlt werden, wir müssen den rabatt aufzeichnen.

Beachten Sie, dass wir ein Konto namens Verkaufsrabatte und Rabatte haben. Dieses Konto ist ein Gegenkonto, das den Umsatzerlösen in der Gewinn- und Verlustrechnung gegenübersteht. Ein weiteres Beispiel für ein Gegenkonto ist die Wertberichtigung für zweifelhafte Konten. Der Betrag stellt den Wert der Forderungen dar, für die ein Unternehmen keine Zahlung erwartet., die Sie in unserem Artikel über Forderungsausfälle erfahren können.

Zuletzt, wenn die Forderungen nach Ablauf der Skontofrist zurückgezahlt werden, wir erfassen ihn als regelmäßigen Forderungseinzug.

Zusätzliche Ressourcen

Wir hoffen, dass Ihnen dies eine ziemlich gute Vorstellung von den Unterschieden zwischen Kreditoren- und Debitorenbuchhaltung gegeben hat. Hoffentlich, es gab Ihnen auch einen Einblick in einige der vielen Dinge, die wir mit diesen Konten tun können, wie z. B. Rabatte. Wenn Sie mehr erfahren möchten, Lesen Sie unbedingt diese verwandten CFI-Artikel:

- Asset TurnoverAsset TurnoverAsset Umsatz misst den Wert der von einem Unternehmen erzielten Einnahmen im Verhältnis zu seiner durchschnittlichen Bilanzsumme für ein bestimmtes Geschäftsjahr.

- Anleihen VerbindlichkeitenAnleihen Verbindlichkeiten werden generiert, wenn ein Unternehmen Anleihen ausgibt, um Barmittel zu generieren. Verbindlichkeiten aus Anleihen beziehen sich auf den amortisierten Betrag, den ein Emittent von Anleihen

- InventarInventoryInventory ist ein Girokonto in der Bilanz, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a

- Schuldscheine Schuldscheinforderungen Schuldscheinforderungen sind schriftliche Schuldscheine, die dem Inhaber, oder Träger, das Recht, den in einer Vereinbarung festgelegten Betrag zu erhalten.

-

Ein Leitfaden für Einsteiger in die Debitorenbuchhaltung

Debitorenbuchhaltung ist Teil des periodengerechten Buchhaltungsprozesses und hilft Ihnen, Einnahmen zu erfassen, wenn sie erzielt werden, während Sie gleichzeitig Ihre Einnahmen bereitstellen können

-

Kreditorenbuchhaltung vs. Debitorenbuchhaltung:Was ist der Unterschied?

Immer noch nicht sicher, was Verbindlichkeiten und Forderungen sind? Bleiben Sie bei uns, während wir erklären, warum sie wichtig sind und wann sie zu verwenden sind. Wenn Sie erst kürzlich in die Bu

Buchhaltung

-

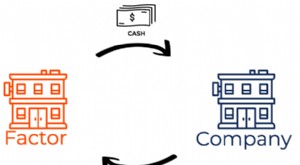

Was ist Debitoren-Factoring?

Was ist Debitoren-Factoring? Forderungs-Factoring, auch Factoring genannt, ist eine Finanztransaktion, bei der ein Unternehmen seine Forderungen verkauftDebitorenbuchhaltung (AR) repräsentiert den Kreditverkauf eines Unternehmens...

-

Was sind T-Konten?

Was sind T-Konten? Wenn Sie eine Karriere in der Buchhaltung anstrebenBuchhaltungÖffentliche Wirtschaftsprüfungsgesellschaften bestehen aus Buchhaltern, deren Job der Geschäftstätigkeit dient, Einzelpersonen, Regierunge...