So erhalten Sie frühzeitig eine Insolvenz von der Kreditauskunft [Siehe Beweis]

Wussten Sie, dass jedes Jahr mehr als 500.000 Amerikaner Insolvenz anmelden? Es ist zwar bedauerlich, aber es ist hilfreich zu wissen, dass Sie mit einer Insolvenz nicht allein sind.

Auch nach der Auflösung Ihres Konkurses müssen Sie sich mit den Nachwirkungen auseinandersetzen, nämlich mit der Wiederherstellung Ihres Kredits.

Bei so vielen Menschen, die in Konkurs gehen, und so vielen Finanzdaten, die die Kreditauskunfteien durchlaufen, ist die Wahrscheinlichkeit eines Fehlers groß. Aus diesem Grund müssen Sie alle Ihre Kreditinformationen auf Richtigkeit überprüfen, insbesondere die Daten zu den Einzelheiten Ihrer Insolvenz.

Wir erklären Ihnen, warum es funktioniert und was zu tun ist, damit Sie heute mit der Wiederherstellung Ihres Kredits beginnen können, selbst wenn Sie in der Vergangenheit pleite gegangen sind.

Möchten Sie eine Insolvenz aus Ihrer Kreditauskunft entfernen?

Fordern Sie eine kostenlose Kreditberatung an!

Wie lange bleibt ein Konkurs in Ihrer Kreditauskunft?

Wie lange eine Insolvenz in Ihrer Kreditauskunft angezeigt wird, hängt davon ab, um welche Art es sich handelt. Zum Beispiel bleibt eine Insolvenz nach Kapitel 7 für 10 Jahre ab dem Datum der Insolvenzanmeldung in Ihrer Kreditauskunft. Auf der anderen Seite bleibt ein Konkurs nach Kapitel 13 auf Ihrer Kreditauskunft für nur sieben Jahre ab dem Anmeldedatum.

Entgegen der landläufigen Meinung können Sie jedoch eine Insolvenz frühzeitig aus Ihrer Kreditauskunft entfernen und nach einer Insolvenz einen Kredit erhalten. Sie müssen NICHT sieben oder zehn Jahre nach dem Insolvenzantragsdatum warten, um wieder eine Hypothek, einen Autokredit oder eine andere Art von Kredit zu erhalten.

Tatsächlich dauert es in der Regel nur ein paar Jahre, bis man wieder Zugang zu Krediten und Kreditkarten hat. Sobald Sie sich jedoch wieder qualifizieren, zahlen Sie möglicherweise außerordentlich hohe Zinssätze.

Anstatt sich mit hohen Zinssätzen und niedrigen Saldohöchstwerten aufzuhalten, arbeiten Sie daran, die Auswirkungen einer Insolvenz so weit wie möglich zu negieren. Dann können Sie zwischen der Anfechtung des Konkurses selbst und dem Ergreifen konkreter Maßnahmen zur Wiederherstellung Ihrer Kreditwürdigkeit viel bessere Angebote für Kreditkarten und Kredite erhalten.

Ein Fehler muss Sie die nächsten zehn Jahre nicht finanziell zurückwerfen. Lesen Sie weiter, um herauszufinden, wie Sie eine Insolvenz aus Ihrer Kreditauskunft entfernen können und wie Sie sich von einer Insolvenz in Ihrer Kreditauskunft erholen können.

Von der Insolvenz betroffene Konten

Nachdem Sie Konkurs angemeldet haben, werden die in Ihren Konkurs einbezogenen Konten in Ihrer Kreditauskunft als "in Konkurs enthalten" angezeigt. Die meisten von ihnen bleiben sieben Jahre lang in Ihrer Kreditauskunft. Dazu gehören Konten wie Abbuchungen, Sammlungen, Pfändungen und Urteile. Sie können möglicherweise auch vor Ablauf der Berichtsfrist von sieben Jahren aus Ihrer Kreditauskunft entfernt werden.

Wie wirkt sich eine Insolvenz auf Ihre Kreditwürdigkeit aus?

Ein Konkurs in Ihrer Kreditauskunft kann für Ihre Kreditwürdigkeit verheerend sein. Laut FICO wird für eine Person mit einer Kreditwürdigkeit von 680 ein Bankrott Ihrer Kreditauskunft Ihre Kreditwürdigkeit um 130–150 Punkte senken.

Für eine Person mit einer Kreditwürdigkeit von 780 kostet Sie eine Insolvenz 220-240 Punkte. Dieses eine Ereignis lässt Sie sofort mehrere Kategorien tiefer fallen und wirkt sich auf Ihre Fähigkeit aus, auf Kredite zuzugreifen, und ja, je höher Ihre anfängliche Kreditwürdigkeit ist, desto mehr sinkt sie.

Sie haben möglicherweise keinen Anspruch auf zukünftige Kredite oder Kreditkarten, und wenn Sie dies tun, zahlen Sie höchstwahrscheinlich viel höhere Zinssätze. Außerdem wird der Betrag, den Sie ausleihen können, wahrscheinlich begrenzt.

Auch wenn die Beantragung eines Konkurses zu diesem Zeitpunkt in Ihrem Leben die beste finanzielle Entscheidung sein kann, ist es dennoch wichtig zu verstehen, wie und warum sich dies auf Ihre Kreditwürdigkeit auswirkt.

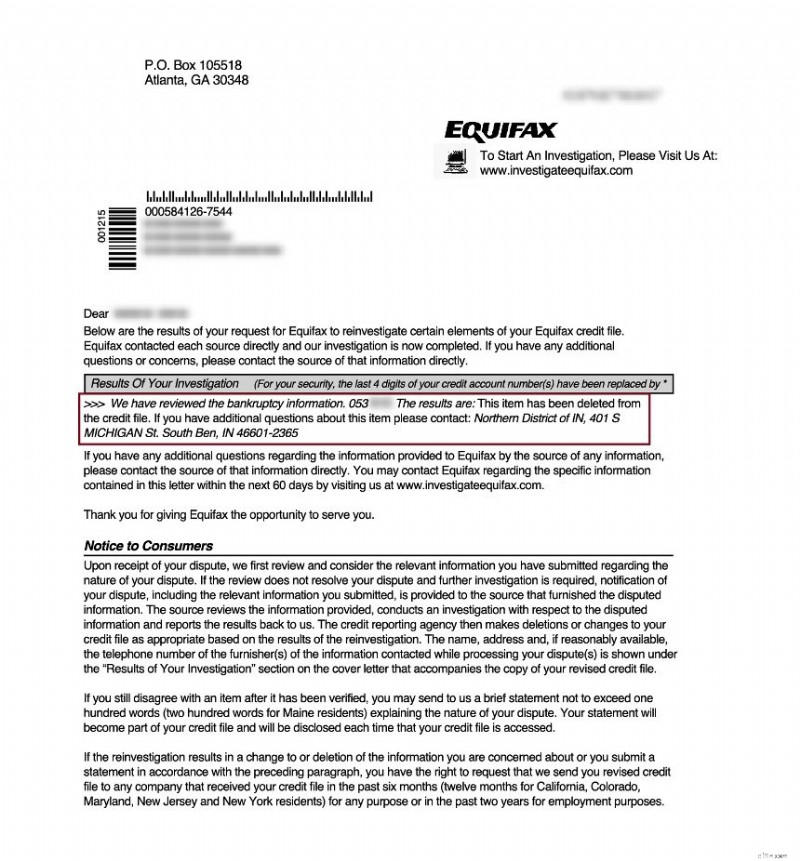

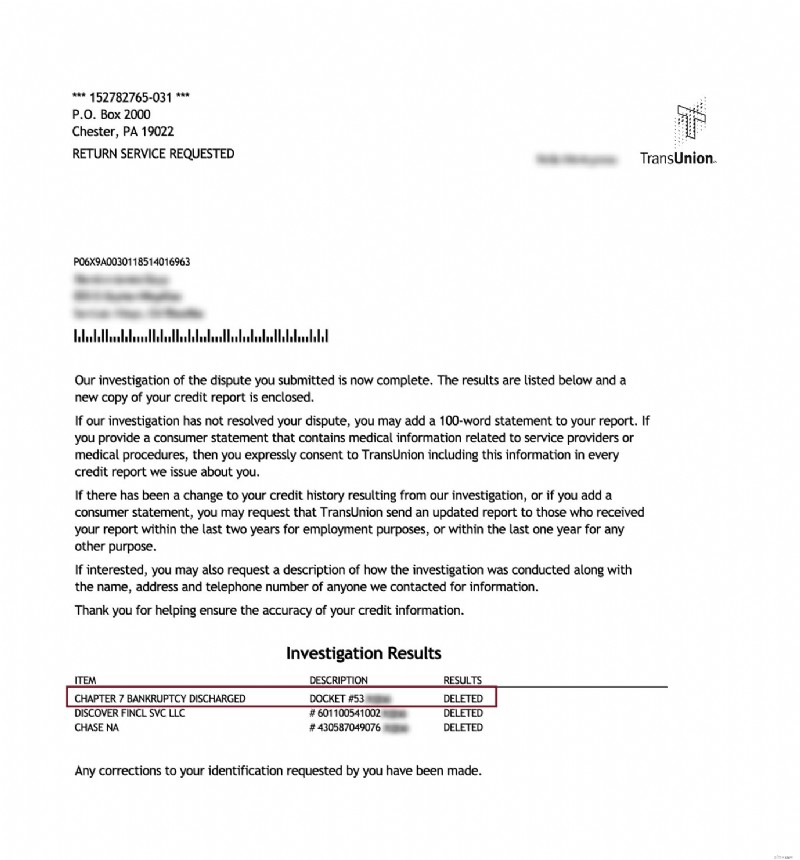

So entfernen Sie einen Konkurs aus Ihrer Kreditauskunft

Das erste, was Sie tun möchten, ist, eine Kopie Ihrer kostenlosen Kreditauskunft von jeder der drei großen Kreditauskunfteien zu erhalten; Equifax, Experian und TransUnion. Sie können dies unter AnnualCreditReport.com tun. Sie haben Anspruch auf eine kostenlose Kopie alle 12 Monate.

Wenn Sie eine Insolvenz anfechten, müssen Sie an jede der drei Kreditauskunfteien einen Kreditstreitbrief schreiben. Stellen Sie sicher, dass die Formulierung Ihres Streits nicht leichtsinnig klingt. Bleiben Sie bei den Fakten und werden Sie nicht emotional. Manchmal gilt:Je weniger Sie sagen, desto besser.

Ja, Sie genießen bestimmte Schutzmaßnahmen gemäß dem Fair Credit Reporting Act (FCRA), aber die Kreditauskunfteien haben auch Protokolle eingerichtet, um Verbraucher auszuschließen, die keine berechtigten Streitigkeiten haben.

Denken Sie daran, dass die Beweislast bei den Kreditauskunfteien liegt und sie 30 Tage Zeit haben, dies zu beweisen. Wenn dies nicht möglich ist, muss es aus Ihrer Kreditauskunft entfernt werden.

Nachdem Sie Ihre Schreiben an die Wirtschaftsauskunfteien gesendet haben, müssen Sie in der Regel etwa 3-4 Wochen auf eine Antwort warten. Wenn der Konkurs nicht aufgehoben wird, können Sie versuchen, einen Folgebrief zu senden oder einen Fachmann zu beauftragen.

Wie kann ich meine Kreditwürdigkeit nach einer Insolvenz wieder aufbauen?

Das Wichtigste, was Sie tun können, um Ihre Kreditwürdigkeit nach einer Insolvenz zu verbessern, ist, die Insolvenz aus Ihrer Kreditauskunft zu entfernen.

Ebenso wichtig ist es, Ihre persönlichen Finanzgewohnheiten zu lernen und zu ändern, damit dies nicht noch einmal passiert. Dies kann die Überprüfung Ihrer Einnahmen und Ausgaben oder die Einrichtung Ihres Notfallfonds beinhalten, um zukünftige finanzielle Schwierigkeiten zu vermeiden.

Die wichtigste dauerhafte Gewohnheit, die Sie beginnen können, besteht darin, alle Ihre Rechnungen pünktlich zu bezahlen, da Ihre Zahlungshistorie den größten Teil Ihrer Kreditwürdigkeit ausmacht. Selbst eine einzige 30-tägige verspätete Zahlung kann einen erheblichen Einbruch verursachen. Stellen Sie sich also vor, wie schlimm es sein könnte, wenn Sie regelmäßig eine Zahlung verpassen.

Ihre andere beste Möglichkeit, Ihre Kreditwürdigkeit nach einer Insolvenz wieder aufzubauen, besteht darin, das Anhäufen neuer Schulden zu vermeiden.

Abhängig von der Art des Insolvenzantrags wurde Ihnen wahrscheinlich ein Großteil Ihrer Schulden erlassen. Auch wenn die Insolvenz selbst ein großer negativer Punkt in Ihrer Kreditauskunft ist, betrachten Sie den Rest als unbeschriebenes Blatt.

Vermeiden Sie es, zusätzliche Schulden anzuhäufen, da dies ebenfalls erhebliche Auswirkungen auf Ihre Kreditwürdigkeit hat.

Möglicherweise möchten Sie auch eine gesicherte Kreditkarte erhalten. Es ist eine Kreditkarte, die für Leute entwickelt wurde, die ihre Kredithistorie wiederherstellen möchten. Der Kreditkartenaussteller gibt Ihnen ein Kreditlimit basierend auf der Kaution, die Sie im Voraus bezahlen. Indem Sie pünktlich monatliche Zahlungen leisten, können Sie sofort mit dem Wiederaufbau Ihres Guthabens beginnen.

Können Sie eine Insolvenz selbst beseitigen?

Wie bei allen Streitigkeiten über negative Artikel ist es durchaus möglich, den Prozess selbst abzuschließen. Das vorzeitige Entfernen einer Insolvenz aus Ihrer Kreditauskunft kann jedoch ein langwieriger und mühsamer Prozess sein, der keine Ergebnisse garantiert.

Sie können die Insolvenz anfechten, indem Sie entweder eine Unrichtigkeit der Angaben in Ihrer Kreditauskunft angeben oder bei der Schufa nachfragen, wie sie Ihre Insolvenz verifiziert hat. Wie bei jeder Streitigkeit müssen sie innerhalb von 30 Tagen auf Ihr Verfahrensersuchen antworten.

In den meisten Fällen werden sie sagen, dass sie es mit den Gerichten überprüft haben, aber das ist unwahrscheinlich. Sie müssen sich dann an das Gericht wenden, um zu fragen, wie es Ihren Konkurs bestätigt hat.

Wenn sie antworten, dass sie es nie überprüft haben, sollten Sie diese Erklärung schriftlich erhalten, an die Kreditauskunftei senden und sie bitten, den Konkurs aufzuheben.

Diese Methode ist nicht garantiert, aber es könnte einen Versuch wert sein. Wenden Sie sich andernfalls an die Hilfe eines Kreditreparaturunternehmens, um den Prozess für Sie zu steuern.

Kreditreparaturunternehmen sind sehr erfahren darin, negative Punkte in Ihren Kreditauskünften zu bestreiten. Sie sind darauf spezialisiert, Insolvenzanträge aus Ihrer Kreditauskunft löschen zu lassen. Sie arbeiten auch daran, andere negative Informationen zu entfernen, die in der Insolvenz enthalten sind, wie z. B. Abbuchungen und Inkasso.

Lassen Sie Ihre Insolvenz heute beseitigen!

Wenn Sie nach einem seriösen Kreditreparaturunternehmen suchen, das Ihnen hilft, Ihren Konkurs anzufechten und Ihren Kredit zu reparieren, empfehlen wir Ihnen dringend Lexington Law.

Rufen Sie sie unter (800) 220-0084 für eine kostenlose Kreditberatung an . Sie haben vielen Menschen in Ihrer Situation geholfen und haben Rechtsanwaltsfachangestellte, die bereitstehen, um Ihren Anruf entgegenzunehmen.

Kapitel 7 Insolvenzen gestrichen

Rabatt für Familienmitglieder, Paare und aktives Militär!

Lexington Law bietet jetzt 50 US-Dollar Rabatt auf die anfängliche Einrichtungsgebühr, wenn Sie und Ihr Ehepartner oder Ihre Familienmitglieder sich gemeinsam anmelden. Der einmalige Rabatt von 50,00 $ wird automatisch auf die erste Zahlung von Ihnen und Ihrem Ehepartner angewendet.

Aktive Militärangehörige haben außerdem Anspruch auf einen einmaligen Rabatt von 50 $ auf die Anfangsgebühr.

Sind Sie bereit, Ihre Kreditwürdigkeit zu erhöhen?(Einige Kunden haben ihre Kreditwürdigkeit um 100 Punkte oder mehr erhöht.*)

Fordern Sie eine kostenlose Kreditberatung an!

(800) 220-0084[*] Ergebnisse sind nicht typisch oder garantiert.Oder melden Sie sich online an>>-

So erhalten Sie frühzeitig eine Insolvenz von der Kreditauskunft [Siehe Beweis]

Wussten Sie, dass jedes Jahr mehr als 500.000 Amerikaner Insolvenz anmelden? Es ist zwar bedauerlich, aber es ist hilfreich zu wissen, dass Sie mit einer Insolvenz nicht allein sind. Auch nach der A

-

So entfernen Sie etwas aus Ihrer Kreditauskunft

Wenn Sie negative Elemente in Ihrer Kreditauskunft haben, ist es eine gute Idee, diese entfernen zu lassen, damit Sie nicht sieben Jahre warten müssen, um eine gute Kreditwürdigkeit zu haben. Es ist i

Bankgeschäfte

- So erhalten Sie eine Räumung einer Kreditauskunft

- So erhalten Sie eine TRW-Kreditauskunft

- So erhalten Sie eine ungesicherte Kreditkarte nach einer Insolvenz

- Insolvenzkreditberatung:So kommen Sie wieder auf Kurs

- So erhalten Sie eine gesicherte Kreditkarte nach der Insolvenz

- So erhalten Sie eine kostenlose Betrugswarnung für Ihre Kreditauskunft

- Wie erhalten Sie eine Kopie Ihrer kostenlosen Kreditauskunft?

- So erhalten Sie eine Kreditkarte nach der Insolvenz

- So erhalten Sie einen Kredit mit schlechter Kreditwürdigkeit

-

So entfernen Sie ein Bundes- oder Landessteuerpfandrecht aus Ihrer Kreditauskunft

So entfernen Sie ein Bundes- oder Landessteuerpfandrecht aus Ihrer Kreditauskunft Wie wirkt sich ein Steuerpfandrecht auf Ihr Guthaben aus? Ab April 2018 wirken sich Tax Liens nicht mehr auf Ihre Kreditwürdigkeit aus. Alle drei großen Kreditauskunfteien haben beschlossen, Steuerpf...

-

So erhalten Sie Ihre Kreditwürdigkeit

So erhalten Sie Ihre Kreditwürdigkeit Genau wie der jährliche Gesundheitscheck hilft auch eine regelmäßige Bonitätsprüfung dabei, dass Sie Ihre Finanzen im Griff haben. Mindestens einmal im Jahr sollten Sie Ihre Kreditwürdigkeit überprüfe...