Altersvorsorge:Wie viel brauchen Sie und wie fangen Sie an?

Bildquelle:MonthiraYodtiwong/iStock/GettyImages

Es ist kein Geheimnis, genügend Geld für den Ruhestand anzusparen. Je mehr Sie jedes Jahr sparen, um Ihre geschätzten Ausgaben für den Ruhestand und zukünftige Gesundheitskosten zu decken, und je früher Sie damit beginnen, desto besser. Aber wie viel ist genug, wie legen Sie ein Sparziel für den Ruhestand fest und wie viel müssen Sie jeden Monat beiseite legen, um Ihre Ziele zu erreichen? Und ist es jemals zu spät, mit der Altersvorsorge zu beginnen, oder sind Nachzahlungen möglich? Lassen Sie uns die Ruhestandsplanung ins rechte Licht rücken.

Wie viel Ruhestandseinkommen benötigen Sie?

Laut AARP und anderen Altersvorsorgeberatern benötigen Sie etwa 80 Prozent Ihres aktuellen Einkommens, um sich einen komfortablen Ruhestand zu sichern. Die 20 Prozent Die Differenz entspricht ungefähr dem Betrag der staatlichen und bundesstaatlichen Einkommenssteuern und anderen Lohnsteuern, die nicht von Ihrem Ruhestandseinkommen abgezogen werden.

Davon sind 80 Prozent angestrebt Einkommensniveau können Sie mit etwa 40 Prozent rechnen von Ihren Sozialversicherungsleistungen und weitere 40 Prozent von Ihrem Altersvorsorgekonto.

Nehmen wir an, Sie gehen mit einem Einkommen von 6.000 $ in den Ruhestand pro Monat. Ihr angestrebtes Ruhestandseinkommen würde 4.800 $ pro Monat (80 Prozent von 6.000 $) betragen.

Laut AARP und anderen Altersvorsorgeberatern benötigen Sie etwa 80 Prozent Ihres aktuellen Einkommens, um sich einen komfortablen Ruhestand zu sichern.

Wie viel müssen Sie sparen?

Fidelity Investments empfiehlt Ihnen, 15 Prozent zu sparen Ihres Einkommens vor Steuern jedes Jahr auf ein Rentenkonto. Diese 15 Prozent Das Ziel umfasst alle von Ihrem Arbeitgeber geleisteten Arbeitgeberbeiträge, sodass nicht alle Einsparungen aus Ihrem Einkommen stammen müssen. Wenn Sie planen, im Alter von 67 Jahren in den Ruhestand zu gehen , das Ziel ist es, 10 Mal zu haben Ihr aktuelles Einkommen auf Ihren Sparkonten.

Um dieses endgültige Ruhestandsziel zu erreichen, sollte Ihr Ruhestandsplan darin bestehen, bis zum Alter 40 das Dreifache Ihres Einkommens zu erreichen , das Sechsfache Ihres Einkommens bis zum Alter 50 und das Achtfache Ihres Einkommens bis zum Alter 60 .

Was passiert, wenn Sie mit Ihrer Altersvorsorge im Rückstand sind?

Der beste Plan besteht darin, so schnell wie möglich mit der Altersvorsorge zu beginnen, aber das tut nicht jeder. Was ist, wenn Sie erst später im Leben anfangen, Geld beiseite zu legen? Wie werden Sie aufholen?

Die Antwort ist, dass jede noch so kleine zusätzliche Ersparnis hilft. Fidelity Investments verfügt über einen Rechner, der den zusätzlichen Beitrag einer bloßen Hinzufügung von 1 oder 2 Prozent anzeigt abhängig von Ihrem Alter zu Ihrer Sparquote.

Angenommen, Sie sind 40 Jahre alt Sie verfügen über ein aktuelles Einkommen von 50.000 $ pro Jahr und planen, mit Alter 67 in den Ruhestand zu gehen Laut dem Fidelity-Rechner, wenn Sie Ihre Sparquote um 1 Prozent erhöhen , Ihr Altersguthaben im Alter von 67 würde sich um 47.550 $ erhöhen. Wenn Sie zusätzlich 3 Prozent sparen könnten Ihr Ruhestandsguthaben wäre um 118.875 $ höher.

Was aber, wenn Sie bis zum Alter von 50 Jahren gewartet haben? und Sie haben etwas Geld für den Ruhestand zurückgelegt, aber nicht genug? Angenommen, Sie verdienen jetzt 60.000 $ pro Jahr und trotzdem mit 67 Jahren in Rente gehen wollen

Selbst wenn man in dieser späten Lebensphase anfängt, weitere 3 Prozent beiseite zu legen Ihres Einkommens würde Ihre Altersvorsorge um 65.276 $ erhöhen . Und wenn Sie 5 Prozent beiseite legen könnten Sie hätten zusätzlich 112.546 $ in Altersvorsorge.

So sparen Sie für den Ruhestand

Der beste Weg, Geld für den Ruhestand anzusammeln, besteht darin, die verschiedenen steuerbegünstigten Anlageinstrumente zu nutzen. Hier sind die beliebtesten:

Einzel-IRA - Sie können ein individuelles Rentenkonto (IRA) bei Banken, Kreditgenossenschaften und anderen Finanzinstituten eröffnen. Beiträge an eine IRA sind in Ihrer Steuererklärung bis zu 6.000 $ pro Jahr abzugsfähig . Einkünfte aus Dividenden und Kapitalerträgen werden erst dann besteuert, wenn Sie im Ruhestand beginnen, Geld abzuheben.

Roth IRA - Während Beiträge zu einer Roth IRA nicht steuerlich absetzbar sind, können Sie Abhebungen vornehmen, ohne Einkommenssteuern zu zahlen. Darüber hinaus werden Anlagegewinne in einer Roth IRA nicht besteuert. Sie können bis zu 6.000 $ pro Jahr spenden an eine Roth IRA.

401(k) – Viele Arbeitgeber bieten 401(k)-Rentenpläne an, bei denen Sie Vorsteuerbeiträge von bis zu 19.500 $ leisten können . Wenn Sie über 50 Jahre alt sind Die Beitragsgrenzen steigen auf 26.000 $. In vielen Fällen übernimmt der Arbeitgeber Ihren Beitrag bis zu einem bestimmten Betrag. Bei Auszahlungen fallen Steuern an.

Roth 401(k) - Einige Arbeitgeber bieten ein Roth 401(k) an, bei dem Sie Beiträge nach Steuern leisten. Diese Art von Konto eignet sich am besten für Personen, die davon ausgehen, dass sie im Ruhestand einer höheren Einkommenssteuer unterliegen als in ihrer aktuellen Steuerklasse.

Es ist nie zu spät, mit dem Sparen für den Ruhestand zu beginnen. Mit dem Zinseszins kann sich das Sparen selbst kleiner Beträge über mehrere Jahre hinweg zu einer erheblichen Investition summieren.

-

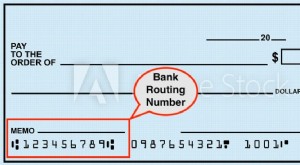

So finden Sie Ihre Chase-Routing-Nummer schnell

Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb

-

IRS-Formular 5498 und Ihre IRA-Beiträge:Wissenswertes

Dieser Artikel wurde von unseren Redakteuren und Jennifer Samuel überprüft. Senior Produktspezialist für Credit Karma Tax®. Der Erhalt eines unerwarteten Steuerformulars kann bestenfalls verwirrend

Ruhestand

- So überprüfen Sie Ihre Pensionsleistungen für Meijer-Mitarbeiter oder stellen Ihren Ruhestand ein

- Aktualisierungen des IRS-Rentenplans 2022:Beitragsgrenzen und Steuerregeln

- So berechnen Sie die Rente für einen Lehrer

- Definition der freiwilligen Altersvorsorge

- Was sind testamentarische Briefe in einem Testament-Probate-Prozess?

- Was ich von meiner 79-jährigen Nonna gelernt habe, die sich weigert, in Rente zu gehen

- Aufgeschobene Rentenleistungen

- So schließen Sie einen Nachlass ab

- Können Sie Arbeitslosengeld beziehen, wenn Sie in Kalifornien in Rente gehen?

-

Stimulus-Check-Update:Es gibt einige schlechte Nachrichten über einen vierten Stimulus-Check

Stimulus-Check-Update:Es gibt einige schlechte Nachrichten über einen vierten Stimulus-Check Das neue Budget des Präsidenten enthielt keine Finanzierung für einen vierten Stimulus-Check. Während der Pandemie hat die Regierung viele Schritte unternommen, um zu versuchen, die durch COVID-19 ...

-

Spesenmanagement für Startups:Grundlagen und Software

Spesenmanagement für Startups:Grundlagen und Software Spesenmanagement sind die Prozesse und Richtlinien, mit denen Unternehmen von Mitarbeitern verursachte Ausgaben verfolgen und erstatten. Ein besseres Ausgabenmanagement führt zu einem besseren Ausgabe...