Nutzung des Verschuldungsverhältnisses

Die eines Unternehmens Verschuldungsgrad ist ein Maß dafür, wie aggressiv es bei der Nutzung seiner Vermögenswerte für Wachstum war. Wie der Name andeutet, das Verhältnis ist ein einfaches Maß für das Fremdkapital gegenüber dem Eigenkapital. Wenn das Verhältnis von Verschuldung zu Eigenkapital eines Unternehmens in ganzen Zahlen statt in einem Bruchteil liegt, Das Unternehmen hat im Vergleich zu seinem tatsächlichen Nettovermögen möglicherweise zu viele Schulden.

Factoring in Anlegerfonds

Zu den Schulden zählen nicht die von den Anlegern bereitgestellten Mittel, da diese Mittel nicht zurückgezahlt werden müssen. Eigentlich, Viele Investoren erhöhen tatsächlich das Eigenkapital eines Unternehmens und profitieren daher von der Messung von Fremdkapital zu Eigenkapital. Zum Beispiel, wenn ein Unternehmen 100 US-Dollar Schulden im Vergleich zu 300 US-Dollar Eigenkapital hat, das Verhältnis von Fremdkapital zu Eigenkapital beträgt 0,33, oder 30 Prozent, was gerecht ist. Jedoch, wenn 10 neue Investoren hinzukommen, die jeweils 10 US-Dollar gegen Eigenkapital anbieten, die Gesellschaft kann weitere Aktien anbieten. Das Ergebnis wären zusätzliche 100 US-Dollar Eigenkapital für das Unternehmen. Dies würde bedeuten, dass das Verhältnis von Verschuldung zu Eigenkapital auf 0,25 sinkt, oder 25 Prozent, was noch besser ist als vorher.

Verwendung von Schulden zu Eigenkapital in der Gewinnrendite

Die Gewinnrendite einer Aktie ist der Wert ihres Ergebnisses je Aktie der letzten zwölf Monate dividiert durch das Gesamtvermögen des Unternehmens. Bei diesem Modell, die häufig verwendet wird, um festzustellen, ob eine Aktie richtig bewertet ist, Sowohl Fremd- als auch Eigenkapital zählen zur Bilanzsumme. Wenn Sie bei der Entscheidung zum Kauf einer Aktie nur die Gewinnrendite berücksichtigen, Möglicherweise fehlt Ihnen eine Schlüsselanalyse zur Verteilung des Gesamtvermögens des Unternehmens. Die Bilanzsumme könnte fälschlicherweise überhöht worden sein, wenn das Unternehmen sehr hoch verschuldet war. Die Berücksichtigung des Schulden-Eigenkapital-Verhältnisses bei der Betrachtung der Gewinnrendite kann Ihnen ein vollständigeres Bild geben.

Schulden zu Eigenkapital in der zukünftigen Finanzierung

Ein weiterer zu berücksichtigender Faktor, wenn ein Unternehmen eine hohe Verschuldung zu Eigenkapital hat, ist, dass das Unternehmen in Zukunft möglicherweise keine weitere Finanzierung erhalten kann. Wenn das Unternehmen expandieren möchte, um von neuen Gewinnen zu profitieren, es würde eine schwierige Zeit sein, eine Bankfinanzierung zu erhalten. Die einzige Möglichkeit besteht darin, die Anzahl der angebotenen Aktien zu erhöhen, was den Wert der einzelnen von Ihnen gehaltenen Aktien mindern würde.

Schulden gegenüber Eigenkapital im Insolvenzrisiko

Einige Branchen können ein höheres Verhältnis von Verschuldung zu Eigenkapital aufweisen als andere, ohne den Konkurs zu riskieren. Ein Versorgungsunternehmen, zum Beispiel, erwartet keine großen Schwankungen in seinem Gewinn. Selbst in einem Marktabschwung, das Unternehmen würde weiter profitieren. Dieses Unternehmen würde nicht in Konkurs gehen, wenn eine unvorhergesehene Veränderung in der Wirtschaft eintreten würde. Ein Automobilhersteller, auf der anderen Seite, agiert in einem sehr wechselhaften Markt. Kommt es zu einer Rezession, Dieses einzelne Unternehmen ist einem hohen Konkursrisiko ausgesetzt, wenn es ein hohes Verhältnis von Fremdkapital zu Eigenkapital aufweist. Deswegen, Für diese Art von Unternehmen ist es viel besser, eine niedrige Quote zu halten.

-

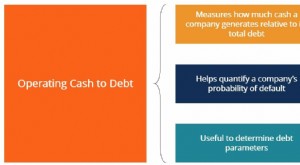

Wie ist das operative Cash-to-Debt-Verhältnis?

Das operative Cash-to-Debt-Verhältnis misst den Prozentsatz der Gesamtverschuldung eines Unternehmens, der durch seinen operativen Cashflow für einen bestimmten Abrechnungszeitraum gedeckt wird. Der o

-

Was ist die Eigenkapitalquote?

Die Eigenkapitalquote ist eine Kennzahl, die den Betrag des Unternehmensvermögens angibt, das mit Eigenkapital statt mit Fremdkapital finanziert wurde. Es zeigt den Anteil der Gesellschaftermittel, de

Grundlagen der Aktien

- So berechnen Sie das Schulden-Kredit-Verhältnis

- Das Calmar-Verhältnis

- Was ist das Verhältnis von Nettoverschuldung zu EBITDA?

- Der Schuldenfonds

- Die Zinsdeckungsquote

- Macht der Aktienmarkt Sie nervös?

- Schuldenmarkt vs. Aktienmarkt:Was ist der Unterschied?

- Eigenkapitalfinanzierung vs. Fremdkapitalfinanzierung:Was ist der Unterschied?

- Einsatz von Data Science bei der Herstellung von Kryptowährungs-Blockchains

-

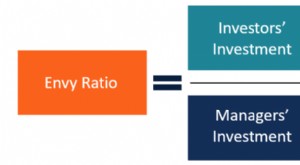

Was ist das Neidverhältnis?

Was ist das Neidverhältnis? Im Private-Equity-Bereich Die Neid Ratio ist ein Verhältnis, das den von den Anlegern gezahlten Preis im Verhältnis zum Preis darstellt, den das Managementteam für ihre jeweiligen Stammaktien des Unte...

-

Wie berechnet man die Schuldendienstdeckungsquote?

Wie berechnet man die Schuldendienstdeckungsquote? Dieser Leitfaden beschreibt, wie die Schuldendienstdeckungsquote berechnet wirdDie Schuldendienstdeckungsquote (DSCR) misst die Fähigkeit eines Unternehmens, seine Betriebseinnahmen zur Rückzahlung al...