Die königliche Kommission ist dabei, die Chefs der großen vier Banken zu grillen. Hier ist der Grund, warum sie bald nicht mehr existieren könnten

Es lohnt sich, die letzte Anhörungsrunde der königlichen Bankenkommission zu verfolgen, die am Montag beginnen. Die Vorstandsvorsitzenden jeder der großen Vier werden zu erneuten Überprüfungen abberufen.

Es könnte das letzte Mal sein, dass sie im selben Raum erscheinen. Es könnte sogar das letzte Mal sein, dass es so etwas wie die großen Vier gibt.

Nicht nur die sogenannten vier Säulen werden von Kommissar Kenneth Hayne angegriffen, aber es gibt auch enorme wirtschaftliche und technologische Zwänge, die ihren Sonderstatus bereits zu untergraben beginnen.

Zusammen, dieser Druck hat das Potenzial, die Bankenlandschaft in den kommenden Jahrzehnten radikal zu verändern und die Vier-Säulen-Politik zu beenden, unter der Westpac, das Gemeinwesen, die ANZ und die National Australia Bank wurden wirksam vor einer Übernahme geschützt und an einer Fusion gehindert.

Obwohl nie ein formelles Gesetz, das Verständnis, dass keiner der Big Four fusionieren kann, ist seit Ende der 1980er Jahre eine akzeptierte Regel im australischen Geschäft, als der damalige Schatzmeister Paul Keating klarstellte, dass er Übernahmen blockieren würde.

Eier in einem Korb

Seitdem haben sich die großen vier Banken in zwei wichtige, aber verwandt, Wege.

In den letzten Jahren haben sie sich aus ihren Auslandsbankgeschäften zurückgezogen, sich weitgehend von ihren teilweise unüberlegten Auslandsakquisitionen ab.

Und sie haben vor kurzem die meisten ihrer lokalen Wealth Management (Versicherungen und Investments) Tochtergesellschaften verkauft.

Diese Veräußerungen bedeuten, dass uns vier riesige, auf Privatkunden ausgerichtete Banken verbleiben, die sowohl das Bankensystem (mit fast 80 % der Bankaktiva) als auch den Aktienmarkt (vier der sechs führenden Unternehmen im S&P/ASX 200) dominieren.

Ihre Rentabilität hängt stark von der Kreditvergabe für den Wohnungsbau ab, die wiederum stark vom Wohnungsmarkt abhängig ist.

Dieser Markt beginnt bereits zu schrumpfen, Das bedeutet, dass es für die großen Vier immer schwieriger werden wird, ihre herausragenden Gewinne zu halten.

Nicht mehr einzigartig

Was ist mehr, das Beinahe-Monopol, das sie bei der Zahlungsabwicklung hatten, ist bedroht.

In Großbritannien etwa 1. Im Zuge einer technologischen Revolution, die es ermöglicht, Zahlungen außerhalb von Filialen und außerhalb von Banken abzuwickeln, werden jährlich 000 Bankfilialen geschlossen. Die Zahl dieser Schließungen steigt.

Mobile Banking bedeutet, dass viele grundlegende Transaktionen, die früher einen Besuch in einer Filiale erforderten, online abgewickelt werden können. Australiens neue Zahlungsplattform bedeutet, dass Zahlungen an Personen wie Trader überall erfolgen können, Jederzeit, in Echtzeit und zu minimalen Kosten. Die Nutzung der Plattform ist nicht auf die großen Vier beschränkt.

Die Reserve Bank berichtet, dass nach nur acht Monaten Betrieb die Zahl der Zahlungen auf der Plattform bereits die Zahl der Schecks übersteigt.

Zu viele Filialen

Im Vergleich zu anderen Ländern, Wir haben viele Bankfilialen.

Australische Banken betreiben mehr als 5, 000 Filialen, die meisten von ihnen gehören den großen vier, sowie 30, 000 Geldautomaten, und mehr als 900, 000 EFTPOS-Terminals in Supermärkten und Postämtern.

In den Vereinigten Staaten, nur eine Bank, die Bank von Amerika, hat 67 Millionen Kunden.

Hier mehr als 140 Banken (technisch, zugelassene Einlageninstitute konkurrieren um die Versorgung einer Bevölkerung von nur 25 Millionen.

Unweigerlich wird mindestens einer der Big Four unter Druck geraten, zu folden, übernommen werden, oder mit einem der anderen verschmelzen.

Verschwindende Unterstützung

Die Vier-Säulen-Politik zielt darauf ab, sicherzustellen, dass alle anderen Konsolidierungen im Privatkundengeschäft, die vier Großbanken bleiben getrennt“.

In 1997, die Wallis Financial Systems Inquiry empfahl, es abzuschaffen.

Auf der anderen Seite, die Murray-Untersuchung zu Finanzdienstleistungen von 2014 empfahl, die Richtlinie beizubehalten.

Aber die Murray-Untersuchung, wahrscheinlich aufgrund seiner engen Aufgabenstellung, fand wenig von dem ungeheuerlichen Fehlverhalten, das von der königlichen Kommission aufgedeckt wurde. Dies stellt die Schlussfolgerung der Untersuchung, dass im Bankensystem ausreichender Wettbewerb herrscht, in Frage.

In der Tat, diese Schlussfolgerung wurde in einem kürzlich veröffentlichten Bericht der Produktivitätskommission abgelehnt, die unverblümt feststellte, dass „die Vier-Säulen-Politik eine überflüssige Konvention ist“.

Ein Ende in Sicht

Das Ende der Vier-Säulen-Politik muss nicht das Ende des Wettbewerbs bedeuten. Kleiner, Billigere Konkurrenten werden mehr von dem machen, was die großen Vier getan haben.

Eine Bereinigung der Bankfilialen ist längst überfällig, wie schmerzhaft das in vielen kleinen Städten auch sein mag, wo trotz der ernsthaften Probleme der königlichen Kommission, eine Bankfiliale ist nach wie vor ein wichtiger Teil der Gemeinschaft.

Zweifellos, eine so große Störung, wenn nicht sorgfältig verwaltet, wird für viele Kunden und Mitarbeiter eine Qual sein.

Aber für die langfristige Stabilität der Wirtschaft, Es obliegt den Regierungen, die Unausweichlichkeit eines kleineren, stärker technologiegetriebenes Bankensystem – eines, das hoffentlich nach der königlichen Kommission, zum Wohle der Kunden ethisch handeln wird.

-

Der Steuertreffer beim Kauf eines Eigenheims im Alter mit Kapitalrentenleistung

Sehr geehrter Senior Living Advisor, Ich bin 61 Jahre alt und seit 18 Monaten sozialversicherungspflichtig. Ich habe eine Rente von meinem Arbeitsplatz, und wenn ich 66 bin, kann ich eine Pauschale v

-

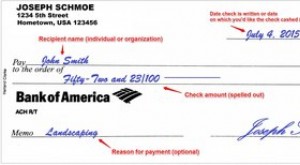

So schreiben Sie einen Scheck

Schlüsselelemente beim Ausstellen eines Schecks. Das korrekte Ausstellen eines Schecks verringert die Wahrscheinlichkeit, einen Fehler zu machen, und erschwert es jemandem, die Informationen in betrü

-

Wie viel wird es kosten, meine 401k auszuzahlen?

401k-Pläne sind Steuervergünstigungen, die die Einkommensteuer auf Ihre Altersvorsorge aufschieben. Dieser Steueraufschub hilft Ihnen, ein großes Altersguthaben aufzubauen. Jedoch, Wenn Sie jemals ent

-

Wie man Gelder von Scottrade abhebt

Eine Debitkarte ist eine von mehreren Möglichkeiten, Geld von Scottrade abzuheben. Scottrade bietet Online-Überprüfung, Spar- und Geldmarktkonten sowie Maklerdienstleistungen, Das bedeutet, dass Sie

Bankgeschäfte

- Königliche Kommission zeigt, dass Bankkreditgeber die Landwirtschaft nicht „bekommen“,

- Banken sollten das Konzentrationsrisiko auf dem Wohnungsmarkt nicht unterschätzen

- APRA hätte CBA vor Jahren untersuchen können:Experten

- Beste Prepaid-Debitkarten [2021]:Niedrige Gebühren und große Belohnungen

- Der einfache 5-Schritte-Plan zum Vervollständigen des Geldmanagements

- 7 Paycheck Advance Apps, die Ihnen helfen, früh bezahlt zu werden

-

So überprüfen Sie den Nettoausgabensaldo

So überprüfen Sie den Nettoausgabensaldo Die Netspend® Visa® oder MasterCard® Prepaid Card bietet Ihnen viele der gleichen Funktionen einer Debitkarte, erfordert jedoch kein Giro- oder Sparkonto. Das macht es zu einer praktikablen Wahl für V...

-

Branding für den Erfolg:Wie man eine Marke aufbaut

Branding für den Erfolg:Wie man eine Marke aufbaut Egal, ob Sie Blogger sind, Infopreneur, Online-Coach, Social-Media-Influencer, oder sogar einen kleinen Shop auf Etsy besitzen, Branding für den Erfolg ist ein wesentlicher Bestandteil Ihres Unternehm...

-

Die Hausratversicherung sollte diese 5 Punkte ausreichend abdecken

Die Hausratversicherung sollte diese 5 Punkte ausreichend abdecken Hypothekenzinsen sind auf Tiefstständen, Jetzt ist die perfekte Zeit für Hauskäufer, um in ein neues Zuhause zu kommen. Schützen Sie Ihr Haus und Ihre Familie mit einer umfassenden Hausratversicherung...

-

Öl fällt unter 60 US-Dollar, da das China-Virus die Nachfrage besorgniserregend macht

Öl fällt unter 60 US-Dollar, da das China-Virus die Nachfrage besorgniserregend macht NEW YORK (Reuters) – Die Rohölpreise fielen am Montag um 3 % auf ein Dreimonatstief, da die Zahl der Todesopfer durch Chinas Coronavirus anstieg und mehr Unternehmen zur Schließung gezwungen wurden. s...