Königliche Kommission zeigt, dass Bankkreditgeber die Landwirtschaft nicht „bekommen“,

Die Financial Services Royal Commission hat die angespannte Beziehung zwischen Landwirten und Finanziers aufgedeckt. Wir haben gehört, dass die Kreditbedingungen ohne Vorankündigung oder Rücksprache geändert wurden. Kredite, die neu bewertet werden, um den Agenden der Finanziers zu entsprechen, und herzlose und harte Behandlung der Bauern, sobald die Kredite widerrufen werden.

Dazu haben mehrere Faktoren beigetragen, einschließlich Instabilität des Marktwertes von landwirtschaftlichen Betrieben, politische Veränderungen, die landwirtschaftliche Betriebe stärker von Finanzinstrumenten abhängig machen, und Verschiebungen in der globalen Positionierung von Ackerland im Vergleich zu anderen Eigentumsformen.

Die Kommission hat gehört, dass lokale Kreditvermittler nicht qualifiziert waren, landwirtschaftliche Immobilien zu bewerten. und dass die Bewertungen von landwirtschaftlichen Betrieben fließend und unvorhersehbar geworden sind.

Manchmal wurden Bauernhöfe und Ackerland bewusst überbewertet. Höhere Werte ermöglichen es den Landwirten, mehr Geld für die Verbesserung der Farm zu leihen, und der örtliche Leiter der Kreditgeschäftsstelle, um höhere Provisionen zu verdienen.

Den Zentralverwaltern in Banken fehlen nicht nur die Informationen und das Fachwissen, um diese Einschätzungen zu hinterfragen, Ihre Geschäftsmodelle haben eine Überbewertung und Überschuldung als Mittel zum Wachstum ihres Unternehmens gefördert.

Überall im Murray Darling Basin haben die Banken die Trennung von Wasser vom Land – ein Vorläufer der Vermarktung von Wasser – als Zeichen für die Entwertung von Land genommen.

Dies war Anlass, bestehende Kreditverträge aufzuheben und eine Refinanzierung zu erschwerten Konditionen anzubieten. Landwirte haben keine Möglichkeit zu verweigern, und so leihen Sie sich in der Erwartung aus, dass ein paar gute Jahre sie wieder auf die Spur bringen werden.

Und wenn die guten Jahre nicht eintreten, landwirtschaftliche Betriebe geraten in finanzielle Not.

Dies steht vor einem dritten Problem, Das bedeutet, dass Farmen in schlechten Jahren schwerer zu verkaufen sind und ihr Marktwert sinkt. Dies verschlimmert das Problem.

Landwirte sind stärker auf Banken angewiesen

Durch politische Veränderungen sind die landwirtschaftlichen Betriebe stärker von Banken abhängig.

Seit Australien in den 1980er Jahren eine Offenmarktpolitik eingeführt hat und die Agrarmärkte global geworden sind, Landwirte sind globalen Preisänderungen ausgesetzt.

Die Abschaffung von Single-Desk-Marketing Boards wie dem Australian Wheat Board, die die Betriebe vor Preisschwankungen schützte, erhöht die Auswirkungen von Preisänderungen. Von den Landwirten wird nun erwartet, dass sie Finanzprodukte kaufen, um das Risiko dieser Volatilität zu verringern.

Auch die Dürrehilfe wurde neu ausgerichtet und stützt sich auf marktbasierte Instrumente, B. Kredite von Banken statt Zuschüsse von Regierungen. Im Zuge der Deregulierung des Finanzsystems und die Konsolidierung des Agrarkreditsektors nach der Finanzkrise, viele betriebsspezifische Kreditprodukte sind verschwunden. Banken neigen daher dazu, landwirtschaftliche Betriebe als Unternehmen wie alle anderen zu behandeln.

Die Politik des offenen Marktes schafft auch die Notwendigkeit, den Landbesitz zu erweitern („get big or get out“) und in die neuesten Geräte und Technologien zu investieren. Da dies eine Kreditaufnahme erfordert, es drängt Landwirte auf eine Kreditlaufmühle.

Natürlich, niedrige Zinsen haben auch die Kreditaufnahme für die Erweiterung der landwirtschaftlichen Betriebe angeregt.

Zunehmende Kontrolle der Betriebsmittel (Saatgut, Düngemittel usw.) und Outputs schränken die Fähigkeit der Landwirte ein, genug zu verdienen, um ihre Kredite zu bedienen.

Es noch schlimmer machen, die sinkenden Terms of Trade zwingen die Landwirte, die Produktivität zu steigern, nur um stehen zu bleiben.

Die Bauern vor der königlichen Kommission haben es meist geschafft, auf dem Laufband zu bleiben, aber nur, bis die Regeländerungen der Banken die Geschwindigkeit erhöht haben, um sie abzuwerfen.

Es ist klar, dass trotz ihrer entscheidenden Rolle, viele Banken „verstehen“ die Launen der Landwirtschaft immer noch nicht wirklich. Sie verstehen nicht, wie sich die Kreditvergabe an landwirtschaftliche Betriebe von der gewerblichen Kreditvergabe und der Wohnungsbaukredite unterscheidet – oder sein sollte. Sie scheinen auch die breiteren sozialen und wirtschaftlichen Dimensionen ihrer Rolle beim Management von Betriebsrisiken nicht zu schätzen.

Drastische Revisionen der Grundstücksbewertungen, wie in zahlreichen in der Kommission beschriebenen Fällen diskutiert, kann die Gerechtigkeit einer ganzen landwirtschaftlichen Region untergraben.

Die beschleunigte Ausdünnung der bäuerlichen Bevölkerung wirkt sich auf die lokale Wirtschaft und Sportmannschaften aus, unter anderen. Im Vorfeld und während des gesamten Deregulierungsprozesses Landwirte wurden immer wieder beruhigt – in Berichten der Produktivitätskommission, zum Beispiel – dass sich der Kreditmarkt entsprechend ihren Bedürfnissen entwickeln würde.

Die Beweise, die die Kommission in vielerlei Hinsicht gehört hat, sind ein Fall von Markt- und Regulierungsversagen.

Seit der weltweiten Finanzkrise Ackerland ist zu einem attraktiven Investment für wohlhabende Familien und institutionelle Investoren geworden, und für Regierungen, die sich um die Ernährungssicherheit sorgen.

Da dies die Bodenwerte in die Höhe treibt, Banken können gegenüber scheiternden Farmen aggressiver sein. Zwangsvollstreckungen machen Land für kapitale Investoren frei.

Es wäre ein Fehler, dann, zu dem Schluss, dass die Geschichten, die aus der Kommission hervorgehen, ein isoliertes Thema im Zusammenhang mit der plumpen Aufräumaktion einer Bank nach dem Scheitern eines spezialisierten ländlichen Kreditgebers sind – wie es bei ANZ und Landmark der Fall war.

Andererseits, Es gibt viele Geschichten von verschiedenen Banken, die Landwirten finanzielle Risikorahmen auferlegen, die schlecht gerüstet sind, um den Launen der landwirtschaftlichen Produktion und Preisgestaltung Rechnung zu tragen.

Wenn Bauern sich darüber lustig machen, im Besitz der Banken zu sein, sie scherzen nicht.

Wir sollten uns fragen, warum die Regierung so lange gebraucht hat, um die Probleme der ländlichen Finanzen und die Auswirkungen auf die bäuerlichen Gemeinschaften anzuerkennen.

Nach Abschluss der Kommission Es ist wahrscheinlich, dass Banken und Aufsichtsbehörden die Risikoparameter bei der Kreditvergabe an landwirtschaftliche Betriebe verschärfen und kleineren Familienbetrieben den Zugang zu Finanzmitteln erschweren.

Anfällige Betriebe werden sich nicht mehr so viel Geld leihen können wie in der Vergangenheit. Dies kann aus Sicht des finanziellen Risikos sinnvoll sein.

Jedoch, wenn Stadtbanker die Landwirtschaft nicht verstehen und die volatilen und unsicheren Ökonomien der Landwirtschaft nicht berücksichtigen, Es gibt immer noch keine Garantie dafür, dass strengere Regeln zu besseren Entscheidungen und positiveren Ergebnissen führen.

Eher, strengere Regeln haben wahrscheinlich ungleiche Konsequenzen, weitere Benachteiligung kleinerer Familienbetriebe im Vergleich zu tief in die Tasche greifenden Agrarunternehmen. So, in der Tat, Die Beschränkung der Kreditvergabe wird wahrscheinlich die Übertragung von Ackerland von landwirtschaftlichen Familienbetrieben an mehr Unternehmen, einschließlich transnationaler Konzerne, beschleunigen.

-

Wie lange müssen Sie ein Haus besitzen, bevor Sie ein Eigenheimdarlehen erhalten?

Das Eigenkapital eines Eigenheims ist die Differenz zwischen dem Wert des Eigenheims und dem Betrag, den Sie für Ihre Hypothek schulden. Wenn Sie ein typischer Hauskäufer sind, Sie haben wahrscheinlic

-

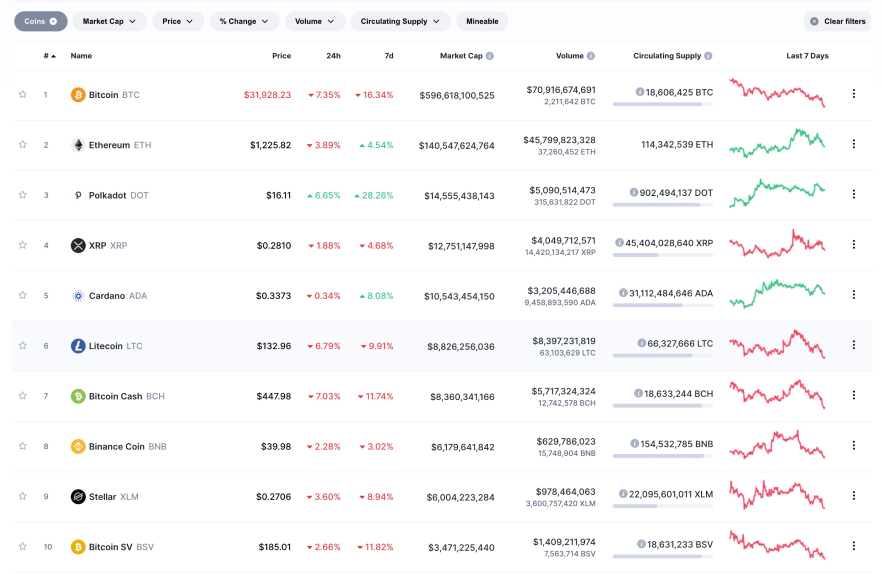

Was ist die Marktkapitalisierung von Coins?

Wann immer Sie sich über Kryptowährung und digitale Gelder unterhalten, Es ist wichtig, dass Sie sich seines Wertes bewusst sind, oder Marktkapitalisierung (Market Cap), die definitionsgemäß aus der B

-

So finanzieren Sie ein neues Getriebe

Es gibt viele Möglichkeiten, ein neues Getriebe zu finanzieren. Wenn Ihre Übertragung bricht, es gibt oft wenig Vorwarnung. Getriebe sind extrem teuer und notwendig, um ein Auto zu betreiben. Diese F

-

Was ist ein Tresorbeleg?

Eine Tresorquittung ist ein Dokument, das verwendet wird, um den Besitz von Rohstoffen anzuzeigen Rohstoffe sind eine weitere Klasse von Vermögenswerten, genau wie Aktien und Anleihen. Die meisten Roh

Bankgeschäfte

- Unabhängigkeit ist das Herzstück der Leistungsfähigkeit der Afrikanischen Entwicklungsbank

- Geisel des Glücks:Warum Westpac Schwierigkeiten hatte, den richtigen Käufer für seine neuseeländische Tochtergesellschaft zu finden

- Die Zukunft der US-Belegschaft wird sich auf KI verlassen,

- So wählen Sie eine Bank aus:7 Dinge, die Sie beachten sollten, bevor Sie sich entscheiden

- Nigeria macht Fortschritte bei der finanziellen Inklusion:So geht's

- Was ich aus der Arbeit bei einer Bank gelernt habe

-

Überprüfung der Vanguard Personal Advisor Services (PAS)

Überprüfung der Vanguard Personal Advisor Services (PAS) Vanguard Personal Advisor Services ist Vanguards Version eines Robo-Advisors. Es gibt Dutzende von Robo-Advisors, einschließlich der, die von den meisten Wertpapiermaklerfirmen angeboten werden. Wa...

-

Die Bedeutung des durchschnittlichen gehandelten Preises (ATP) in der technischen Analyse

Die Bedeutung des durchschnittlichen gehandelten Preises (ATP) in der technischen Analyse Aktien gehören zu den volatilsten aller Finanzanlagen. Immer wenn wichtige Nachrichten über die Wirtschaft oder ein bestimmtes Unternehmen bekannt werden, Der Kurs einer Aktie kann sich innerhalb eine...

-

Welche Kryptowährungsbörsen in Großbritannien zu wählen sind

Welche Kryptowährungsbörsen in Großbritannien zu wählen sind Die Investition oder der Handel mit Bitcoin oder anderen Kryptowährungen kann für manche Menschen zunächst einschüchternd sein. Es gibt viele Neuigkeiten über Betrügereien und Menschen, die Geld verli...

-

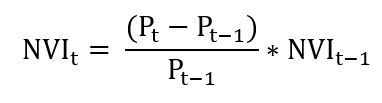

Was ist der Negative Volume Index (NVI)?

Was ist der Negative Volume Index (NVI)? Der Negative Volume Index (NVI) ist ein technischer Indikator, der verwendet wird, um Trends in einem Markt zu erkennen. Es ist ein kumulativer Indikator, was bedeutet, dass sich alle Änderungen des I...