Wo investieren,

Jeder Bullenmarkt hat seine Macken, aber dieser, im Alter, hat eine gespaltene Persönlichkeit entwickelt. Nach einer Nahtoderfahrung Ende 2018 der Bulle erholte sich 2019 und der Aktienmarkt erreichte neue Höchststände, bis Ende Oktober unglaubliche 23% zurückgeben, gemessen am 500-Aktienindex von Standard &Poor’s.

Und doch, das ist kein aufladender Bulle. Es ist eher wie ein Ferdinand, die alte Kinderbuchfigur, die sich weigert zu kämpfen. Das Seltsame ist, dass der Marsch zu Rekordhöhen von Investitionen angeführt wurde, die von den ängstlichen – großen, US-Blue-Chips, Aktien mit geringer Volatilität und defensive Sektoren sind in Bärenmärkten stärker gefragt als in starken Aufschwungphasen. Das Geld, das aus Aktienfonds floss, hat die Indexgewinne geleugnet. „Wir haben einen 20-prozentigen Run an der Börse, angeführt von all den bärischen Vermögenswerten, “ sagt Jim Paulsen, Chef-Investmentstratege der Leuthold Gruppe. „All dies spiegelt die Seltsamkeit dieser Erholung wider, " er sagt. "Es ist wirklich ein Bullenmarkt, der von Bären angeführt wird."

Wir glauben, dass der Bulle 2020 einen bescheideneren Lauf bewältigen kann. mit guten Chancen, dass die Marktführerschaft aus traditionelleren Sektoren kommt, Gut, bullisch. Die bekannte Litanei der Risiken ist nicht verschwunden. Aber anstatt von lauernden Bären und einer bevorstehenden Rezession (zumindest für eine Weile) besessen zu sein, Es ist sinnvoll, in Ihrem Portfolio ein wenig Offensive mit der Defensive zu mischen. Für einige Ideen, was Sie jetzt mit Ihrem Geld machen können, Lesen Sie mehr über die Trends, die unserer Meinung nach den Markt im Jahr 2020 prägen werden. Preise und andere Daten Stand 31. Oktober.

1. Aktien steigen weiter.

Der Aktienmarkt hat allen Widrigkeiten getrotzt, indem er bis weit in sein 11. trotz des nachlassenden Gewinnwachstums, Rezessionsängste und eine riesige Wolke zollbedingter Unsicherheit. Einige dieser Chancen werden sich im Jahr 2020 etwas mehr zu Gunsten der Hausse verschieben, da die Anreize der Zentralbanken auf die Wirtschaft wirken. Gewinnwachstum zieht an, und Anleger gewinnen wieder Risikobereitschaft, während zumindest ein teilweises Handelsabkommen mit China machbar erscheint.

Deutlich sein, Wir sagen nicht, dass wir in dieser späten Phase der wirtschaftlichen Erholung und des Bullenmarktes bei Aktien All-In gehen werden. Paulsen glaubt, dass eine angemessene Portfoliogewichtung jetzt etwa in der Mitte zwischen Ihrem maximalen Engagement und Ihrem durchschnittlichen Aktienengagement liegen könnte. Und dies ist keine Zeit für Selbstzufriedenheit, sagt Terri Spath, Chief Investment Officer bei Sierra Funds. „Man muss taktisch sein und einen Plan haben, wie man mit der Volatilität umgeht. " Sie sagt.

Es erscheint vernünftig zu erwarten, dass der S&P 500 im Jahr 2020 einen Wert zwischen 3200 und 3300 erreichen wird. Das untere Ende der Spanne impliziert einen Kursgewinn von knapp über 5 % und Dividenden hinzufügen, eine Gesamtrendite von knapp über 7 %. Das entspricht einem Dow Jones Industriedurchschnitt von etwa 28, 500 Mark. Ob unser Ruf daneben liegt, und ob der Höhepunkt im Jahr 2020 zur Jahresmitte oder zum Jahresende kommt, hängt weitgehend davon ab, wie sehr die US-Präsidentschaftswahlen den Markt aufwühlen. Wir werden auch darauf hinweisen, dass im Jahr 2020 ein US-amerikanisches Blue-Chip-Barometer wie der S&P 500 ist möglicherweise nicht Ihr einziger Erfolgsindikator, da auch Aktien kleiner Unternehmen und ausländische Beteiligungen glänzen können.

2. Rezessionsängste nehmen ab.

Die US-Produktion schrumpfte im Oktober den dritten Monat in Folge, da die globalen Handelsspannungen den Sektor weiterhin belasteten. Aber der Bericht war eine Verbesserung gegenüber dem Vormonat, und ähnliche Indizes zeigen eine stärkere Flexion. „Sie sehen frühe grüne Triebe, dass die Rezession im verarbeitenden Gewerbe die Talsohle erreicht hat, “ sagt Lindsey Bell, Chef-Investmentstratege bei Ally Invest. (Für mehr, siehe unser Interview mit Bell.)

Für die US-Wirtschaft insgesamt Kiplinger erwartet für 2020 ein Wachstum von 1,8 %, verglichen mit erwarteten 2,3 % im Jahr 2019 und 2,9 % im Jahr 2018. Die Geschäftsausgaben in den USA wurden durch die Unsicherheit über ein Handelsabkommen gedämpft, die Folgen des Brexit und die Angst vor den Präsidentschaftswahlen. Aber mit der Arbeitslosigkeit auf einem jahrzehntelangen Tiefstand Verbraucher, die den größten Teil der US-Wirtschaft ausmachen, bleiben eine starke Stütze. Auch die Federal Reserve, die die kurzfristigen Zinsen seit Juni dreimal gesenkt hat.

Kiplinger erwartet, dass die Arbeitslosenquote im Jahr 2020 von 3,6% im Jahr 2019 auf 3,8% ansteigen wird. und die Fed, die Zinsen Anfang 2020 mindestens einmal zu senken. „Die Wirtschaft befindet sich in einem Tauziehen zwischen geopolitischen Risiken und der zugrunde liegenden Widerstandsfähigkeit des amerikanischen Haushalts, plus die Fed, “ sagt Mike Pyle, Global Chief Investment Strategist beim Investmentriesen BlackRock. Er setzt auf die Seite, die US-Verbraucher und Zentralbanker hat.

3. Einnahmen abholen.

Zu sagen, dass 2019 ein enttäuschendes Jahr für die Unternehmensgewinne war, ist eine Untertreibung. Wall Street-Analysten erwarten für 2019 ein verhaltenes Gewinnwachstum von 1,3 %. laut Earnings Tracker Refinitiv. Aber der Kontext ist entscheidend:Es ist keine Überraschung, dass die Gewinne im Jahr 2019 im Vergleich zu den Gewinnen im Jahr 2018, die durch Körperschaftsteuersenkungen aufgeladen wurden, unverändert blieben.

Für 2020, Analysten erwarten ein robustes Gewinnwachstum von knapp über 10 %. Diese rosigen Prognosen sind zweifellos hoch – wenn man bedenkt, dass vor einem Jahr Analysten prognostizieren für 2019 ein Gewinnwachstum von 10 %, auch. Eine realistischere Erwartung für das Gewinnwachstum im Jahr 2020 ist etwa die Hälfte der Konsensschätzung, oder 5% bis 6%, sagt Alec Young, Geschäftsführer von FTSE Russell Global Markets Research. Immer noch, „Das reicht aus, um den Markt in Bewegung zu halten, " er sagt.

Umkehrung der Trends von 2019, das stärkste Gewinnwachstum wird von den Energie-, Industrie- und Grundstoffsektoren – die drei größten Nachzügler im Jahr 2019. Basierend auf den Gewinnschätzungen für die nächsten vier Quartale der S&P 500 wird zum 17,5-fachen des Gewinns gehandelt – höher als das 5-Jahres-Durchschnitts-KGV von 16,6 und der 10-Jahres-Durchschnitt von 14,9, aber weit von ausgefallenen Niveaus entfernt.

4. Die Wahl übertrumpft alles.

Bevor Sie sich Sorgen um die Präsidentschaftswahlen 2020 machen, Investoren müssen zuerst die potenziellen Folgen einer Amtsenthebung des Präsidenten analysieren – oder auch nicht. Die Ansicht an der Wall Street ist, dass selbst wenn Präsident Trump angeklagt wird, seine Amtsenthebung ist unwahrscheinlich, und die Ausübung wird sich für Aktien als neutral erweisen. „Das ganze Amtsenthebungsverfahren ist mehr politisches Theater als alles andere, “ sagt Phil Orlando, Chef-Aktienstratege bei Federated Investors.

AUSBLICK.FINAL.indd

Illustration der Projektzwillinge

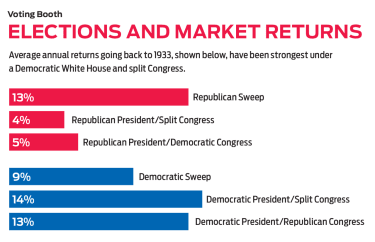

Und obwohl die Wahl eine nervenaufreibende Angelegenheit zu werden verspricht, berücksichtige das, aus dem Jahr 1833, Aktien haben in den Präsidentschaftswahljahren durchschnittlich 6% zurückgelegt, laut Almanach des Börsenhändlers. Was die Wahlergebnisse angeht, das Schlimmste für Aktien war in der Vergangenheit ein republikanischer Präsident mit einem gespaltenen Kongress, laut RBC Capital Markets (wobei 2019 ein krasser Widerspruch ist). Zurück ins Jahr 1933, wann immer diese Führungskonfiguration vorhanden war, der S&P 500 hat annualisiert nur 4 % rentiert. Die besten Renditen, 14% annualisiert, unter einen demokratischen Präsidenten und einen gespaltenen Kongress kommen.

Kein Sektor steht mehr im Fadenkreuz der Politik als das Gesundheitswesen, mit Versicherern und Arzneimittelherstellern, die von Vorschlägen zur Senkung der Verschreibungspreise und zur Ausweitung von Medicare gebeutelt werden. Dies sind Variationen bekannter Themen, und Gesundheitsaktien bleiben den US-Wahlen oft hinterher, berichtet Goldman Sachs, in den zwölf Monaten vor den elf Präsidentschaftswahlen seit 1976 um einen Median von sieben Prozentpunkten hinter dem S&P 500 zurückgefallen. Goldman empfiehlt Anlegern, sich von Gesundheitsaktien abzuwenden. Anleger sollten vorsichtig mit anderen Sektoren umgehen, die am stärksten von möglichen Politikänderungen bedroht sind. einschließlich Energie (Klimarisikomeldungen, CO2-Emissionsvorschriften, Fracking-Verbote) und Finanzen (mehr Regulierung, Begrenzung der Kreditkartenzinsen, Schuldenerlass für Studenten).

5. Angriff schlägt Verteidigung.

Es mag in diesem späten Stadium kontraintuitiv erscheinen, aber der Markt im Jahr 2020 könnte etwas mehr Risikobereitschaft belohnen, insbesondere wenn es um Wetten auf zyklische Aktien geht (die empfindlicher auf Konjunkturschwankungen reagieren). „Es hat sich gelohnt, in den letzten 18 Monaten defensiv ausgerichtet zu sein. “ sagt Mark Luschini, Chef-Investmentstratege bei Janney Capital Management. „Wir fangen an, eine subtile, aber wir denken hartnäckig, in zyklische Sektoren verlagern. Wir denken, dass wir dort 2020 positioniert sein wollen.“

Betrachten Sie zyklische Konsumgüter (diejenigen von Unternehmen, die nicht lebensnotwendige Konsumgüter herstellen). Anleger können einen breit angelegten Ansatz verfolgen mit Nicht-Basiskonsumgüter Sektor auswählen SPDR (Symbol XLY, 121 $), ein börsengehandelter Fonds, dessen Top-Bestände Amazon.com (AMZN) und The Home Depot (HD) sind. Sam Stovall, Chefstratege beim Research-Unternehmen CFRA, sagt, dass zu den bevorzugten diskretionären Aktien des Unternehmens Automobileinzelhändler gehören CarMax (KMX, $93) und O’Reilly Automotive (ORLY, $436). Bank of America Merrill Lynch hat kürzlich einen mittelatlantischen Hausbauer empfohlen NVR (NVR, $3, 637) nach einem Kursrückgang Mitte Oktober.

BofA mag auch Aktien von Industrieunternehmen Raupe (KATZE, $138), und es hat sein 12-Monats-Kursziel für die Aktie von 154 USD auf 165 USD pro Aktie angehoben. Im Finanzbereich, UBS Investment Bank empfiehlt Versicherungsriese Amerikanische internationale Gruppe (AIG, 53 $) basierend auf dem Ausblick auf verbesserte Underwriting-Ergebnisse und steigende Gewinnmargen.

Tech ist ein weiterer vielversprechender Sektor für 2020, aber mit einer Wendung, sagt Paulsen. „Die Large Caps sind im Besitz und überbeliebt, " er sagt. „Kleinere Namen haben es genauso gut gemacht, sie haben schnellere Wachstumsraten, und sie stehen nicht im Fadenkreuz der Aufsichtsbehörden, " er addiert. Aktien im S&P SmallCap 600 Information Technology Index werden nahe dem gleichen KGV gehandelt wie Aktien im S&P 500 Infotech Index, Paulsen stellt fest, wenn erstere typischerweise eine Prämie von 18% verlangen. Lohnt sich zu erkunden: Invesco S&P SmallCap Informationstechnologie-ETF (PSCT, 91 $). Zu den Top-Positionen zählen Cabot Microelectronics (CCMP), Viavi Solutions (VIAV) und Brooks Automation (BRKS).

Geben Sie defensive Beteiligungen nicht auf, wie Konsumgüter, Versorger oder Aktien mit geringer Volatilität. Aber Sie werden nach den weniger teuren Namen Ausschau halten wollen. Zum Beispiel, Die Credit Suisse hat eine Liste von Aktien mit geringer Volatilität erstellt, deren Bewertungen das Unternehmen für angemessen hält. einschließlich Werbefirma Omnicom (OMK, 77 $) und Technologieunternehmen Citrix-Systeme (CTXS, 109 $).

6. Wert hebt ab.

Jahrelang, Value-Aktien (die Schnäppchen sind, die auf Unternehmenskennzahlen wie Gewinn oder Umsatz basieren) haben mit Wachstumswerten (die Gewinne und Umsätze schneller steigern als ihre Konkurrenten) nicht Schritt gehalten. Der S&P 500 Value Index ist in den letzten drei Jahren um mehr als fünf Prozentpunkte hinter seinem Wachstums-Pendant zurückgeblieben. Seit September, jedoch, der Value-Index hat ein gebrochenes Wachstum, 6,5% zurückgeben, im Vergleich zu 2%. Wir haben solche Kopffälschungen schon einmal gesehen. Analysten der Bank of America Merrill Lynch sehen jedoch „eine Konvergenz der Anzeichen für einen nachhaltigen Wertlauf“. Darunter:Value-Aktien, die sich tendenziell mit Wirtschaftszweigen überschneiden, die anfällig für wirtschaftliche Schwankungen sind, in der Regel übertreffen, wenn die Wirtschaftsdaten steigen und sich das Gewinnwachstum der Unternehmen beschleunigt.

Außerdem, laut BofA, Value-Aktien wurden von Fondsmanagern gemieden, so dass sie sowohl kostengünstig als auch mit viel Platz zum Laufen sind. Der S&P 500 Growth Index wurde kürzlich mit dem 22-fachen der geschätzten Gewinne für das kommende Jahr gehandelt. verglichen mit 15 für sein Gegenstück zum Wert. Erwägen Sie, Ihr Portfolio mit zwei Fonds des Kiplinger 25 aufzuwerten. die Liste unserer bevorzugten No-Load-Fonds: Dodge &Cox Stock (DODGX) und T. Rowe Preiswert (TRVLX).

7. Die Kurse haben ihren Tiefpunkt erreicht.

Die Renditen 10-jähriger Staatsanleihen sanken im vergangenen Sommer auf bis zu 1,47%, als die Rezessionsängste ihren Höhepunkt erreichten. Seit damals, die Fed hat die kurzfristigen Zinsen gesenkt, und die Renditen 10-jähriger Staatsanleihen stiegen bis Ende Oktober wieder auf 1,7 % – wieder höher als die kurzfristigeren Renditen, Damit wird der gefürchtete Rezessionsvorbote der sogenannten invertierten Zinsstrukturkurve negiert. Immer noch, Kiplinger erwartet nicht, dass die Renditen 10-jähriger Staatsanleihen über 2% steigen werden, solange der Handelskrieg andauert. Dies stellt Einkommensanleger vor Herausforderungen. „Sie brauchen den Ballast von Treasuries in Ihrem Portfolio, wenn es Volatilität gibt, “ sagt Jung, bei FTSE Russell. „Aber mit Raten auf wahnsinnig niedrigem Niveau, Es ist wichtig, auch Einnahmen aus anderen Quellen zu erzielen.“

Hochzinsanleihen (vermeiden Sie den Ölfleck), Schwellenländeranleihen und Dividenden ausschüttende Aktien wie Real Estate Investment Trusts und Versorger sind gute Orte, um nach Rendite zu suchen. Zu den zu berücksichtigenden Fonds gehören Vanguard High Yield Corporate (VWEHX), ergibt 4,5%, und TCW Emerging Markets Bond (TGEIX), 5,1% ergeben. Schwab US-Dividendenaktie (SCHD, 56 $), ein Mitglied der Kiplinger ETF 20 Liste unserer Lieblings-ETFs, investiert in hochwertige Dividendenzahler und erzielt knapp über 3% Rendite. Spath, bei Sierra Funds, ist bullish bei Vorzugsaktien. IShares Preferred und Income Securities ETF (PFF, 37 $) ergibt 5,5%. (Für weitere Ideen, siehe Einkommensanlage.)

8. Die Märkte in Übersee beleben sich.

Eine Kombination aus niedrigen Bewertungen und weniger Gegenwind könnte dazu führen, dass die internationalen Märkte im Jahr 2020 erkundet werden sollten. Ein Vergleich der MSCI-Marktindizes in Bezug auf die erwarteten Gewinne zeigt, dass die USA kürzlich bei einem KGV von nahe 18 gehandelt wurden. verglichen mit fast 14 für die Eurozone und nur 12 für Schwellenländer. die Europäische Zentralbank hat im Oktober eine weitere Runde geldpolitischer Anreize eingeleitet, und die Lockerung der Zinssätze der Fed in den USA sollte dazu beitragen, Währungen und Finanzmärkte in Schwellenländern anzuheben. Die globalen Handelsspannungen könnten sich mit dem Näherrücken der US-Wahlen deeskalieren. und Großbritanniens Scheidung von der EU hat einen zivileren Ton angenommen.

„Die guten Nachrichten an der politischen Front sind neu und können einige Monate dauern, um die Weltwirtschaft anzukurbeln. “ sagt Marktstratege Ed Yardeni, von Yardeni-Forschung. Aber in Bezug auf Portfoliostrategien, er sagt, „Unter dem Strich hat Stay Home während des größten Teils des aktuellen Bullenmarktes Go Global übertroffen. aber Stay Home könnte sich in den nächsten sechs bis zwölf Monaten verzögern.“ Eine lohnende Wahl für Anleger, die ein internationales Engagement in Betracht ziehen, ist Dodge &Cox International Aktie (DODFX), mit einer Kostenquote von 0,63 %. Die Kaution, die im vergangenen Frühjahr wieder für Investoren geöffnet wurde, hat eine Wertneigung und hatte zuletzt fast 20 % des Vermögens in Schwellenländern investiert. Zu den Top-Positionen zählen zwei französische Unternehmen, Arzneimittelhersteller Sanofi und der Banker BNP Paribas.

-

Sollte ich in FD investieren? Wo kann man für bessere Renditen investieren?

FD (Fixed Deposit) ist eine der beliebtesten Anlagemöglichkeiten in Indien. Die Leute empfehlen es ihren Kindern oft als unverzichtbare Option. Aber viele Leute haben diese Frage:„Welche Bank ist am b

-

Wo man Geld investiert, um gute Renditen zu erzielen

Die meisten von uns haben eine ziemlich lineare Definition dessen, was ein „gutes“ Unternehmen ausmacht – nützliche Produkte, starke Umsätze, hohe Gewinne. Aber wenn es darum geht, in die Aktien eine

Öffentliche Investitionsfonds

- Wo Sie Ihr Geld jetzt anlegen können:Unser Investitionsausblick zur Jahresmitte 2020

- Schwab ist optimistisch bei 0% Provisionen

- Geld zu investieren:Wo es zu finden ist

- Wo investieren Sie Ihr Geld für hohe Renditen?

- Wo man Geld für die höchste Rendite investiert

- 4 Gründe, in einen Goldfonds zu investieren

- Wo kann man Antiquitäten kaufen, in die man investieren kann?

- Wo und in was soll ich investieren

- Wo sollten Sie zuerst investieren – 401(k) vs. IRA?

-

Investieren Sie in Skandinavien

Investieren Sie in Skandinavien Getty Images Wenn Sie so viele Investmentfonds verfolgen wie der Investment-Research-Riese Morningstar, Sie werden mit ein paar seltsamen Kategorien enden. Betrachten Sie den Umgang des Unternehmens...

-

Krypto-Vorhersagen für 2021:Wo investieren?

Krypto-Vorhersagen für 2021:Wo investieren? Kryptowährungen sind seit einigen Jahren auf dem Markt und haben sich zweifellos als eine der profitabelsten Anlagemöglichkeiten erwiesen. die Gewinne aus konventionellen Aktien und Rohstoffen schlage...