Sollte ich in FD investieren? Wo kann man für bessere Renditen investieren?

FD (Fixed Deposit) ist eine der beliebtesten Anlagemöglichkeiten in Indien. Die Leute empfehlen es ihren Kindern oft als unverzichtbare Option. Aber viele Leute haben diese Frage:„Welche Bank ist am besten für Festgelder?“

Fast alle Banken bieten sehr ähnliche Renditen.

Die Frage sollte stattdessen lauten:„Soll ich in FD investieren?“

Sollte ich in FD investieren?

Ob FD das Beste für Sie ist oder nicht, ist eine Frage, die Sie am besten beantworten. Aber Sie sollten sich andere Alternativen zu Festgeldern bewusst sein.

Eine der besten Alternativen zu FD besteht darin, Geld in einen Schuldenfonds zu investieren.

3 Gründe, nicht in FD zu investieren

- Kehrt zurück :FD hat im Vergleich zur alternativen Option von Fremdkapitalfonds niedrigere Renditen. FD erzielen derzeit eine Rendite von rund 6,5%, während Schuldfonds rund 8% erzielen.

- Besteuerung :Die Rendite einer FD wird nach Ihrer Einkommensplatte verrechnet. Fremdkapital wird basierend auf Ihrer Einkommensplatte bis 3 Jahre nach der Investition belastet. Bei einer Auszahlung nach 3 Jahren, die anwendbare Steuer von 20 % angepasst mit Vorteil bei Indexierung zuzüglich 3 % Abgabe. Lesen Sie mehr:die Steuer auf Investmentfonds.

- Liquidität :Wenn Sie Ihr Geld vor dem Fälligkeitsdatum aus einer FD herausnehmen möchten, Sie müssen je nach Bank eine Strafe von 0,5 % – 1 % zahlen. Viele Schuldenfonds, wie SBI Ultra Short Term Debt Fund, haben überhaupt keine Ausgangslast. Einige, die eine Exit-Load haben, haben diese normalerweise nur für eine kleine Anzahl von Tagen, z. B. nur 90 Tage.

Wo kann man investieren, um mehr als FD zu verdienen?

Die folgenden 2 Debt-Fonds sind ideal, um zu investieren, anstatt ein Festgeldkonto zu eröffnen.

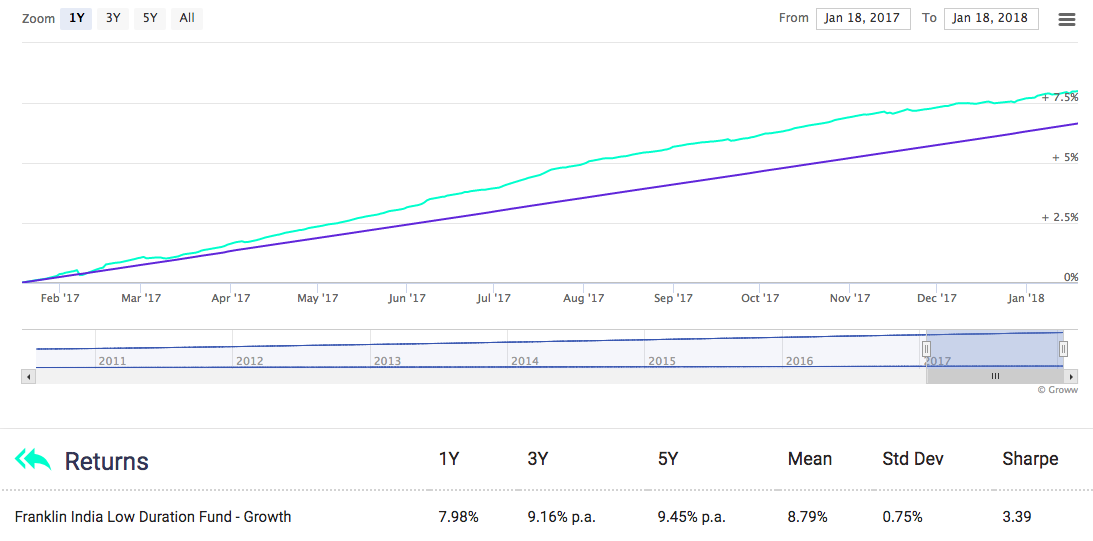

Franklin India Low Duration Fund

Dieser Schuldenfonds hat in den letzten 1 Jahr fast 8% ausgegeben. Noch besser, über einen Zeitraum von 5 Jahren, es hat 9,45% pro Jahr zurückgegeben.

Bei diesem Fonds gilt eine Ausstiegslast von 0,5% bis 90 Tage nach der Anlage. Nach 90 Tagen. beim Zurückziehen gibt es keine Strafe oder Ausgangslast.

Weitere Fondsdetails finden Sie hier.

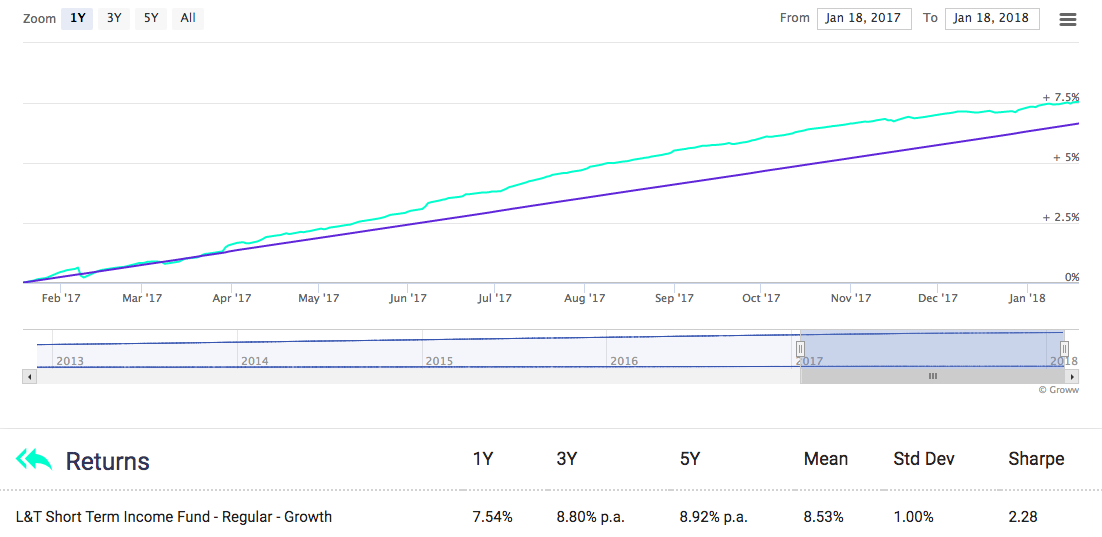

L&T Short Term Income Fund

Dieser Schuldenfonds hat in den letzten 1 Jahr fast 8 % und in den letzten 5 Jahren fast 9 % Rendite erwirtschaftet.

Es gibt keine Ausstiegslast nach 270 Tagen nach der Investition. Vor 270 Tagen, 1% wird berechnet, wenn Sie mehr als 10% des investierten Betrags abheben.

Weitere Fondsdetails finden Sie hier.

FD-Zinssatz in Banken

Im Folgenden sind die Zinssätze aufgeführt, die von einigen beliebten Banken in Indien angeboten werden.

FD-Zinssätze in SBI6.50%FD-Zinssätze in HDFC6.75%ICICI Bank FD-Sätze6.50%IDFC Bank FD-Sätze7.00%Bandhan Bank FD-Sätze7.00%RBL Bank FD-Sätze7.10%Wie du sehen kannst, die von Debt Funds gebotene Rendite ist höher als der FD-Zinssatz.

Nicht nur, dass, auch bei FD ist die Besteuerung höher.

Fazit

Die Investition in Schuldenfonds ist in Bezug auf Rendite und Liquidität eine bessere Option als FD, während Sie einem ähnlichen Risiko ausgesetzt sind.

Aus diesem Grund scheint es keine sehr gute Idee zu sein, eine FD zu gründen.

Viel Spaß beim Investieren!

-

Können Sie langfristig in Fremdkapital investieren?

Debt Funds sind Investmentfonds, die in festverzinsliche Wertpapiere wie Anleihen, Schatzwechsel, Handelspapier, Staatspapiere usw. Sie werden von Anlegern bevorzugt, die neben einem Kapitalzuwachs

-

Woher weiß ich, ob ich Insolvenz anmelden muss?

Möglicherweise möchten Sie einen Insolvenzantrag stellen, wenn Sie nicht mehr wissen, wie viel Sie Ihren Gläubigern schulden. Du zuckst jedes Mal, wenn das Telefon klingelt, und es ist Tage her, seit

Öffentliche Investitionsfonds

- Wo soll man 2021 investieren

- Wo investieren Sie Ihr Geld für hohe Renditen?

- Wo man Geld für die höchste Rendite investiert

- In welche Aktien Sie investieren sollten, um schnelle Renditen zu erzielen

- Wo und in was soll ich investieren

- Wo sollten Sie zuerst investieren – 401(k) vs. IRA?

- Top 3 Kryptowährungen, in die Sie für hohe Renditen investieren sollten

- Top 10 Kryptowährungen, die Sie im September für hohe Renditen investieren sollten

- Beeil dich! Investieren Sie in diese Kryptowährungen, um bessere Renditen zu erzielen!

-

Soll man für den Ruhestand sparen oder Schulden abbezahlen?

Soll man für den Ruhestand sparen oder Schulden abbezahlen? Eine der größten finanziellen Hürden, mit denen viele Menschen konfrontiert sind, ist der Versuch, Schulden zu begleichen, während sie andere finanzielle Ziele in Angriff nehmen. wie das Sparen für de...

-

Krypto-Vorhersagen für 2021:Wo investieren?

Krypto-Vorhersagen für 2021:Wo investieren? Kryptowährungen sind seit einigen Jahren auf dem Markt und haben sich zweifellos als eine der profitabelsten Anlagemöglichkeiten erwiesen. die Gewinne aus konventionellen Aktien und Rohstoffen schlage...