Hausratversicherung und Wetterkatastrophen:Was ist abgedeckt?

Wichtige Erkenntnisse zu Hausversicherungen und Wetterkatastrophen

- Extreme Wetterschäden nehmen zu, was zu häufigeren und kostspieligeren Schadensfällen und höheren Versicherungsprämien zur Deckung der Kosten führt.

- Viele Hausbesitzer sind möglicherweise unterversichert, weil die Policen nicht immer mit steigenden Hauswerten und Wiederaufbaukosten Schritt halten. Die „80 %-Regel“ kann die Auszahlungen reduzieren, wenn die Deckung zu niedrig ist.

- Standard-Hausbesitzerpolicen schließen oft bestimmte Gefahren wie Überschwemmungen, Erdbeben und Waldbrände aus, daher können jährliche Überprüfungen der Policen und eine zusätzliche Deckung erforderlich sein.

- Nach einer Katastrophe können rechtzeitige Maßnahmen – die Suche nach staatlicher und versichererischer Unterstützung, die Dokumentation von Verlusten, die Kommunikation mit Kreditgebern und die Prüfung von Steuererleichterungen – dazu beitragen, die Finanzen zu stabilisieren, während die Erholung im Gange ist.

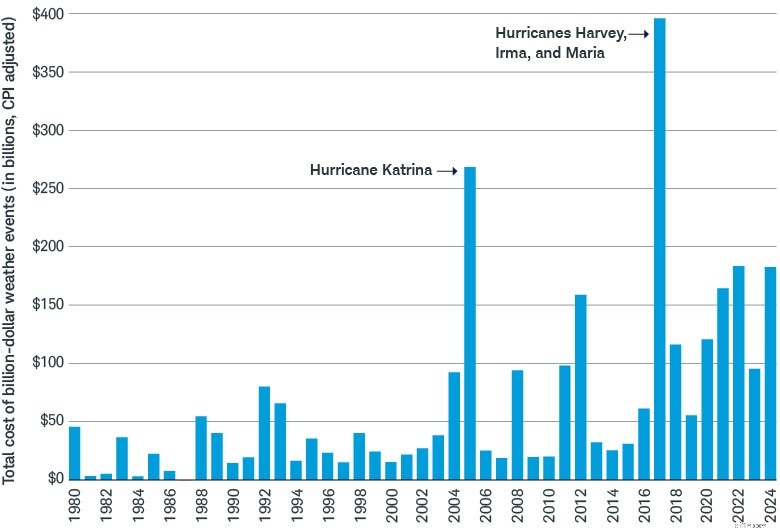

Viele Amerikaner wurden von der jüngsten Flut extremer Wetterereignisse sowohl emotional als auch finanziell schwer getroffen. Tatsächlich beliefen sich die Schäden allein im Jahr 2024 auf fast 182,7 Milliarden US-Dollar – was es laut den NOAA National Centers for Environmental Information zum viertteuersten Jahr seit Beginn der Aufzeichnungen macht.1

Milliardenschwere Katastrophen

Von 2020 bis 2024 mussten die USA durch milliardenschwere Wetterereignisse Schäden in Höhe von fast 750 Milliarden US-Dollar erleiden.

Früher eine Seltenheit, treten extreme Wetterereignisse immer häufiger auf – so sehr, dass die Vorbereitung auf Naturkatastrophen zu einem häufigen Thema in Finanzplanungsdiskussionen geworden ist. Wenn Sie jetzt kluge Entscheidungen treffen, können Sie spätere Reue minimieren.

Eine der gängigsten Möglichkeiten, sich vor Risiken zu schützen, ist der Abschluss einer Versicherung – insbesondere, wenn es um den Schutz eines Eigenheims geht, das in der Regel nicht nur Ihr größtes Gut, sondern auch das anfälligste für wetterbedingte Verluste ist. Aber was viele möglicherweise nicht erkennen, ist, dass die Versicherung bei weitem nicht allumfassend ist, was dazu führen kann, dass Hausbesitzer gerade dann gefährdet sind, wenn sie am meisten Hilfe benötigen.

Hier sind einige häufige blinde Flecken bei Versicherungen – und wie man sie möglicherweise reduzieren kann.

Haben Sie die richtige Versicherung?

Risiko:Unterversicherung

Die Politik schafft es oft nicht, mit den steigenden Immobilienwerten Schritt zu halten. Einigen Schätzungen zufolge könnten bis zu drei von vier Häusern unterversichert sein.2

Die meisten Versicherer befolgen die 80-Prozent-Regel, was bedeutet, dass Ihre Deckung mindestens 80 Prozent der gesamten Wiederbeschaffungskosten Ihres Hauses betragen muss, damit sie einen Schaden vollständig abdecken können. alles andere und sie erstatten nur den anteiligen Betrag für den Schaden oder Verlust.

Wenn beispielsweise ein Hurrikan Teilschäden im Wert von 100.000 US-Dollar verursacht und die Gesamtkosten für den Wiederaufbau Ihres Hauses 1 Million US-Dollar betragen, erhalten Sie nur dann Deckung für den gesamten Schadensfall, wenn Sie bis zu 800.000 US-Dollar versichert sind. Wenn Sie jedoch bis zu 700.000 US-Dollar versichert sind – 87,5 % des für eine vollständige Schadensdeckung erforderlichen Mindestbetrags – erhalten Sie eine Erleichterung von etwa 87.500 US-Dollar.

Was Sie gegen Unterversicherung tun können

Ihr Versicherer berechnet anhand der von Ihnen bereitgestellten Informationen selbst einen Kostenvoranschlag für die Wiederbeschaffung. Informieren Sie Ihren Vertreter daher unbedingt über alle Modernisierungen, die sich auf die Kosten des Wiederaufbaus auswirken könnten, wie z. B. Anbauten oder Renovierungen. Prüfen Sie, ob Ihre Police auch einen Inflationsschutz gegen steigende Bau- und Materialkosten beinhaltet. Erwägen Sie auch, ein Video vom Inhalt aller Zimmer, Schränke und Schränke in Ihrem Zuhause aufzunehmen und es zusammen mit einer Kopie Ihrer Police auf einen Cloud-basierten Server hochzuladen – für den Fall, dass Sie jemals einen Anspruch geltend machen müssen (siehe „Wenn das Undenkbare passiert“).

Wenn Ihre Police dies nicht bereits vorsieht, können Sie den Abschluss einer zusätzlichen Lebenshaltungskostenversicherung (ALE) in Betracht ziehen, um bei der Finanzierung einer vorübergehenden Unterkunft zu helfen, falls Ihr Zuhause unbewohnbar wird. Bedenken Sie, dass die ALE-Deckung keine Hypothekenzahlungen abdeckt, die Sie wahrscheinlich weiterhin bezahlen müssen. Daher ist eine angemessene Absicherung von entscheidender Bedeutung – unabhängig davon, ob Sie in Ihrem Zuhause bleiben können oder nicht.

Risiko:Richtlinienausschlüsse

Einige Hausbesitzerversicherungen sehen Ausschlüsse für Schäden vor, die durch bestimmte Arten von Naturkatastrophen oder Wetterereignissen wie Erdbeben, Überschwemmungen und Waldbrände verursacht werden.

„Die Tatsache, dass ein bestimmtes Risiko in Ihrer Region nicht häufig vorkommt, bedeutet nicht, dass Sie es übersehen sollten“, sagt Bo Meckel, CFP®, ein leitender Finanzplaner in der Centralized Planning Group von Schwab. „Tatsächlich bedeutet das oft, dass Sie zu relativ geringen Kosten eine angemessene Absicherung erhalten können.“

Was Sie bei Richtlinienausschlüssen tun können

Überprüfen Sie Ihre Police jedes Jahr, um festzustellen, welche Arten von wetterbedingten Schäden nicht abgedeckt sind, da sich diese nach Ermessen Ihrer Versicherungsgesellschaft ändern können. Wenn Sie der Meinung sind, dass ein echtes Risiko besteht, erwägen Sie eine Aktualisierung Ihrer Police oder die Ergänzung durch eine separate Police. Beispielsweise können Sie unabhängig von Ihrem Wohnort eine staatliche Hochwasserversicherung abschließen, sofern Ihre Gemeinde am National Flood Insurance Program (NFIP) teilnimmt. (Der Kongress erneuert das NFIP regelmäßig, und wenn das Programm nicht bis zum Stichtag 30. September 2026 erneut genehmigt wird, könnten neue Policen und Verlängerungen auf Eis gelegt und die Bearbeitung von Ansprüchen verzögert werden, bis die Finanzierung wiederhergestellt ist.)

Risiko:Steigende Prämien

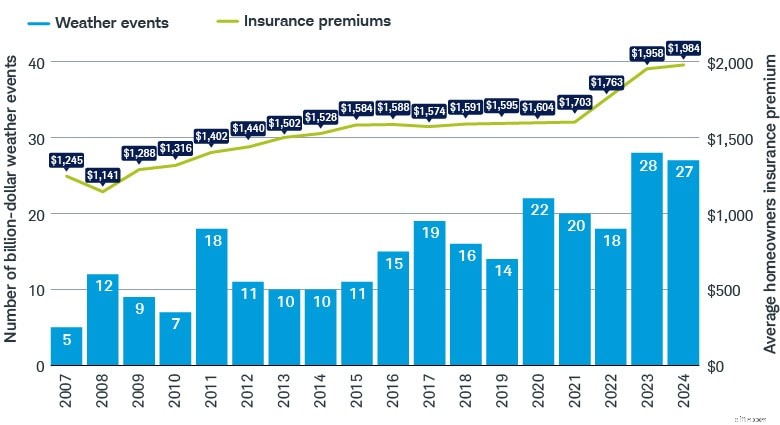

Mit der steigenden Zahl milliardenschwerer Wetterkatastrophen sind auch die Versicherungskosten gestiegen. Nach Angaben des Joint Center for Housing Studies der Harvard University sind die Preise für Hausratversicherungen allein zwischen 2020 und 2024 um etwa 24 % gestiegen.3

Ein perfekter Sturm – für steigende Prämien

Milliardenschwere Katastrophen häufen sich – und die Versicherungsprämien steigen parallel dazu.

Quelle:Charles Schwab mit Daten vom 06.03.2025 vom Joint Center for Housing Studies der Harvard University und den National Centers for Environmental Information.

Anleger mit festverzinslichen Wertpapieren können besonders empfindlich auf steigende Prämien reagieren, deren Ausmaß andere Finanzmaßnahmen untergraben kann. Beliebte einkommenssteuerfreie Ruhestandsziele wie Florida und Texas gehören beispielsweise auch zu den anfälligsten für Unwetterereignisse, wodurch Hausbesitzer möglicherweise explodierenden Versicherungskosten ausgesetzt sind. Landesweit sind die versicherten Schäden durch Stürme in den USA seit mehr als einem Jahrzehnt um etwa 8 % pro Jahr gestiegen4 – was bedeutet, dass Ihre Hausratversicherung auch in Zukunft wahrscheinlich mehr kosten wird, wenn Sie in einer Gegend mit einem relativ geringen Unwetterrisiko leben, da die Versicherer die Prämien für alle erhöhen Versicherungsnehmer.

Selbst diejenigen, die jetzt die Kosten für eine hohe Hausratversicherung tragen können, möchten vielleicht prüfen, wie sich höhere Prämien in Zukunft auf sie auswirken könnten – einschließlich ihrer Fähigkeit, ihr Haus zu verkaufen. „Wenn die Versicherungskosten nicht mehr tragbar sind, kann es sein, dass es in der Gegend nur wenige Käufer gibt und Sie möglicherweise in einer Immobilie stecken bleiben, die Sie sich nicht mehr leisten können“, warnt Bo.

Was Sie gegen steigende Prämien tun können

Wenn Sie über einen Umzug nachdenken, berücksichtigen Sie die potenziellen Wetterrisiken am neuen Standort und arbeiten Sie mit einem Versicherungsmakler zusammen, um die erwarteten Versicherungskosten zu ermitteln und diese gegen die Vorteile des Umzugs, wie die Nähe zur Familie oder zum Strand, abzuwägen. Wenn Sie dort bleiben, überprüfen Sie unbedingt mindestens alle zwei Jahre die Versicherungskostenannahmen Ihres Rentenplans und behalten Sie dabei die Änderungsrate in Ihrem Bundesstaat im Auge.

Risiko:Vertragskündigungen

Wenn Sie in einem Hochrisikogebiet wohnen, sind die Versicherungsgesellschaften möglicherweise nicht mehr bereit, Ihr Eigentum zu versichern. In Kalifornien beispielsweise haben sieben der zwölf größten Hausversicherer in den letzten zwei Jahren ihren Versicherungsschutz aufgrund von Waldbränden eingeschränkt, die zu einem Anstieg der Schadensfälle führten.5 Einige Unternehmen möchten ihre Gewinnspanne nicht riskieren, selbst wenn sie die Kosten durch höhere Prämien an die Kunden weitergeben können.

Aus diesem Grund entscheiden sich einige wohlhabendere Hausbesitzer in Staaten mit hohem Risiko nun dafür, das Risiko selbst zu finanzieren, indem sie genügend Ersparnisse aufbauen, um die Baukosten und etwaige Lebenshaltungskosten zu decken, während ihr Haus unbewohnbar ist. Allerdings können nur wenige Menschen den Verlust eines nicht versicherten Eigenheims finanziell verkraften, zumal der Bedarf an Arbeitskräften und Materialien nach einer Katastrophe oft das verfügbare Angebot bei weitem übersteigt.

Was Sie bei Vertragskündigungen tun können

Wenn Ihre Versicherungsgesellschaft Ihre Police kündigt oder Ihnen der Versicherungsschutz für ein neues Zuhause verweigert wird, schauen Sie sich um und prüfen Sie als letzten Ausweg, ob Ihr Bundesstaat ein FAIR-Planprogramm (Fair Access to Insurance Requirements) anbietet. Viele katastrophengefährdete Staaten bieten Versicherungen für Hausbesitzer an, die keinen Versicherungsschutz bei einem Standardanbieter erhalten können – allerdings sind diese FAIR-Plan-Policen tendenziell teuer. In Kalifornien beispielsweise beliefen sich die Kosten einer FAIR-Police im Jahr 2025 durchschnittlich auf etwa 2.800 US-Dollar,6 verglichen mit etwa 1.641 US-Dollar für eine Standard-Wohnversicherung im Wert von 300.000 US-Dollar.7

Beachten Sie auch, dass die FAIR-Policen Sachschäden nur für Gefahren wie Feuer, Blitzschlag, Rauch und interne Explosionen abdecken. Möglicherweise müssen Sie Ihren Versicherungsschutz durch eine Police mit abweichenden Konditionen ergänzen, um Risiken wie Haftpflicht, Diebstahl und Wasserschäden abzudecken.

Bitten Sie um Hilfe

Zusätzlich zur Anlage- und Altersvorsorgeplanung kann Ihr Vermögensberater Ihnen dabei helfen, die Möglichkeit wetterbedingter Katastrophen und anderer Risiken einzuschätzen, die sich negativ auf Ihre finanzielle Zukunft auswirken könnten. Durch die Durchführung einer Monte-Carlo-Simulation können Vermögensberater mehrere Szenarien testen, um Ihren Plan einem Stresstest zu unterziehen.

Wenn das Undenkbare passiert

Tipps, wie Sie Ihr finanzielles Leben nach einer Naturkatastrophe auf Kurs halten.

Wenn Sie von einer Naturkatastrophe betroffen sind, kann die emotionale und finanzielle Belastung überwältigend sein. Verwenden Sie diese Checkliste, um die Kontrolle wiederzugewinnen und weiter voranzukommen.

- Besuchen Sie DisasterAssistance.gov , die Anlaufstelle der Bundesregierung für die Betroffenen einer Naturkatastrophe. Füllen Sie einen kurzen Fragebogen aus, um eine personalisierte Liste der möglichen Unterstützung zu erhalten, die Ihnen zur Verfügung steht.

- Wenden Sie sich an Ihre Hausratversicherung Beginnen Sie mit der Deckung zusätzlicher Lebenshaltungskosten wie vorübergehender Unterbringung, Mietwagen und Mahlzeiten – und bewahren Sie alle Belege auf, um die Erstattung sicherzustellen. Dies kann unabhängig von der Einreichung eines offiziellen Anspruchs bei Ihrer Versicherungsgesellschaft erfolgen, was Sie in der Regel innerhalb eines Jahres nach der Katastrophe tun müssen.

- Dokumentieren Sie Sachschäden und -verluste – sobald dies sicher ist – für Ihre Hausratversicherung sowie mögliche FEMA-Erleichterungen.

- Informieren Sie Ihre Kreditgeber (Hypothek, Kreditkarten usw.) und andere Dienstleister über Ihre Situation und erkundigen Sie sich nach Kreditnachsicht, Zahlungskürzungen oder anderen Unterstützungsleistungen.

- Bestätigen Sie, ob Ihr Der Verlust ist steuererleichtert . Wenn Ihr Verlust auf eine staatlich erklärte Katastrophe zurückzuführen ist, können Sie ihn als Steuerabzug geltend machen, auch wenn Sie ihn nicht auflisten.

- Wenden Sie sich an Ihren Planer oder Berater . Wenn Sie bereit sind, über Ihre langfristige finanzielle Zukunft nachzudenken, wenden Sie sich an Ihren professionellen Berater, um Ihren Finanz- und Vermögensverwaltungsplan neu zu bewerten.

1 „Milliarden-Dollar-Wetter- und Klimakatastrophen“, NOAA National Centers for Environmental Information, 01.10.2025.

2Anne Marie D. Lee, „Sind Sie unterversichert? So können Hausbesitzer ihren Versicherungsschutz überprüfen“, cbsnews.com, 13.02.2025.

3Steve Koller, „Die Versicherungskrise belastet Hausbesitzer weiterhin“, jchs.harvard.edu, 12.09.2024.

4Jean Eaglesham, „Ihre Hausversicherungsrechnung hat nur einen Weg:Nach oben“, wsj.com, 13.12.2024.

5Sophie Alexander und Leslie Kaufman, „The Quiet Rise of Lightly Regulated Home Insurance“, Bloomberg.com, 03.12.2024.

6California FAIR Plan Property Insurance, „Key Statistics &Data“, cfpnet.com, 03/2026.

7Joshua Cox-Steib, „Hausversicherungssätze nach Bundesstaat für Mai 2026“, bankrate.com, 26.02.2026.

Haben Sie die richtige Versicherung?

Mehr von Charles Schwab

-

Ein Haus im Winter kaufen:Vorteile und Ersparnisse

(Diese Seite kann Affiliate-Links enthalten und wir können durch qualifizierte Käufe Gebühren verdienen, ohne dass Ihnen zusätzliche Kosten entstehen. Weitere Informationen finden Sie in unserer Offen

-

Vanguard 401k-Widerrufsbedingungen

Vanguard 401k-Widerrufsbedingungen Wie andere 401k-Pläne, der Vanguard-Plan ermöglicht es den Mitarbeitern, einen Prozentsatz ihres Vorsteuergehalts für den Plan zu verwenden, mit Arbeitgebern, die b

Versicherungen

- Medizinische Prüfungen zur Lebensversicherung:Was sie sind und wie man sich vorbereitet

- Günstige Fallen bei der Reiseversicherung für Studenten, die Sie vermeiden sollten

- Vorteile und Risiken der Prämienfinanzierung

- Beeinflusst Ihre Kreditwürdigkeit Ihre Versicherungstarife?

- 9 überraschende Dinge, die eine Autoversicherung abdeckt

- Was ist eine Viatical-Siedlung?

- Wie Sie Ihre Gesundheitskosten senken können, indem Sie aus eigener Tasche bezahlen

- Gewerbliche Haftpflichtversicherung Dos And Donts

- Der kalifornische Immobilienmarkt leidet unter steigenden Kosten für Feuerversicherungen

-

Was passiert mit Ihren Schulden, wenn Sie sterben?

Was passiert mit Ihren Schulden, wenn Sie sterben? Wenn jemand stirbt, werden seine persönlichen Schulden normalerweise nicht an die überlebenden Familienmitglieder weitergegeben. Wenn jemand stirbt, werden seine persönlichen Schulden in der Regel ni...

-

5 häufige Fehler, die kluge Leute machen

5 häufige Fehler, die kluge Leute machen Wenn Sie glauben, dass nur dumme Menschen diese häufigen Fehler machen, du liegst genauso falsch wie ich. Die Wahrheit ist, dass jeder Fehler macht. Das geben kluge Leute zu. Dumme Leute nicht. Was ...