Grundlegende persönliche Finanzgrundlagen:Bauen Sie eine solide finanzielle Grundlage auf

Es gibt viele persönliche Finanzgrundlagen, Tipps und Faustregeln, die Ihnen sehr dabei helfen können, Ihre Finanzen zu verbessern. Leider sind der Mehrheit der Amerikaner nicht viele davon bekannt. Ich weiß, dass ich als Kind keinen Unterricht in den Grundlagen persönlicher Finanzen erhalten habe, was teilweise dazu geführt hat, dass ich während meines Studiums Schulden in Höhe von über 50.000 US-Dollar angehäuft habe.

Da es der Monat der Finanzkompetenz ist, möchten wir die besten persönlichen Finanztipps hervorheben, die Ihnen helfen, Ihr Geld heute besser zu verwalten. Es gibt viele „Regeln“, denen Sie folgen können, aber diese sechs Grundprinzipien bilden die Grundlage für die Verbesserung Ihrer finanziellen Gesundheit – sowohl jetzt als auch langfristig.

1. Planen Sie Notfälle

Das Leben ist voller Unerwarteter. Ich kann Überraschungen nicht ertragen, da ich lieber vorbereitet bin. Unabhängig davon, was mir gefällt, gibt es immer noch Überraschungen, und noch schlimmer sind sie, wenn sie schlimme finanzielle Folgen haben.

Genau diese Überraschung erlebten wir Anfang Januar. Eines Nachts bezahlten wir Rechnungen und hörten etwas, das sich anhörte, als würde ein Fenster zerbrechen. Es stellte sich heraus, dass eines unserer Rohre in unserem Keller geplatzt war. 24 Stunden später sahen wir uns mit einer Rechnung über 2.000 US-Dollar für die Behebung des Schadens konfrontiert.

Zum Glück habe ich dadurch wenig Schlaf verloren. Warum? Unser Notfallfonds. Wir hatten die Ersparnisse, um ein solches Ereignis zu bewältigen, und mussten es einfach auf unser Girokonto überweisen, um die Rechnung zu bezahlen.

Leider würden viele Menschen die ganze Nacht darüber nachdenken, wie sie die Reparaturkosten bezahlen sollen, da jüngste Studien zeigen, dass die Mehrheit der Amerikaner mit einem 400-Dollar-Notfall nicht zurechtkommt. Lesen Sie unseren Leitfaden zum Aufbau eines Notfallfonds wenn das Sie beschreibt.

Viele Experten sagen, dass Sie für Notfälle 3–6 Monate an Lebenshaltungskosten sparen müssen. Wenn Sie nichts für Notfälle gespart haben, erscheint Ihnen diese Zahl unmöglich und Sie könnten versucht sein, gar nicht erst anzufangen.

Geben Sie dieser Versuchung nicht nach. Setzen Sie sich lieber das Ziel, etwas zu retten. Es spielt keine Rolle, wie hoch der Betrag ist; Es kann nur 250 oder 500 US-Dollar betragen. Sparen Sie jede Woche oder jeden Monat Geld, unabhängig von der Höhe, und erreichen Sie Ihr Ziel. Dann verdoppeln Sie es.

Sie werden überrascht sein, wie schnell Sie eine ansehnliche Ersparnis erzielen können, die Ihnen hilft, auf die meisten Notfälle vorbereitet zu sein. Der beste Weg, dies zu erreichen, besteht darin, Ihr Sparen zu automatisieren und eine Bank zu finden, bei der Sie mit einem niedrigen Mindestguthaben beginnen können.

Wenn Sie mit mindestens 100 $ beginnen und 100 $ pro Monat einzahlen können, CIT Bank zahlt 1,00 Prozent auf Ihre Ersparnisse ohne monatliche Gebühren.

Wählen Sie eine Bank und beginnen Sie mit dem Sparen; Dein zukünftiges Ich wird es dir danken.

2. Vermeiden Sie Kreditkartenschulden um jeden Preis

Es gibt viele wichtige finanzielle Grundlagen, die man kennen muss, aber die wichtigste finanzielle Faustregel, die man auswendig kennen sollte, ist, Kreditkartenschulden um jeden Preis zu vermeiden.

Amerikaner lieben Schulden. Der durchschnittliche Haushalt hat nach Angaben der Federal Reserve Kreditkartenschulden in Höhe von über 16.000 US-Dollar . Das ist eine erstaunliche Zahl, wenn man bedenkt, dass die meisten Kreditkarten mindestens Zinssätze zwischen 15 und 20 Prozent verlangen.

Wenn das Ihre Situation beschreibt, sollten Sie wissen, dass Kreditkartenschulden nichts anderes bewirken, als Sie zu jemand anderem zu versklaven. Ich habe mich in Kreditkartenschulden verschuldet, indem ich ein Leben finanziert habe, das ich wollte und das ich meiner Meinung nach verdiente, das ich mir aber nicht leisten konnte.

Das kann eine kostspielige Angewohnheit sein und jahrelange Schmerzen verursachen, insbesondere wenn Sie nicht vorhaben, sie abzubezahlen. Es gibt jedoch einen Ausweg. Es gibt viele Möglichkeiten, Schulden abzubezahlen:Wählen Sie eine Option und verfolgen Sie sie.

Der beste Weg, Schulden endgültig abzutöten, besteht darin, die Zinsen zu senken. Fiona von Even Financial ist hierfür eine gute Wahl, da Sie Ihre Tarife oft um die Hälfte oder mehr senken können.

Mit Fiona können Sie 17 Kreditgeber in weniger als zwei Minuten vergleichen. Nach dem Ausfüllen einer kurzen Bewerbung unterbreiten sie Ihnen Angebote für die am besten passenden Kreditgeber.

3. Gehen Sie verantwortungsvoll mit Kreditkarten um

Ebenso wichtig wie die Vermeidung von Kreditkartenschulden ist der verantwortungsvolle Umgang mit Kreditkarten. Kreditkarten können ein großartiges Hilfsmittel bei der Verwaltung Ihres Budgets sein. Sie müssen sie jedoch mit Bedacht einsetzen.

Benutzen Sie Kreditkarten nur für den Kauf von Dingen, von denen Sie wissen, dass Sie das Geld dafür haben und die Sie bei Rechnungseingang vollständig abbezahlen können. Das Letzte, was Sie tun möchten, ist, jeden Monat einen Kontostand zu haben.

Der kluge Einsatz von Kreditkarten kann eine großartige Möglichkeit sein, Ihre Kreditwürdigkeit zu verbessern und es Ihnen ermöglichen, im Laufe Ihres Lebens auf verschiedene Weise Geld zu sparen. Wenn Sie Ihre Karte nicht jeden Monat abbezahlen können, lohnt sich die langfristige Ausgabe nicht.

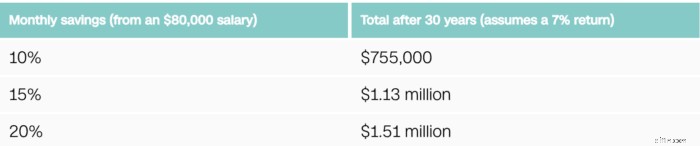

4. Sparen Sie mindestens 15 Prozent Ihres Einkommens für den Ruhestand

Wir sind große Fans des Sparens für den Ruhestand. Viele fragen:„Wie viel sollten Sie jetzt für den Ruhestand sparen? „Und viele Experten empfehlen, 10 Prozent Ihres Einkommens zu sparen. Das ist eine tolle Zahl, aber Sie sollten noch mehr sparen.

Schauen Sie sich diese Prognose von CNN Money an, die zeigt, wie groß der Unterschied von fünf Prozent im Laufe Ihrer Karriere sein kann. Natürlich kann Ihre Zahl je nach Gehalt unterschiedlich sein, aber sie ist wichtig genug, um mehr Geld für den Ruhestand zu sparen.

Dieses 15-Prozent-Ziel scheint eine große Zahl zu sein, und das ist es auch. Wie beim obigen Tipp für den Notfallfonds müssen Sie nicht gleich mit 15 Prozent beginnen. Es geht darum, anzufangen, auch wenn es nur fünf Prozent sind.

Es ist auch wichtig, daran zu denken, alles auf dieses 15-Prozent-Ziel anzurechnen. Wenn Ihr Arbeitgeber Ihrem 401(k)-Beitrag entspricht; Dieser Betrag wird auf Ihre 15 Prozent angerechnet.

Wenn Sie keinen Zugang zu einem 401(k) haben oder mehr Geld sparen möchten, Betterment ist eine tolle Option. Der Robo-Advisor benötigt kein Mindestguthaben und verwaltet Ihre Investitionen für Sie – und das alles zu einem geringen Preis.

Sie können eine Mikroinvestitions-App wie Stash verwenden , mit dem Sie Ihr Kleingeld investieren können, um Ihr Vermögen zu vermehren.

Sie können auch Immobilieninvestitionen in diese Zahl einbeziehen, beispielsweise Crowdfunding-Investitionen über Fundrise . Sie können mit nur 10 $ beginnen und noch heute damit beginnen, Ihr Altersvorsorgeportfolio zu erweitern.

RealtyMogul ist eine weitere gute Möglichkeit, in Immobilien zu investieren. Für den Start benötigen Sie 1.000 US-Dollar, die Gebühren sind jedoch niedriger als bei Fundrise.

5. Lebe unter deinen Verhältnissen

Eine der wichtigsten persönlichen Finanzgrundlagen, die Sie befolgen sollten, ist, unter Ihren Möglichkeiten zu leben. Das ist überraschend einfach, aber viele Leute vermissen es. Es ist ganz einfach – geben Sie einfach weniger aus, als Sie verdienen.

Was hält uns also davon ab, diese Grundregel zu befolgen? Unser Wunsch, ständig Werbung für einige oder alle der glänzenden Dinge zu machen!

Mehr auszugeben, als man einnimmt, ist ein Teufelskreis, den man nur schwer durchbrechen kann. Es hält Sie davon ab, weiterzukommen und wird Sie wahrscheinlich nur in die Schuldenfalle führen. Von Gehaltsscheck zu Gehaltsscheck leben ist schwer zu stoppen, aber es ist machbar.

Es beginnt mit einem ehrlichen Blick darauf, wofür Sie Ihr Geld ausgeben. Es gibt wahrscheinlich Möglichkeiten, Geld einzusparen und freizugeben.

Wenn Sie viele Abonnements haben oder Ihre Rechnungen senken möchten, Trim ist ein kostenloser Service, der Ihnen dabei helfen kann, diese zu reduzieren und Einsparmöglichkeiten zu finden.

Sie können noch einen Schritt weiter gehen und Ihre Ausgaben verfolgen. Das hört sich schwierig an, ist aber mit einem Dienst wie Tiller eigentlich ganz einfach.

Tiller stellt eine Verbindung zu Ihrem Bankkonto her, ruft automatisch alle Ihre Transaktionen ab und fügt sie in ein Google Sheet ein. So können Sie Ihre Ausgaben durchgehen und potenzielle Einsparmöglichkeiten finden.

Tiller bietet eine kostenlose Testversion für die ersten 30 Tage und kostet dann 7 $ pro Monat, wenn Sie den Service behalten möchten.

Auch hier ist es eine einfache Rechnung, unter Ihren Verhältnissen zu leben. Wenn Sie 5.000 US-Dollar pro Monat verdienen, müssen Sie weniger ausgeben. Wenn Sie feststellen, dass Sie mehr ausgeben, als Sie verdienen, gehen Sie alle Ihre Ausgaben durch, um das Fett zu reduzieren und Sparmöglichkeiten zu finden.

6. Bedecke dich

Versicherungen werden bei der Verwaltung unserer persönlichen Finanzen häufig vernachlässigt. Ich verstehe es. Ich hasse die Kosten einer Versicherung, aber das Letzte, was ich will, ist, in Not zu geraten und keinen Versicherungsschutz zu haben, der mir zum Überleben hilft.

Lebensversicherungen sind nur die Spitze des Eisbergs, wenn es um Versicherungsschutz geht. Viele fragen:„Wann muss man eine Lebensversicherung abschließen? „Und kurz gesagt, es ist günstiger, je früher Sie den Versicherungsschutz abschließen.

Sie können die Risikolebensversicherungsraten bei PolicyGenius vergleichen um zu sehen, wie niedrig die Tarife für den Versicherungsschutz sein können.

Abhängig von Ihrer individuellen Situation kann es viele weitere Bedürfnisse geben, die über die Lebensversicherung hinausgehen, wie zum Beispiel:

- Krankenversicherung :Zugegebenermaßen ist es für viele eine schwierige Pille, aber offensichtlich wichtig, um Ihre Familie zu schützen.

- Autoversicherung :Okay, Versicherungsschutz ist das Gesetz, daher glaube ich nicht, dass ich den Grund erklären muss, warum Sie Versicherungsschutz benötigen.

- Mieterversicherung :Mieten Sie? Eine Mieterversicherung ist eine großartige Möglichkeit, Ihr Eigentum im Katastrophenfall zu schützen. Allerdings haben viele keinen Versicherungsschutz – aktuellen Studien zufolge sind weniger als 40 Prozent der Mieter versichert. Die Tarife betragen in der Regel weniger als 20 US-Dollar pro Monat, was ein geringer Preis für den Schutz ist.

Abhängig von Ihren Bedürfnissen gibt es viele weitere Versicherungsarten. Vernachlässigen Sie nicht die Absicherung durch Ihren Arbeitgeber. Viele Arbeitgeber bieten Gruppenversicherungsoptionen an, die unglaublich günstig sein können.

Fazit

Über Geld zu reden ist tabu. Darüber hinaus glauben viele auch, dass man ein Experte sein muss, um „gut“ mit Geld umgehen zu können. Dies führt dazu, dass viele Menschen nicht über ein paar einfache Grundlagen der persönlichen Finanzen Bescheid wissen, die ihnen helfen können, ihr Geld besser zu verwalten.

Das muss nicht so sein. Bei kluger Befolgung können diese Grundsätze Ihnen bei vielen Dingen helfen – von der Tilgung Ihrer Schulden bis zur Erweiterung Ihres Altersvorsorgeportfolios, was Ihnen dabei hilft, reicher zu werden.

Lassen Sie nicht zu, dass mangelndes Wissen Sie zur Untätigkeit verleitet. Wenn Sie nicht wissen, wo Sie anfangen sollen, wählen Sie eines aus und greifen Sie es mit allen Mitteln an. Sobald Sie in diesem Bereich Vertrauen aufgebaut haben, gehen Sie zu einem anderen über.

Nutzen Sie die Ressourcen, die Ihnen zur Verfügung stehen, um Sie auf Ihrem Weg zu unterstützen – von Websites für persönliche Finanzen bis hin zu Tools und Ressourcen Ihres Arbeitgebers. Wenn Sie diese wichtigsten Grundlagen der persönlichen Finanzen befolgen, werden Sie überrascht sein, wie schnell Sie Ihr Selbstvertrauen stärken und Ihre Finanzen verbessern.

Welche anderen Top-Tipps zur persönlichen Finanzen sollten Sie Ihrer Meinung nach unbedingt befolgen? Wie vermeidet man Schulden? In welchem Bereich möchten Sie dieses Jahr finanziell wachsen?

John Schmoll

Ich bin John Schmoll, ein ehemaliger Börsenmakler, MBA-Absolvent, veröffentlichter Finanzautor und Gründer von Frugal Rules.

Als Veteran der Finanzdienstleistungsbranche habe ich als Investmentfondsverwalter, Banker und Börsenmakler gearbeitet und war Lizenzen der Serien 7 und 63, aber ich habe das alles 2012 hinter mir gelassen, um den Menschen zu helfen, den Umgang mit ihrem Geld zu erlernen.

Mein Ziel ist es, Ihnen dabei zu helfen, mit persönlich getesteten Finanzinstrumenten und geldsparenden Lösungen das Wissen zu erlangen, das Sie benötigen, um finanziell unabhängig zu werden.

-

54 % der Amerikaner fühlen sich durch die Feiertage 2020 finanziell stärker gestresst als im letzten Jahr.

Umfrageergebnisse 2020 war für viele Menschen ein hartes Jahr – und eine neue Credit Karma-Umfrage über die Gefühle der Menschen in den bevorstehenden Feiertagen spiegelt diese Angst wider. Meh

-

Lokalfernsehen online ansehen:Ein umfassender Leitfaden für 2024

Der Verlust des Zugangs zu lokalen Netzwerken ist ein Hauptgrund dafür, dass Menschen ihre teuren Kabelrechnungen behalten. Sender wie ABC, CBS, FOX und NBC senden beliebte Sendungen, sodass Sie viell

Schulden

- Sollten Sie Ihren Leasingwagen kaufen?

- Avant Review [2021]:Schnelles Bargeld zu vernünftigen Preisen

- Erstmalige Fehler beim Eigenheimkäufer, die Sie vermeiden möchten

- Geldvergünstigungen:7 Tipps, damit Ihr Geld funktioniert

- Reparatur Ihrer Kreditwürdigkeit nach der Schuldenbegleichung

- 14 TikTok-Finanzinfluencer, denen Sie jetzt folgen MÜSSEN

- Schuldenkonsolidierung:Was es bedeutet und wann Sie es tun sollten

- Glaubwürdige Bewertung:Reduzieren Sie Ihre Schulden mit der Umschuldung eines Studienkredits?

- 5 heimtückische Gebühren für Privatkredite, auf die Sie achten sollten

-

So finden Sie die beste Kryptowährung, in die Sie jetzt investieren können

So finden Sie die beste Kryptowährung, in die Sie jetzt investieren können Krypto ist die größte Investitionsmöglichkeit seit einer Generation. Aber wie findet man die beste Kryptowährung, in die man investieren kann? Dies ist eine besonders ärgerliche Frage für Anleger, d...

-

Die 10 besten Websites, um Geld zu sparen

Die 10 besten Websites, um Geld zu sparen Es ist einfach, Angebote für Ihre Familie im Internet zu finden. Bei steigenden Preisen und stagnierenden Löhnen kann es schwierig sein, das Familienbudget auszugleichen, unabhängig von Ihrem Einkomm...