Budget-Arbeitsblatt für neue Absolventen:Finanzielle Freiheit nach dem College

Herzlichen Glückwunsch, Sie sind mit der Schule fertig! Wenn man im College mit einem Studentenbudget lebt, bereitet man sich kaum auf das Leben nach dem Abschluss vor. Mit Ihrem ersten beruflichen Job haben Sie wahrscheinlich mehr Geld und Dutzende Möglichkeiten, es auszugeben.

Das Befolgen einiger einfacher Geldtipps ist zwar überwältigend, hilft Ihnen aber dabei, Ihr Bankkonto aufzufüllen, Rechnungen zu bezahlen und Schulden zu vermeiden. In diesem Leitfaden finden neue Hochschulabsolventen ein hilfreiches Budget-Arbeitsblatt, mit dem sie ihre Finanzen meistern können.

Was ist ein gutes Budget-Arbeitsblatt für Hochschulabsolventen?

Das Befolgen einer einfachen Budgetvorlage ist von entscheidender Bedeutung, wenn Sie neu in der Verwaltung Ihres Bargelds sind. Sie müssen neu entstandene Verbindlichkeiten wie Studiendarlehen ausgleichen und gleichzeitig versuchen, für den Ruhestand zu sparen.

Lassen Sie sich von dieser neuen Belastung nicht zur Untätigkeit wiegen. Stattdessen ist die Befolgung der einfachen 50/30/20-Regel bei der Budgetierung eine fantastische Möglichkeit, Ihr Monatsbudget auszugleichen.

So funktioniert es:

- Geben Sie 50 Prozent für Ihre Bedürfnisse aus, z. B. monatliche Miete, Lebensmittel und Schuldentilgung

- Geben Sie 30 Prozent für Dinge aus, die Sie sich wünschen, etwa für Reisen und andere Unterhaltungsangebote

- Geben Sie 20 Prozent für Ersparnisse und zusätzliche Schuldentilgungen aus

Fühlen Sie sich nicht an diese Richtlinie gebunden, da Ihre Situation möglicherweise anders ist. Persönliche Finanzen sind persönlich, also passen Sie diese Parameter an Ihre spezifischen Budgetkategorien und Sparziele an.

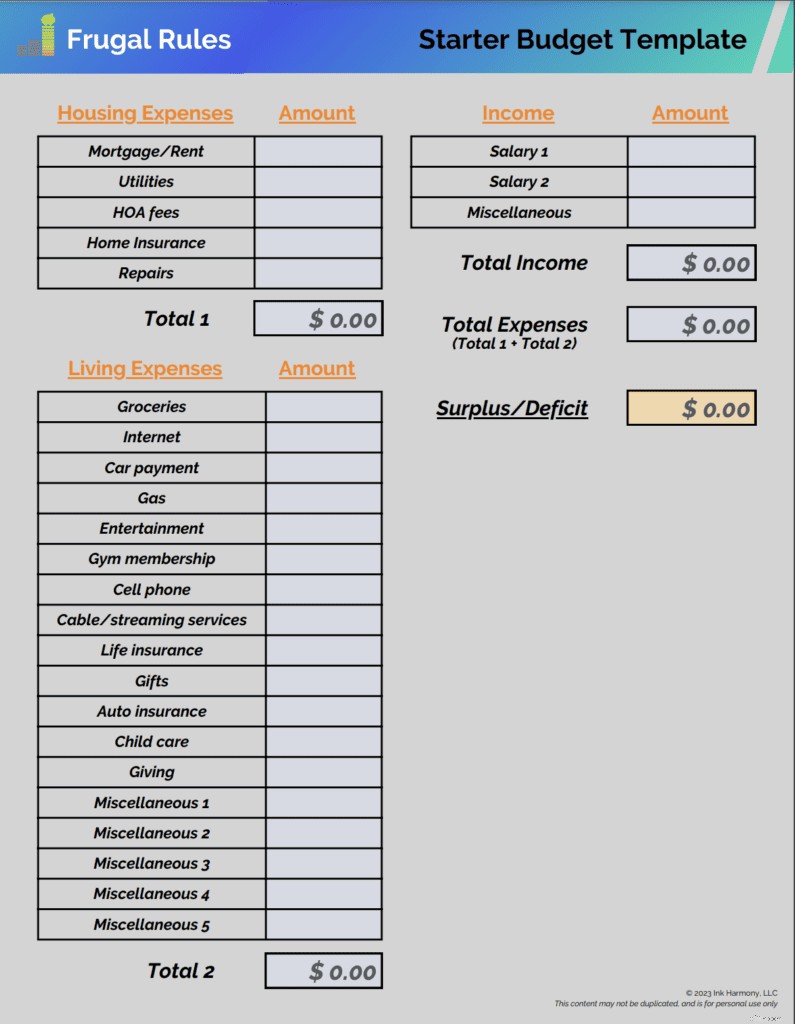

Sie können unser Beispiel-Budgetarbeitsblatt zum Ausdrucken unten verwenden, um einen Basisplan zu erstellen. Geben Sie Ihr monatliches Einkommen in das Feld „Gehalt 1“ ein.

Budgetierungsarbeitsblatt

Budgetierungsarbeitsblatt Wenn Sie einen Partner haben, geben Sie dessen Gehaltsinformationen in das Feld „Gehalt 2“ ein. Alle Einnahmen, die Sie nebenbei erzielen, sollten in die Rubrik „Verschiedenes“ eingeordnet werden.

Füllen Sie dann die Ausgabenfelder mit den für Sie geltenden Kosten aus. Nachdem Sie alle Informationen angegeben haben, sollten Sie unten rechts in der Tabelle eine Überschuss- oder Defizitzeile sehen.

Laden Sie jetzt unsere kostenlose Starter-Budgetvorlage herunter

Kennen Sie Ihre Prioritäten

Es ist unmöglich, jedes Tor auf einmal anzugreifen. Ein Teil der Budgetierung 101 besteht darin, Ihre Ziele zu analysieren und deren Prioritätsstufe zu bestimmen.

Hier sind einige allgemeine Ziele, die Sie haben sollten, um finanzielle Stabilität zu erreichen:

- Arbeiten Sie aktiv daran, mindestens 1.000 US-Dollar in Ihrem Notfallfonds einzusparen .

- Beginnen Sie mit dem an Ihrem Arbeitsplatz verfügbaren 401(k)-Konto mit dem Sparen für den Ruhestand und sparen Sie so viel, dass Sie den Betrag dazu erhalten. Wenn Sie keinen Zugriff auf ein 401(k) haben, eröffnen Sie eine IRA.

- Bezahlen Sie Schulden, die nicht aus Studiendarlehen stammen, und vermeiden Sie Kreditkartenschulden.

- Bauen Sie Ihr Sparkonto so auf, dass Sie mindestens drei Monate lang über die Lebenshaltungskosten verfügen.

Budgetierungs-Apps wie You Need A Budget (YNAB) kann für neue Absolventen eine hilfreiche Ressource sein, um über diese Prioritäten nachzudenken. Sie helfen Ihnen, Ihre Ausgaben zu analysieren und Ihre Ausgaben an Ihren finanziellen Zielen auszurichten.

Dies ist besonders wichtig, wenn deine Eltern dich finanziell unterstützen. Eine aktuelle Bankrate-Studie zeigt, dass fast 70 Prozent der Eltern erwachsener Kinder finanzielle Opfer bringen, um ihren Kindern zu helfen.

Wenn Sie Unterstützung von Ihren Eltern erhalten und möchten, dass diese aufhört, ist es wichtig, Ihre Prioritäten zu ermitteln.

Bestimmen Sie Ihr Einkommen

Das Einkommen beträgt die Hälfte Ihres Budgets. Eine Erhöhung Ihrer Einnahmen ist gut für Ihr Girokonto und hilft Ihnen, Ihre Ausgaben einfacher zu verwalten.

Zögern Sie nicht, mehrere Einnahmequellen zu erschließen, um Ihre Finanzen zu stabilisieren. Dazu gehört die Übernahme zusätzlicher Aufgaben in Ihrem Hauptberuf oder die Ausübung einer Nebenbeschäftigung.

Side-Hustle-Apps Damit können Sie Online-Möglichkeiten oder Auftritte in Ihrer Nähe identifizieren. Finden Sie eine, die zu Ihrem Zeitplan passt, und verwenden Sie dann die Einnahmen, um Geld zu sparen und alle ausstehenden Schulden zu tilgen.

Je mehr Sie arbeiten, um Geld zu verdienen, desto besser sind Sie vor wilden Schwankungen in Ihren Finanzen geschützt.

Bewerten Sie Ihre Ausgaben

Wenn Sie sich ein Budget-Arbeitsblatt für neue Hochschulabsolventen ansehen, werden Sie zwei Arten allgemeiner Ausgaben sehen. Dazu gehören feste und variable.

Fixkosten sind, wie sie klingen. Es sind jeden Monat die gleichen Beträge. Die variablen Ausgaben variieren von Monat zu Monat. Unabhängig von der Art der Ausgaben können Sie Ihre Ressourcen auf andere Prioritäten konzentrieren, wenn Sie weniger ausgeben.

Hier erfahren Sie, wie Sie die einzelnen Schritte planen.

Fixkosten

Fixkosten sind oft die größte Verantwortung, die Sie tragen. Zu den üblichen festen Haushaltsausgaben gehören:

- Monatliche Miete

- Mieterversicherung

- Autozahlungen

- Lebensversicherungsprämien

- Kfz-Versicherungsprämien

Möglicherweise haben Sie auch feste Raten für Ihr Studiendarlehen. Suchen Sie am besten nach Möglichkeiten, jeden Monat Geld zu sparen auf diese Ausgaben.

Sie können beispielsweise mehrere Versicherer vergleichen, um den besten Tarif für die Kfz-Versicherung zu erhalten. Das Zusammenleben mit einem Mitbewohner ist eine weitere fantastische Möglichkeit, die Lebenshaltungskosten zu senken. Versuchen Sie außerdem, einen teuren Autokredit zu vermeiden.

Variable Ausgaben

Variable Ausgaben können über das Budget neuer Hochschulabsolventen entscheiden. Sie symbolisieren die täglichen Ausgabenentscheidungen, die Sie treffen.

Zu den üblichen variablen Ausgaben gehören:

- Lebensmittel

- Unterhaltung

- Hobbys

- Auswärts essen

- Persönliche Ausgaben

- Kleidung

- Dienstprogramme

- Gas

Am besten nutzen Sie kostenlose Budget-Apps, um diese Ausgaben im Auge zu behalten. Schlechte Entscheidungen können dazu führen, dass Sie von Gehaltsscheck zu Gehaltsscheck leben und behindern Ihre Ziele.

Im Leben geht es darum, Ausgeglichenheit zu bewahren, also verzichten Sie nicht ganz auf den Spaß. Suchen Sie aktiv nach Möglichkeiten, jeden Monat bei diesen Kosten Geld zu sparen, damit Sie das, was Sie wollen, für weniger Geld bekommen.

Es ist Zeit, die Schulden in den Griff zu bekommen

Schulden sind restriktiv, insbesondere wenn sie mit hohen Zinssätzen verbunden sind. Es ist der Schlüssel in jedem Budget-Arbeitsblatt für Hochschulabsolventen, es loszuwerden.

Wenn Sie Studienkreditzahlungen haben, ist es möglich, dass Sie Anspruch auf einen einkommensabhängigen Rückzahlungsplan haben. Nutzen Sie dies bei Bedarf, während Sie auf die Beine kommen.

Wenn Sie Kreditkartenschulden haben, ist das von höchster Priorität. Allein die Zinsen können eine schnelle Rückzahlung erschweren. Wenden Sie alles Mögliche auf Ihre Kreditkarten an, um das Kapital schnell zu begleichen und Säumnisgebühren zu vermeiden.

Vermeiden Sie außerdem die Versuchung einer teuren Autozahlung. Dadurch werden alle Bemühungen zur Schuldentilgung zunichte gemacht.

Lesen Sie unseren Leitfaden zur schnellen Tilgung Ihrer Schulden um zusätzliche Budgetierungstipps zu ermitteln, um schneller finanzielle Freiheit zu erlangen.

Es ist Zeit, für die Zukunft zu sparen

Auch wenn es zu weit weg erscheint, ist das Sparen für den Ruhestand ein wesentlicher Bestandteil jedes Budgetierungsarbeitsblatts für neue Hochschulabsolventen. Zeit ist das beste Geschenk, das Sie Ihrem Geld machen können. Beginnen Sie also so schnell wie möglich mit dem Sparen.

Es ist von entscheidender Bedeutung, die Vorteile Ihres vom Arbeitgeber gesponserten 401(k) zu nutzen. Die Einzahlungen erfolgen direkt von Ihrem Gehaltsscheck und fließen in die von Ihnen gewählten Investitionen. Möglicherweise übernimmt Ihr Arbeitgeber sogar einen Teil Ihres Beitrags.

Wenn Ihr Arbeitgeber kein 401(k) anbietet oder Sie dieses ergänzen möchten, ist eine IRA eine gute Lösung. Das Investieren kann überwältigend sein, aber lassen Sie sich dadurch nicht zurückhalten, wenn Sie neu an der Börse sind.

M1-Finanzen ist eine hilfreiche Ressource für neue Investoren. Für die Plattform gibt es keine Mindestguthabenanforderungen. Es bietet auch Optionen für selbstgesteuertes und unterstütztes Investieren.

Lesen Sie unseren Leitfaden zu einem Penny, der sich 30 Tage lang verdoppelt um zu lernen, wie wichtig es ist, früh anzufangen und welche Wirkung der Zinseszins hat.

Bauen Sie Ihr Guthaben auf

Eine gute Kreditwürdigkeit ist für viele Dinge, die Sie sich im Leben wünschen, von entscheidender Bedeutung. Es wirkt sich auf alles aus, vom Zinssatz für eine neue Hypothek bis hin zu Ihrer Fähigkeit, eine Wohnung zu mieten.

Dieser Wert wird von Banken und anderen Institutionen herangezogen, um das Risiko einzuschätzen, dass Sie Ihre Schulden nicht zurückzahlen. Ein niedrigerer Score führt zu höheren Zinssätzen.

Ein Kredit-Score besteht aus fünf Hauptkomponenten. Dazu gehören:

- Zahlungshistorie =35 Prozent

- Geschuldete Beträge =30 Prozent

- Länge der Bonitätshistorie =15 Prozent

- Neues Guthaben =zehn Prozent

- Kreditmix =zehn Prozent

Wenn Sie über eine gute Bonitätshistorie verfügen und den Betrag, den Sie schulden, niedrig halten, sind Sie in der bestmöglichen Position.

Mit Credit Karma können Sie Ihre Kreditwürdigkeit kostenlos überwachen . Zusätzlich zur Verfolgung Ihres Punktestands können Sie Tipps erhalten, um Ihren Punktestand zu steigern.

Erhöhen Sie Ihre Ersparnisse

Wenn Sie weniger ausgeben und Ihre Gehaltserhöhungen sparen, können Sie für anstehende Rechnungen planen. Um zu vermeiden, dass Sie Ihr Geld versehentlich ausgeben, planen Sie eine automatische Überweisung auf ein verzinsliches Sparkonto.

CIT Bank ist eine hervorragende Wahl, um Ihre Ersparnisse zu vergrößern und Bankgebühren zu vermeiden. Sie haben außerdem sofortigen Zugriff auf Ihr Bargeld für Überraschungsrechnungen.

Für Geld, das Sie in den nächsten Jahren nicht benötigen, sollten Sie darüber nachdenken, einen Teil Ihres überschüssigen Geldes in den Aufbau eines langfristigen Vermögens zu investieren.

Überwachen Sie Ihre Finanzen regelmäßig

Die Verwaltung Ihres Budget-Arbeitsblatts ist kein einmaliger Vorgang. Sie möchten es regelmäßig überprüfen, um festzustellen, wo Sie stehen.

Wie oft Sie Ihre Finanzen überprüfen, hängt von Ihrer Situation ab. Am besten werfen Sie jedoch zu Beginn jeden Monat einen Blick auf Ihre Budgettabelle. Im Laufe der Zeit werden Sie möglicherweise feststellen, dass die Umstellung auf vierteljährlich oder halbjährlich ausreicht.

Die Optimierung Ihrer Ausgaben ist der Schlüssel zur optimalen Verwendung Ihres Geldes. Wenn Sie in einem Bereich zu viel ausgeben, suchen Sie nach Möglichkeiten, die Kosten zu senken oder Mittel zur Deckung des Überschusses bereitzustellen.

Wenn Sie außerdem in einem Bereich weniger ausgeben, übertragen Sie das Defizit auf andere Bereiche, in denen es benötigt wird, oder legen Sie das Geld auf Ihr Sparkonto. Mit ein paar Optimierungen können Sie Ihre Finanzen verbessern und Ihre Ziele schneller erreichen.

Lesen Sie unseren Leitfaden zur Erstellung eines Budgets um mehr zu erfahren.

Zusammenfassung

Die Verwaltung Ihres Geldes nach dem Abschluss muss nicht schwierig sein. Dieses Budget-Arbeitsblatt für neue Hochschulabsolventen kann Sie auf Erfolgskurs bringen und Ihnen dabei helfen, Geld als Werkzeug zu nutzen, um das zu erreichen, was Sie im Leben wollen.

Es ist in Ordnung, Fehler zu machen. Irgendwo müssen wir alle anfangen. Mit ein wenig Aufwand und Zeit können Sie Ihre Finanzen optimieren, um das Leben zu führen, das Sie sich wünschen.

Mit welchem Bereich haben Sie bei der Verwaltung Ihrer Finanzen Probleme?

John Schmoll

Ich bin John Schmoll, ein ehemaliger Börsenmakler, MBA-Absolvent, veröffentlichter Finanzautor und Gründer von Frugal Rules.

Als Veteran der Finanzdienstleistungsbranche habe ich als Investmentfondsverwalter, Banker und Börsenmakler gearbeitet und war Lizenzen der Serien 7 und 63, aber ich habe das alles 2012 hinter mir gelassen, um den Menschen zu helfen, den Umgang mit ihrem Geld zu erlernen.

Mein Ziel ist es, Ihnen dabei zu helfen, mit persönlich getesteten Finanzinstrumenten und geldsparenden Lösungen das Wissen zu erlangen, das Sie benötigen, um finanziell unabhängig zu werden.

-

So schreiben Sie Schecks auf eine Chase-Kreditkarte

Ein Mann geht auf dem Bürgersteig an einem Chase-Fenster vorbei. Kreditkartenunternehmen stellen ihren Kunden häufig Blanko-Schecks zur Verfügung, mit denen die Kreditlinien in Anspruch genommen werd

-

Ist es jemals in Ordnung, einen Kredit mitzuunterzeichnen?

Die Unterzeichnung eines Darlehens ist, allgemein gesagt, eine schlechte Idee. Das liegt daran, dass Sie Ihren eigenen Kredit gefährden und für den gesamten Kreditbetrag verantwortlich sein könnten, w

Schulden

- Schuldeneintreiber rufen meine Familie an – was nun?

- Reparationen sind unerlässlich, um das beträchtliche Wohlstandsgefälle zwischen schwarzen und weißen Amerikanern zu beseitigen

- Dem Kreditgeber negative Umstände erklären

- Was ist ein FICO-Score?

- Kurzfristige Kredite mit schlechter Kreditwürdigkeit verstehen

- So kann die Schuldenbereinigung Ihre Schulden verschlimmern

- Wie eine Kreditkarte Ihnen tatsächlich helfen kann, sich von den Schulden zu befreien

- Was ist der beste Weg, um ein ATV zu finanzieren?

- Schuldenproblem

-

Was sind Periodenkosten?

Was sind Periodenkosten? Periodenkosten sind Kosten, die nicht in der Bilanz eines Unternehmens aktiviert werden könnenBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanz...

-

Zapier CRM-Add-Ons

Zapier CRM-Add-Ons Mit einer unserer neuesten Versionen können Sie das CRM über Zapier.com in Ihre bevorzugten Cloud-Systeme integrieren. Was macht die Zapier-Integration? Zapier ermöglicht die Integration von Really ...