Entkommen Sie dem Zyklus von Gehaltsscheck zu Gehaltsscheck:Ein praktischer Leitfaden

Am Ende des Monats nur noch wenig Bargeld auf dem Bankkonto zu haben, ist für viele Menschen ein Übelkeitsgefühl. Wenn ich Schulden abbezahlte, hatte ich am Monatsende oft so gut wie gar nichts auf meinem Konto. Dieses Gefühl löst Angst aus und erweckt das Gefühl, dass Sie nie Erleichterung erfahren werden.

Glücklicherweise ist es möglich, nicht mehr von Gehaltsscheck zu Gehaltsscheck zu leben. Mit etwas Aufwand können Sie weit mehr erreichen, als nur über die Runden zu kommen. Tatsächlich können Sie die Dinge umkehren und Erfolg haben. In diesem Leitfaden erfahren Sie, wie.

Wie durchbrechen Sie den Teufelskreis von Gehaltsscheck zu Gehaltsscheck?

Finanzielle Not ist ein einsames Gefühl, aber es ist möglich, daraus auszubrechen und finanziell stabil zu werden . Leider leben viele Amerikaner am falschen Rand des finanziellen Wohlergehens.

Laut Nasdaq leben fast 70 Prozent der Amerikaner regelmäßig von Gehaltsscheck zu Gehaltsscheck . Mehr zu verdienen löst das Problem auch nicht, da über 50 Prozent der Haushalte mit sechsstelligem Einkommen berichten, dass sie nicht über die Runden kommen.

Hier erfahren Sie, wie Sie aufhören, von Gehaltsscheck zu Gehaltsscheck zu leben, und Ihre langfristigen Ziele erreichen.

1. Erstellen Sie ein Budget

Um einen monatlichen positiven Netto-Cashflow zu erzielen, ist es wichtig, ein Budget einzuhalten. Auf diese Weise können Sie einen Plan für Ihr Geld erstellen und sehen, wohin Ihr gesamtes Geld fließt.

Darüber hinaus hilft Ihnen ein Budget dabei, herauszufinden, wo Sie Kosten senken können, um etwas Entlastung zu schaffen.

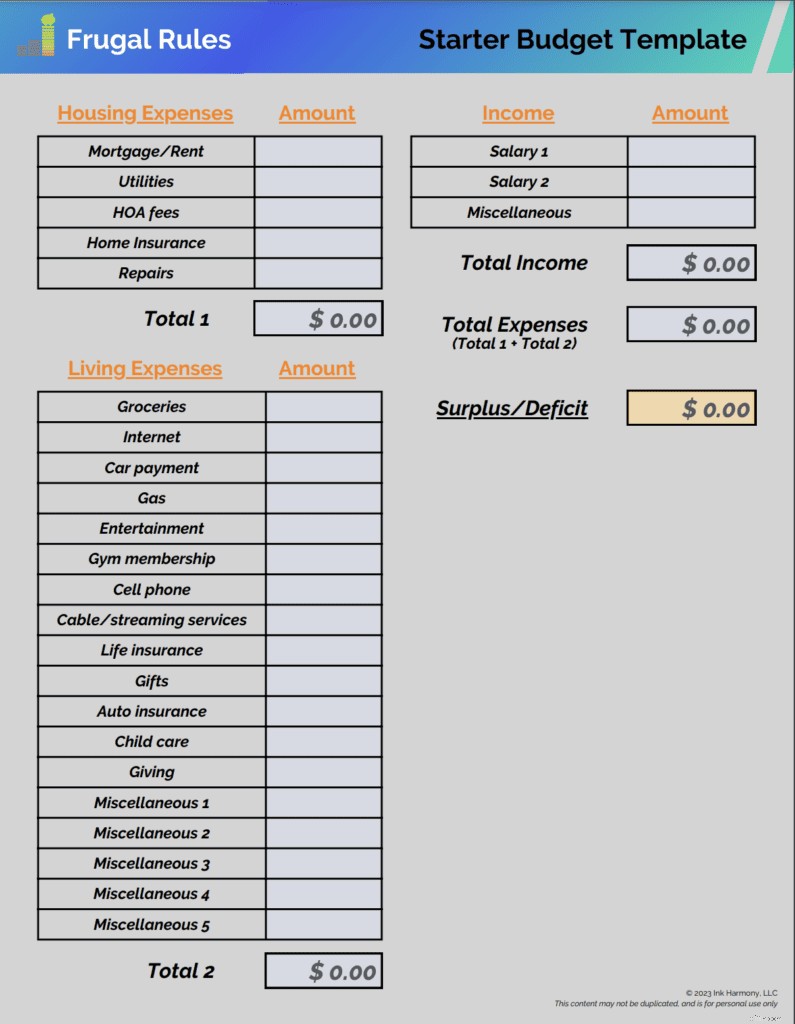

Zum Glück ist der Anfang nicht so schwer. Sie möchten damit beginnen, alle Ihre monatlichen Ausgaben aufzuschreiben. Notieren Sie dann Ihr Einkommen, einschließlich aller Einnahmen aus Ihrem Hauptberuf und Nebenerwerb.

Sie können unten unsere Beispielbudgetvorlage herunterladen, um einen Basisplan zu erstellen. Geben Sie Ihr monatliches Einkommen in das Feld „Gehalt 1“ ein.

Monatliche Budgetvorlage

Monatliche Budgetvorlage Wenn Sie einen Partner haben, geben Sie dessen Gehaltsinformationen in das Feld „Gehalt 2“ ein. Alle Einnahmen, die Sie nebenbei erzielen, sollten in die Rubrik „Verschiedenes“ eingeordnet werden.

Füllen Sie dann die Ausgabenfelder mit den für Sie geltenden Kosten aus. Nachdem Sie alle Informationen angegeben haben, sollten Sie unten rechts in der Tabelle eine Überschuss- oder Defizitzeile sehen.

Laden Sie jetzt unsere kostenlose Starter-Budgetvorlage herunter

Wenn Sie neu in der Geldverwaltung sind, sind Budgetierungs-Apps eine hervorragende Möglichkeit, den Prozess zu vereinfachen. Lesen Sie unseren Leitfaden zu den besten Mint.com-Alternativen um die besten Entscheidungen zu treffen.

Denken Sie nicht zu viel darüber nach, wenn Sie mit Ihrem Budget beginnen. Es handelt sich um persönliche Finanzen, also passen Sie sie an Ihre Situation an.

Lesen Sie unseren Leitfaden zur Erstellung eines Budgets um zu erfahren, welche Schritte Sie unternehmen müssen, um es zu optimieren.

2. Reduzieren Sie Ihre Ausgaben

Die Budgetierung ist in einem Schlüsselbereich fantastisch:Sie zeigt Ihnen, wohin jeder Dollar jeden Monat fließt. Werden Sie ehrlich zu sich selbst und suchen Sie nach Bereichen, in denen Sie zu viel ausgeben.

Sie möchten sich fragen, welchen Wert Sie durch unnötige Ausgaben erzielen. Seien Sie außerdem realistisch darüber, wie Ihr Leben aussehen wird, wenn Sie in diesen Bereichen Abstriche machen.

Letztendlich brauchen Sie nur vier Dinge:

- Essen

- Unterkunft

- Transport

- Dienstprogramme

Alles andere kann zum Schneiden geöffnet werden. Einige Beispiele sind:

Nicht genutzte Abonnements : Wenn Sie den Dienst oder das Abonnement in den letzten sechs Monaten nicht genutzt haben, können Sie es kündigen, um sofort zu sparen.

Kabel : Dies ist eine leicht zu senkende Ausgabe, wenn der Zyklus von Gehaltsscheck zu Gehaltsscheck durchbrochen werden muss. Die besten Alternativen zum Kabel kann Ihnen helfen, Kosten zu senken. Hier ist eine Aufschlüsselung der besten Live-TV-Angebote.

Auswärts essen : Dies ist eine weitere fantastische Möglichkeit, die Einsparungen zu steigern. Wenn es unmöglich erscheint, es ganz wegzulassen, halbieren Sie es, um etwas Geld zu sparen.

Keine dieser Ermäßigungen muss dauerhaft sein, es sei denn, Sie stellen fest, dass Sie ohne sie leben können. Sie bieten jedoch einfache Möglichkeiten, Ihre monatlichen Ausgaben zu senken um Ihrem Budget Spielraum zu verschaffen.

3. Starten Sie einen Notfallfonds

Das Leben ist voller Unerwarteter. Ihr Auto hat eine Panne oder Sie müssen einen Gegenstand in Ihrem Zuhause ersetzen und müssen für die Reparatur oder den Ersatz bezahlen.

Ein Notfallfonds ist die beste Möglichkeit, sich auf solche Ereignisse vorzubereiten. Dieses Konto ist der beste Schutz, den Sie haben können, um unnötige Kreditkartenschulden zu vermeiden. Es ist auch nicht dazu gedacht, unerwartete Ausgaben zu decken, sondern legitime Notfälle.

Ein vollständig finanzierter Notfallfonds deckt die Lebenshaltungskosten für drei bis sechs Monate ab. Lassen Sie sich von diesem Geldbetrag nicht davon abhalten, mit dem Sparen zu beginnen, denn Sie werden es nicht über Nacht erreichen.

Legen Sie stattdessen das kurzfristige Ziel fest, zunächst 500 US-Dollar und dann 1.000 US-Dollar einzusparen. Nutzen Sie diesen Betrag als Sprungbrett, um die Lebenshaltungskosten eines Monats zu decken.

Sie können sogar eine Banking-App wie Spruce Money verwenden um Ihnen dabei zu helfen, dieses Ziel zu erreichen und zu verfolgen. Es ist kostenlos und verfügt über viele hilfreiche Funktionen.

Die Automatisierung Ihrer Ersparnisse ist der beste Weg, Ihre Ersparnisse aufzubauen. Bei den meisten Banken und Arbeitgebern können Sie kostenlos eine Verbindung herstellen.

Ein hochverzinsliches Sparkonto bei einer Online-Bank ist oft am besten, da dort kaum oder gar keine Gebühren anfallen und wettbewerbsfähige Zinssätze angeboten werden. CIT Bank ist unsere bevorzugte Wahl und bietet einige der besten verfügbaren Tarife und das Mindesteröffnungsguthaben beträgt nur 100 $.

Lesen Sie unseren Leitfaden zum Aufbau eines Notfallfonds um mehr zu erfahren.

4. Steigern Sie Ihr Einkommen

Ausgabenkürzungen sind nicht die einzige Möglichkeit, nicht mehr von Gehaltsscheck zu Gehaltsscheck zu leben. Wahrscheinlich müssen Sie auch Ihr Einkommen erhöhen.

Da Sie nur eine begrenzte Menge schneiden können, ist es möglicherweise erforderlich, zusätzliches Geld zu verdienen. Die zusätzlichen Mittel können dazu beitragen, die Schuldentilgung zu erhöhen, Ihr Budget aufzubauen, für den Ruhestand zu sparen und vieles mehr.

Beginnen Sie mit Ihrem aktuellen Job, um herauszufinden, ob es Möglichkeiten gibt, Ihr Einkommen zu steigern. Als nächstes müssen Sie möglicherweise eine Nebenbeschäftigung beginnen um eine weitere Einnahmequelle hinzuzufügen.

Flexible Nebenjobs sind die beste Wahl, um neben Ihrem Vollzeitjob zu arbeiten. Sie können sogar unbemerkten Jobs nachgehen die bar bezahlen. Denken Sie daran, einen Teil des Einkommens für die Zahlung von Steuern einzubehalten.

Unsere erste Wahl ist die Lieferung oder Fahrt mit Uber . Sie können Mahlzeiten von lokalen Restaurants liefern oder Fahrer zu einem bestimmten Ziel fahren.

Denken Sie über den Tellerrand hinaus, um Ideen für Nebenbeschäftigungen zu finden um Ihr Einkommen und die zusätzlichen Mittel sinnvoll zu steigern. Der beste Weg, das zusätzliche Geld zu verwalten, besteht darin, Geld in das zu investieren, was Ihnen am schnellsten hilft.

Lesen Sie unseren Leitfaden, wie Sie nebenbei Geld verdienen um die besten Möglichkeiten zur Steigerung Ihres Einkommens zu ermitteln.

5. Schulden angreifen

Hochverzinsliche Schulden sind ein häufiger Grund dafür, dass man von Gehaltsscheck zu Gehaltsscheck lebt. Die Zinsen können erdrückend sein und die Schuldentilgung erschweren und finanzielle Stabilität erreichen.

Dies gilt insbesondere in einem Klima steigender Zinssätze, die die Belastung nur erhöhen. Wenn Sie Schulden haben, gehen Sie wie folgt vor:

- Hören Sie auf, noch mehr Schulden zu machen

- Listen Sie alle Ihre Schulden auf

- Erstellen Sie einen Plan zur Tilgung

Der Schulden-Schneeball-Ansatz ist eine beliebte Methode, Schulden zu vernichten. So funktioniert es.

Alternativ können Sie die Schuldenlawinenmethode verwenden. So funktioniert die Lawinenphilosophie.

Beide Methoden funktionieren. Wählen Sie diejenige aus, von der Sie glauben, dass sie für Sie am besten geeignet ist, und greifen Sie die Schulden mit aller Macht an.

Wenn Sie hochverzinsliche Kreditkartenschulden haben, sind die Zinssätze möglicherweise zu hoch. Die Schuldenkonsolidierung ist eine mögliche Option, die es Ihnen ermöglicht, die Zinssätze zu senken und Ihre Rückzahlungen zu intensivieren, da mehr in den Kapitalbetrag fließt.

Es funktioniert ähnlich wie die Schuldenkonsolidierung für Studiendarlehen. Sie fassen die Schulden zu einem Betrag zusammen, sodass Sie nur eine monatliche Zahlung leisten müssen.

Dies kann eine gewisse Erleichterung bringen, wenn Sie mehr als 20 Prozent Zinsen für Ihre Kreditkarten zahlen. Führen Sie Ihre Due-Diligence-Prüfung durch, bevor Sie einen Kreditgeber zur Konsolidierung Ihrer Schulden auswählen.

Lesen Sie unseren Leitfaden zu den besten Orten, um einen ungesicherten Privatkredit zu erhalten um eines zu finden, das Ihren Anforderungen entspricht.

SoFi ist unsere erste Wahl, die wettbewerbsfähige Tarife bietet und Ihnen dabei helfen kann, Schulden schneller abzubezahlen.

6. Steigern Sie Ihre Ersparnisse

Ein Notfallfonds ist unerlässlich, um zu verhindern, dass von Gehaltsscheck zu Gehaltsscheck gelebt wird. Es ist Teil einer Philosophie, die aktiv nach Möglichkeiten sucht, Geld zu sparen.

Begnügen Sie sich jedoch nicht nur mit Ihren Notersparnissen. Am besten ist es, aktiv nach Möglichkeiten zur Einsparung zu suchen und diese Einsparungen für andere Bedürfnisse einzusetzen.

Mögliche Bereiche sind:

- Vorsorgeplanung

- Sparen für den Hauskauf

- Urlaubsplanung

- Sparen Sie für die Studienkasse Ihrer Kinder

- Planung anderer großer Ausgaben

Wenn Sie keine Ersparnisse haben, wird es schwieriger, all diese Ziele zu erreichen.

*Verwandt:Haben Sie einen Scheck, den Sie einlösen müssen? Hier ist unser Leitfaden zu den besten Orten in meiner Nähe, an denen ich einen Scheck einlösen kann, um jetzt an Geld zu kommen.*

Die CIT Bank ist eine fantastische Wahl, um Ihre Ersparnisse zu vergrößern, und verfügt über einen Mindestkontostand von 100 US-Dollar. Eröffnen Sie ein Konto und automatisieren Sie Überweisungen darauf in jedem Zahlungszeitraum.

Lesen Sie unseren Leitfaden zu Möglichkeiten, jeden Monat Geld zu sparen um andere Möglichkeiten zur Geldeinsparung zu identifizieren.

7. Überwachen Sie Ihre Ausgaben

Das Leben von Gehaltsscheck zu Gehaltsscheck kann leicht zu einer Lebenseinstellung werden. Wenn Sie Ihre Finanzen nicht im Griff haben, ist es leicht, in alte Ausgabegewohnheiten zurückzufallen.

Eine hilfreiche Möglichkeit, dies zu vermeiden, besteht darin, Ihre Ausgaben regelmäßig zu überwachen. Suchen Sie nach Bereichen, in denen es zu einer Inflation des Lebensstils kommt, und dämmen Sie diese ein.

Es fühlt sich gut an, über zusätzliche Ressourcen zu verfügen, vor allem, wenn dies das Ergebnis einer Ausgabenkürzung ist. Machen Sie es sich jedoch nicht zu bequem und geben Sie diese Ressourcen nicht für Dinge aus, die wenig Wert bringen.

Tiller ist eine hilfreiche Budgetierungs-App, die Ihnen dabei helfen kann, zu hohe Ausgaben zu vermeiden. Es speichert alle Aktivitäten Ihres Girokontos in einer Google- oder Excel-Tabelle.

Mithilfe dieser Informationen können Sie Ihre Ausgaben und monatlichen Zahlungen überwachen. Dies hilft Ihnen, fundierte Entscheidungen zur Verbesserung Ihrer Finanzen zu treffen.

Was Sie vermeiden sollten

Es ist verständlich, dass Sie bei finanzieller Belastung eine schnelle Lösung wünschen. Es erfordert viel Arbeit, aber es ist möglich, nicht mehr von Gehaltsscheck zu Gehaltsscheck zu leben.

Hier sind jedoch einige Dinge, die Sie vermeiden sollten, wenn Sie sich in einer finanziellen Zwickmühle befinden.

Kurzfristdarlehen :Kurzzeitkredite vermarkten sich als eine Möglichkeit, Ihre Haushaltsprobleme zu lindern. Das ist eine Lüge. Zahltagskreditgeber verlangen oft überhöhte Zinssätze und erzeugen einen Schuldenkreislauf.

Lesen Sie unseren Leitfaden zu Alternativen zu Kurzzeitkrediten Das wird Ihnen besser dienen.

Gehaltsscheck-Vorschuss-Apps :Bargeld-Apps sind ein beliebtes Tool, um Zugriff auf Ihren Gehaltsscheck zu erhalten, bevor Sie ihn erhalten.

Leider sind sie nur eine vorübergehende Lösung und können einen gefährlichen Teufelskreis in Gang setzen, der sich möglicherweise auf Ihre Kreditwürdigkeit auswirken kann. Lesen Sie unseren Leitfaden zu Apps wie Dave um mehr zu erfahren.

Kreditkarten :Kreditkarten können ein wirksames Instrument zur Verwaltung Ihrer Finanzen sein. Sie können auch eine schreckliche Möglichkeit sein, Ihre Ausgaben in die Höhe zu treiben. Schlimmer noch:Wenn Sie sie unklug einsetzen, können Sie Schulden machen.

Wenn Sie mit Ihren Lebenshaltungskosten zu kämpfen haben, denken Sie über eine Nebenbeschäftigung über eine Kreditkarte nach. Lieferaufträge wie DoorDash sind eine gute Wahl, um mehr zu machen. Verwenden Sie Ihre Einnahmen, um Ihren Bedarf zu decken, anstatt eine Kreditkarte zu missbrauchen.

Die oben genannten Ressourcen stellen eine Lösung dar, um über die Runden zu kommen. Sie sind bestenfalls eine Fata Morgana und bringen wenig Linderung. Suchen Sie am besten nach Möglichkeiten, weniger auszugeben und mehr zu verdienen, um sich aus Ihrer Situation zu befreien.

Fazit

Wir alle sehnen uns nach Freiheit. Von Gehaltsscheck zu Gehaltsscheck zu leben ist keine Freiheit. Es ist übermäßig belastend. Den Kreislauf zu durchbrechen erfordert Arbeit und Ausdauer.

Um Freiheit zu erlangen, muss man sein Warum kennen. Warum möchten Sie ein besseres finanzielles Leben führen? Das ist für Sie persönlich, aber es gibt Ihnen die nötige Motivation, den Kampf fortzusetzen und das Ziel zu erreichen, das Sie sich wünschen.

Wie oft überprüfen Sie Ihr Monatsbudget?

John Schmoll

Ich bin John Schmoll, ein ehemaliger Börsenmakler, MBA-Absolvent, veröffentlichter Finanzautor und Gründer von Frugal Rules.

Als Veteran der Finanzdienstleistungsbranche habe ich als Investmentfondsverwalter, Banker und Börsenmakler gearbeitet und war Lizenzen der Serien 7 und 63, aber ich habe das alles 2012 hinter mir gelassen, um den Menschen zu helfen, den Umgang mit ihrem Geld zu erlernen.

Mein Ziel ist es, Ihnen dabei zu helfen, mit persönlich getesteten Finanzinstrumenten und geldsparenden Lösungen das Wissen zu erlangen, das Sie benötigen, um finanziell unabhängig zu werden.

-

Organisationsstruktur von Einzelunternehmen:Ein einfacher Leitfaden

Einzelunternehmen spiegeln oft die Leidenschaften ihrer Eigentümer wider. Bildquelle:Jupiterimages/Brand X Pictures/Getty Images Ein Einzelunternehmen hat eine einfache Organisationsstruktur; Es g

-

So tätigen Sie direkte Einzahlungen auf ein Girokonto von jemandem

Für diejenigen, die es gewohnt sind, einen Scheck von Hand bei einer Bank zu tragen und ihn manuell auf ein Konto einzuzahlen, Eine elektronische Einzahlung ist eine angenehme Alternative. Und für den

Schulden

- 5 Geldlektionen, die ich von meiner Mutter gelernt habe

- Beste Zahnkredite für schlechte Kreditwürdigkeit

- So erhalten Sie ein VA-Darlehen mit schlechter Kreditwürdigkeit

- Kann ein befreundeter Schuldeneintreiber Sie auf Facebook anfordern?

- Sollten Sie einen Mitunterzeichner für Ihre Hypothek bekommen?

- Diese 3 Dinge bestimmen, wie viel ein Privatkredit kostet

- Die Grundlagen eines Finanzierungsleasings

- So beantragen Sie eine Kreditkarte (und wählen die richtige für Sie aus)

- Was ist ein Geschenkkredit?

-

Aktivität bei der Jobsuche in Staaten erhöht, die die Arbeitslosigkeit erhöht haben

Aktivität bei der Jobsuche in Staaten erhöht, die die Arbeitslosigkeit erhöht haben Erste Daten zeigen einen leichten, aber bemerkenswerten Anstieg bei der Jobsuche nach den Ankündigungen der Bundesstaaten, die erhöhte Arbeitslosigkeit vorzeitig zu senken. Obwohl die US-Arbeitslos...

-

Wie sich eine Restrukturierungsrückstellung auf die Gewinn- und Verlustrechnung auswirkt

Wie sich eine Restrukturierungsrückstellung auf die Gewinn- und Verlustrechnung auswirkt Das US-Buchführungssystem basiert auf Rückstellungen. Wenn Sie einen soliden Überblick über den Jahresabschluss haben, das verschafft Ihnen einen Vorteil bei der Durchführung von Investment Research....