Kredit-Scores verstehen:Was ist ein guter Score und warum er wichtig ist

Unabhängig davon, ob Sie hauptsächlich mit Bargeld handeln oder jede angebotene Kreditkarte von Geschäften und Fluggesellschaften in Anspruch nehmen, wird Ihre Kreditwürdigkeit wahrscheinlich einen großen Einfluss auf Ihr Leben haben.

Diese schwer fassbare dreistellige Zahl fasst Ihre Fähigkeiten im Umgang mit Geld auf übersichtliche Weise für jeden zusammen, der herausfinden möchte, ob er Ihnen einen Kredit leihen, vermieten oder einen Kredit gewähren soll. Es könnte Ihren Wunsch, ein Haus zu kaufen, erfüllen oder zerstören, und es könnte Sie Ihr ganzes Leben lang jede Menge Geld an Zinszahlungen kosten oder sparen.

Da stellt sich die Frage:Wann ist Ihre Kreditwürdigkeit gut genug?

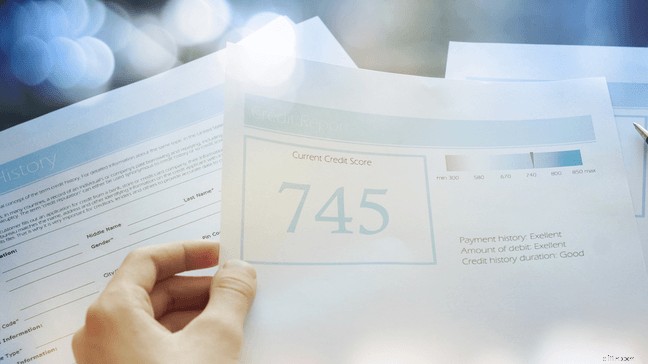

In den meisten Kreditbewertungsmodellen liegt ein guter Kredit-Score bei einem Wert über 670. Technisch gesehen sind Kredit-Scores in Kategorien unterteilt, wobei „gut“ offiziell bedeutet, dass ein Wert zwischen 670 und 740 liegt und 740+ als „ausgezeichnet“ gilt. Typische Kategorien sehen so aus:

Es ist jedoch schwierig, einen „guten“ Score zu definieren, da die Bonitätsbewertungsmodelle und die Art und Weise, wie Kreditgeber die Informationen interpretieren, unterschiedlich sind.

Kreditbewertungsmodelle

Sie haben mehr als eine Kreditwürdigkeit, auch wenn wir gerne über „Ihre Kreditwürdigkeit“ sprechen. Stattdessen verfügen Sie über eine Bonitätshistorie, die darauf basiert, wie Sie in der Vergangenheit mit Ihren Finanzen umgegangen sind, und viele Unternehmen verwenden ihre eigenen mathematischen Formeln, um aus diesen Informationen einen Kreditscore zu berechnen.

Beachten Sie, dass Kreditbewertungsmodelle nicht dasselbe sind wie Kreditauskunfteien. Kreditauskunfteien – dominiert von den großen Drei Experian, Equifax und TransUnion – sind die Unternehmen, die Ihre Kredithistorie verfolgen.

Scoring-Modelle nutzen die Informationen aus Ihrer Bonitätshistorie, um Ihren Kredit-Score zu berechnen. Jedes Modell enthält Informationen unterschiedlich; Sie alle versuchen, den wichtigsten Informationen Gewicht zu verleihen, um Ihre Kreditwürdigkeit möglichst genau zu ermitteln.

Zu den wichtigsten Kreditbewertungsmodellen gehören:

FICO-Score

Dies ist der älteste Kredit-Score, auf den sich immer noch etwa 90 % der Kreditgeber und Gläubiger verlassen. Das Modell wurde 1958 von der Fair Isaac Corporation auf den Markt gebracht und ist seit 1989 die erste Wahl für den allgemeinen Gebrauch.

Wenn Sie Mitglied sind, können Sie Ihren FICO-Score bei vielen Banken kostenlos erhalten, oder Sie können ihn zusammen mit der Kreditüberwachung und dem Schutz vor Identitätsdiebstahl von myFICO erhalten .

Ein guter FICO-Wert gilt laut Experian als jeder Wert zwischen 670 und 739. Ein Wert zwischen 740 und 799 wäre sehr gut und ein Wert von 800+ wäre außergewöhnlich.

VantageScore

VantageScore wurde 2006 von den drei großen Kreditauskunfteien als Konkurrent zu FICO entwickelt und hat sich seitdem erheblich weiterentwickelt. Ursprünglich verwendete es einen anderen Kredit-Score-Bereich als FICO, wechselte jedoch 2013 mit VantageScore 3.0 zum bekannten Bereich von 300 bis 850.

Das aktuelle Modell, VantageScore 4.0, behält diesen Bereich bei und enthält Aktualisierungen, um verschiedenen Arten von Schulden eine unterschiedliche Gewichtung zu verleihen (z. B. weniger Gewicht für medizinische Schulden) und betrachtet die Kreditauslastung als Trend statt als Momentaufnahme – beides große Unterschiede zu FICO.

Wenn Sie Ihre Kreditwürdigkeit von einem Dienst wie Credit Karma erhalten , sehen Sie Ihren VantageScore.

Obwohl Kreditgeber eher das FICO-Modell verwenden, können Sie anhand dieser Informationen zumindest beurteilen, wo Sie stehen und welche Fortschritte Sie machen – und der Zugriff auf Ihren FICO-Score ist kostenlos, was möglicherweise nicht der Fall ist.

Als guter VantageScore gilt laut Experian jeder Wert zwischen 661 und 780. Eine Punktzahl von 601 bis 660 ist angemessen und 781 bis 850 ist ausgezeichnet.

Branchenspezifische Modelle

Im Laufe der Geschichte haben Branchen wie Hypothekengeber und Autohändler ihre eigenen Scoring-Modelle entwickelt, die andere Score-Bereiche verwenden und Kriterien anders gewichten als FICO oder VantageScore.

Seit den späten 1980er Jahren sind jedoch die meisten Branchen mit Ausnahme der Versicherungen auf den FICO-Score umgestiegen, und wir widmen den Besonderheiten dieser anderen Modelle viel weniger Aufmerksamkeit.

Wenn Sie einen Kredit oder ein Darlehen bei einem Unternehmen beantragen, das ein anderes Modell verwendet, wird Ihnen möglicherweise ein Wert zwischen 250 und 900 zugewiesen. Fragen Sie nach, welches Modell verwendet wird, um sicherzustellen, dass Sie Ihren Wert richtig interpretieren.

Was betrachten Kreditgeber als eine gute Kreditwürdigkeit?

Unabhängig davon, welchen Score sie verwenden, möchten Kreditgeber und Kreditkartenunternehmen einen Kredit-Score sehen, der ihnen zeigt, dass Sie das Geld, das sie Ihnen geliehen haben, pünktlich zurückzahlen können. Da die meisten von ihnen einen FICO-Score verwenden, möchten sie einen Kredit-Score von 670 oder höher sehen.

Kreditgeber haben jedoch unterschiedliche Standards. Einige berücksichtigen schlechte Bonität und genehmigen möglicherweise Kreditnehmer mit einer Bonitätsbewertung von nur 620. Andere bieten teurere Vergünstigungen und umfangreiche Kreditlinien an und suchen daher nach Kreditnehmern mit einer ausgezeichneten Bonität über 740.

Die meisten Privatunternehmen stufen Kreditscores unter 620 als Subprime ein, und Sie werden wahrscheinlich Schwierigkeiten haben, ungesicherte Kredite oder Kredite in dieser Kategorie zu erhalten. Staatlich abgesicherte Kredite, wie ein FHA-Hypothekendarlehen oder ein USDA-Darlehen, stehen in der Regel Kreditnehmern mit einer Kreditwürdigkeit von nur 580 zur Verfügung.

Sobald Sie Ihre Kreditwürdigkeit kennen, suchen Sie nach Finanzprodukten, die Menschen in Ihrer finanziellen Situation zum Erfolg verhelfen sollen.

Warum eine gute Kreditwürdigkeit für Ihr Geld wichtig ist

Eine gute Kreditwürdigkeit ist ein starker Indikator für Ihre finanzielle Gesundheit, auch wenn sie nicht das ganze Bild widerspiegelt. Dies ist eine schnelle, wenn auch unvollkommene Methode, um Ihre Fähigkeit einzuschätzen, mit Geld umzugehen und mit wichtigen finanziellen Verpflichtungen Schritt zu halten.

Ihre Kreditwürdigkeit spielt während Ihrer finanziellen Reise eine Rolle, einschließlich:

Beantragung einer Hypothek und eines Darlehens

Kreditgeber nutzen Ihre Kreditwürdigkeit, um Ihren Zinssatz und die Kredithöhe zu ermitteln, wenn Sie eine Hypothek oder eine andere Art von Darlehen beantragen. Je besser Ihr Score ist, desto mehr können Sie in der Regel leihen, und das zu einem niedrigeren Zinssatz.

Auch wenn die Zinssätze möglicherweise nur um wenige Prozentpunkte variieren, kann ein niedrigerer Zinssatz zu Einsparungen in Höhe von Tausenden Dollar über die Laufzeit eines Kredits führen, insbesondere bei größeren Krediten wie Hypotheken.

Neue Kreditkarten erhalten

Um sich für eine Kreditkarte zu qualifizieren, benötigen Sie in der Regel mindestens eine gute Kreditwürdigkeit. Genau wie bei Krediten bedeutet eine hohe Bonität in der Regel einen niedrigeren Zinssatz.

Die Kreditkartentarife schwanken stark, zwischen 10 % und 20 %, und ein niedriger Tarif kann Ihnen helfen, jeden Monat Hunderte von Dollar zu sparen, falls Sie jemals mit Zahlungen in Verzug geraten.

Eröffnung neuer Bankkonten

Bei der Beantragung eines Kontos führen Banken möglicherweise eine Soft-Bonitätsprüfung durch. Ihre Kreditwürdigkeit macht normalerweise keinen Unterschied, aber Faktoren wie die Zahlungshistorie könnten es sein.

Häufiger nutzen Banken einen Dienst namens ChexSystems, um den Verlauf Ihres Bankkontos zu überprüfen. Das dient vor allem dazu, sicherzustellen, dass Sie nicht die Angewohnheit haben, Ihr Konto zu überziehen und dann wegzugehen. Andere Markierungen in Ihrer Kreditauskunft werden bei dieser Prüfung nicht berücksichtigt.

Ein Haus mieten

Wenn Sie die Miete für eine Wohnung oder ein Haus beantragen, führt die Leasinggesellschaft möglicherweise eine Soft-Bonitätsprüfung durch, um Ihre Zahlungshistorie einzusehen. Ihre Kreditwürdigkeit ist ihnen nicht besonders wichtig, aber da die Zahlungshistorie einen großen Einfluss auf Ihre Kreditwürdigkeit hat, könnte eine niedrige Kreditwürdigkeit ein gutes Zeichen dafür sein, dass Sie möglicherweise Schwierigkeiten haben, eine Genehmigung zu erhalten.

Neun Wege zu einer guten Kreditwürdigkeit

Die gute Nachricht ist, dass Sie, unabhängig davon, wie hoch Ihre Kreditwürdigkeit zu einem beliebigen Zeitpunkt ist, eine Menge Möglichkeiten haben, eine gute Kreditwürdigkeit zu erzielen. Ihr Kredit-Score basiert auf Ihrem finanziellen Verhalten. Eine Änderung Ihres Verhaltens wird sich also auf Ihren Score auswirken.

Sie müssen nur wissen, welche Verhaltensweisen in die Bilanz einfließen.

Die Gewichtung kann je nach Modell unterschiedlich sein, aber typischerweise setzt sich ein Kredit-Score aus diesen Faktoren in absteigender Reihenfolge ihrer Wichtigkeit zusammen:

- Zahlungshistorie (35 %) – Zahlen Sie Schulden pünktlich zurück?

- Kreditauslastung (30 %) – Wie viel von Ihrem verfügbaren Guthaben – z.B. Ihr Kreditkartenlimit – verwenden Sie gleichzeitig? FICO betrachtet eine Momentaufnahme, während VantageScore einen Trend im Zeitverlauf betrachtet.

- Kreditalter (15 %) – Wie lange nutzen Sie schon Kredit?

- Kreditmix (10 %) – Verfügen Sie über verschiedene Kreditkarten und Kredite oder konzentriert sich Ihre Kreditverwendung auf einen Bereich, z. B. eine einzelne Hypothek oder mehrere Kreditkarten?

- Neues Guthaben (10 %) – Haben Sie kürzlich mehrere Kreditkarten oder Kredite beantragt?

Befolgen Sie unter Berücksichtigung dieser Faktoren diese Schritte, um Ihre Kreditwürdigkeit aufzubauen oder zu verbessern.

1. Bezahlen Sie Rechnungen und Kredite pünktlich

Bestehende Kredit- oder Kreditkartenzahlungen nicht rechtzeitig zu leisten, ist für Kreditgeber ein großes Warnsignal dafür, dass Sie mit einem Kredit von ihnen wahrscheinlich nicht mehr Schritt halten werden.

Behalten Sie den Überblick über bestehende Schuldenzahlungen – auch wenn Sie Schulden zurückzahlen, die sich bereits im Inkasso befinden. Diese stabile Historie trägt wesentlich dazu bei, Ihre Kreditwürdigkeit zu verbessern.

Wenn Sie noch keine Schuldenkonten haben, können Sie Ihre Strom-, Telefon- und Kabelrechnungen zu Ihrer Kreditauskunft hinzufügen, indem Sie sich für Experian Boost™ anmelden , ein kostenloser Dienst, der Ihr Bankkonto auf Rechnungszahlungsaktivitäten überwacht und diese Ihrer Experian-Kreditauskunft hinzufügt.

2. Verbrauchen Sie nicht Ihr gesamtes verfügbares Guthaben

Das Vorhandensein von Kreditkarten oder einer offenen Kreditlinie ist für Ihre Kreditwürdigkeit hilfreich, Sie müssen diese jedoch NICHT nutzen, damit Ihre Kreditwürdigkeit davon profitiert. Je geringer Ihre Auslastung ist, desto besser ist Ihre Punktzahl – 0 % ist ideal! Als Faustregel gilt, dass die Auslastung maximal unter 30 % liegt.

Bei der Kreditverwendung wird Ihr gesamtes verfügbares Guthaben berücksichtigt, also die Summe aller Ihrer Kreditkarten- und Kreditlinienlimits.

Das heißt, Sie können Ihre Auslastung ganz einfach reduzieren, indem Sie Ihr Kreditlimit erhöhen – entweder indem Sie bei einem einzelnen Kreditgeber ein höheres Limit beantragen oder eine neue Kreditkarte eröffnen.

Da dies einen so großen Einfluss auf Ihre Kreditwürdigkeit hat, kann die Eröffnung einer Kreditkarte Wunder für Ihre Kreditwürdigkeit bewirken.

3. Behalten Sie alte Kreditkarten offen

In den meisten Fällen ist es für Sie von Vorteil, die Kreditkarte offen zu halten, auch wenn Sie sie nicht mehr nutzen. Dadurch erhöht sich Ihr Kreditwürdigkeitsalter mit den Jahren.

Sie sollten alle Kreditkarten, die Sie nicht nutzen, kündigen, wenn dafür Gebühren anfallen – oder wenn Sie der Versuchung nicht widerstehen können, vorhandenes Guthaben zu verwenden. Halten Sie sie andernfalls offen und zerschneiden Sie die Karte, um Ihre Kreditwürdigkeit und Auslastung auf einem gesunden Niveau zu halten.

4. Verwenden Sie eine Vielzahl von Produkten

Ein schwacher Kreditmix könnte einen geringen Einfluss auf Ihren Score haben, wenn in Ihrer Bonitätshistorie beispielsweise nur eine Kreditkarte oder ein Kredit aufgeführt ist. Um diesen Faktor zu verstärken, versuchen Sie, eine Mischung aus Konten zu eröffnen – etwa eine Kreditkarte, einen Bankkredit und einen Autokredit.

5. Verteilen Sie Anträge für neue Kredite oder Darlehen

Sie könnten versucht sein, dieses Jahr mehrere neue Kreditkarten zu eröffnen, um von den Anmeldeboni für Kreditkarten zu profitieren (die mehrere Hundert Dollar oder mehr wert sein können!), oder vielleicht möchten Sie einfach nur Ihr Kreditlimit erhöhen.

Das könnte ein kluger Schachzug sein – aber tun Sie nicht alles auf einmal.

Jeder Antrag auf einen neuen Kredit (eine harte Kreditanfrage) beeinträchtigt Ihre Bonitätshistorie und kann sich auf Ihren Score auswirken. Wenn Sie in nur wenigen Wochen fünf Kreditkarten eröffnen, kann das bedeuten, dass Ihre Punktzahl nicht so gut ist wie bei der fünften, was höhere Zinsen bedeutet.

Das Gleiche gilt für die Beantragung einer Hypothek. Beantragen Sie nicht innerhalb von ein paar Monaten vor der Beantragung einer Hypothek einen Kredit oder ein Darlehen, damit Ihr Score Zeit hat, sich von den Auswirkungen zu erholen.

6. Behalten Sie Ihre Kreditwürdigkeit und Berichte im Auge

Die Überprüfung Ihrer Kreditwürdigkeit vor der Beantragung eines Kredits oder Darlehens ist eine einfache Möglichkeit, mehrfache Kritikpunkte in Ihrem Bericht zu vermeiden. Wenn Sie wissen, wo Sie stehen, können Sie Maßnahmen ergreifen, um Ihre Punktzahl zu verbessern, bevor Sie sich bewerben, anstatt das Risiko einer Ablehnung einzugehen.

Wenn Sie sich für einen Dienst wie CreditWise von Capital One anmelden, können Sie jederzeit Ihre Kreditwürdigkeit einsehen und Ihre Kreditauskunft überwachen. Sobald sich etwas in Ihrer Kreditauskunft ändert, erhalten Sie eine Benachrichtigung, sodass Sie Fehler schnell anfechten und Ihren Punktestand auf dem neuesten Stand halten können.

7. Öffnen Sie eine gesicherte Kreditkarte

Ohne einen Kredit-Score können Sie sich für die meisten Kreditkarten nicht qualifizieren. Normalerweise können Sie sich jedoch für eine gesicherte Kreditkarte qualifizieren, die Ihnen ein niedriges Limit gegen eine rückzahlbare Anzahlung gewährt.

Mit einer gesicherten Karte können Sie eine Bonitätshistorie aufbauen, indem Sie Zugang zu Krediten erhalten, die Sie nutzen und zurückzahlen können. Sie verringern das Risiko für das Unternehmen, indem Sie eine Anzahlung leisten, die häufig der Höhe Ihres Kreditlimits entspricht.

Bei den meisten gesicherten Kreditkarten wird eine Frist festgelegt, nach deren Ablauf Sie Ihre Anzahlung zurückerhalten und möglicherweise Anspruch auf eine Erhöhung Ihres Kreditlimits haben. Wenn Sie Ihre Ausgaben niedrig halten, kann dieses erhöhte Limit Ihre Kreditwürdigkeit noch weiter verbessern.

8. Werden Sie ein autorisierter Benutzer

Sie können eine Bonitätshistorie aufbauen, indem Sie einfach Ihren Namen zur Kreditkarte einer anderen Person hinzufügen. Dies ist vergleichbar damit, Mitinhaber eines Bankkontos zu werden – Sie erhalten eine Karte auf Ihren Namen und Zugriff auf deren Kreditlinie.

Wenn Sie ein autorisierter Benutzer für jemanden werden, der verantwortungsbewusst mit der Kreditwürdigkeit umgeht, können Sie Kredite aufbauen, da die gleiche Nutzung in Ihrer Kreditauskunft widergespiegelt wird. Sie müssen nicht einmal die Kreditkarte verwenden, damit sich dies auf Ihren Punktestand auswirkt.

9. Nehmen Sie einen Kreditaufbaukredit auf

Kreditaufbaukredite sind speziell für Personen ohne Bonitätshistorie konzipiert. Auch wenn sie als „Darlehen“ bezeichnet werden, erhalten Sie das Geld nie wirklich.

Stattdessen legt der Kreditgeber – normalerweise eine Bank oder eine Kreditgenossenschaft – einen kleinen Betrag, etwa 500 oder 1.000 US-Dollar, auf einem gesperrten Sparkonto zurück. Oder Sie können den Kredit absichern, indem Sie das Geld selbst aufbringen.

Sie zahlen den Kredit mit Zinsen zurück und erhalten am Ende der Rückzahlungsfrist Zugriff auf das Geld. Das kann ein oder zwei Jahre dauern, was bei einem so kleinen Kredit kleine, überschaubare monatliche Zahlungen bedeutet.

Was hat keinen Einfluss auf Ihre Kreditwürdigkeit?

Ihre Kreditwürdigkeit berücksichtigt nicht alles, was sich darauf auswirken könnte, wie Sie mit Geld umgehen. Es umfasst auch nicht alle Bewegungen, die Sie mit Geld machen, was für Kreditnehmer oft frustrierend ist, die beispielsweise Miete und Rechnungen immer pünktlich bezahlt haben, aber nie eine Kreditkarte hatten.

Einige Faktoren werden jedoch außer Acht gelassen, um Kreditnehmer vor direkter Diskriminierung oder Kreditentscheidungen zu schützen, die ansonsten auf der Grundlage von Statistiken getroffen werden, die nichts mit Ihrem persönlichen Finanzverhalten zu tun haben.

Diese Faktoren nicht Auswirkungen auf Ihre Kreditwürdigkeit haben:

- Gesetzlich geschützte Eigenschaften. Gemäß dem Equal Credit Opportunity Act von 1974 (ECOA) können Kreditgeber „Rasse, Hautfarbe, Religion, nationale Herkunft, Geschlecht oder Familienstand“ bei Kreditentscheidungen nicht berücksichtigen, sodass Scoring-Modelle diese Faktoren nicht berücksichtigen. Gläubiger können diese Informationen für ihre eigenen Unterlagen anfordern, sie können sie jedoch nicht für ihre Entscheidungen verwenden.

- Alter. Auch wenn Ihre Kreditwürdigkeit im Durchschnitt niedriger ist, wenn Sie jünger sind, spielt Ihr Alter bei der Ermittlung Ihres Punktestands keine Rolle.

- Öffentliche Unterstützung erhalten. Das ECOA verbietet auch Kreditentscheidungen, die davon abhängen, ob Sie öffentliche Unterstützung erhalten oder nicht.

- Beschäftigungsstatus oder -verlauf. Kreditgeber werden bei Ihrem Antrag wahrscheinlich nach Ihrem Beschäftigungsstatus fragen und diesen berücksichtigen, aber dies hat keinen Einfluss auf Ihre Kreditwürdigkeit.

- Einkommen, Vermögen oder Vermögen. Ihr Einkommen hat keinen Einfluss auf Ihre Kreditwürdigkeit, aber Kreditgeber werden es wahrscheinlich für ihre Kreditentscheidungen heranziehen, da es einen großen Einfluss auf Ihre Fähigkeit hat, Schulden zurückzuzahlen.

- Wohnsitz. Ihr Wohnort in den USA hat keinen Einfluss auf Ihre Kreditwürdigkeit. Wenn Sie jedoch das Land verlassen, wird Ihr US-basierter Kredit-Score in anderen Ländern, die ihre eigenen Kredit-Scoring-Systeme verwenden, obsolet.

- Sanfte Anfragen. Diese Prüfungen, auch „Soft Pull“ oder „Soft Bonitätsprüfung“ genannt, werden von Arbeitgebern, Leasinggesellschaften und Banken manchmal durchgeführt, um einen Einblick in Ihre Bonitätshistorie zu erhalten, ohne Spuren in Ihrer Kreditauskunft zu hinterlassen. Eine Anfrage wirkt sich nur dann auf Ihre Kreditwürdigkeit und Ihren Bericht aus, wenn Sie einen neuen Kredit beantragen (z. B. eine neue Karte oder einen neuen Kredit beantragen).

- Überprüfung Ihrer Kreditwürdigkeit oder Ihres Berichts. Die Anforderung Ihres kostenlosen jährlichen Kreditberichts über AnnualCreditReport.com und die Überprüfung Ihrer Kreditwürdigkeit über einen Dienst wie CreditKarma, myFICO oder CreditWise unterscheidet sich von einer harten oder weichen Anfrage und hat keinen Einfluss auf Ihre Kreditwürdigkeit oder -historie.

- Mietzahlungen. Für viele von uns ist die pünktliche Zahlung der Miete der erste große Beweis finanzieller Verantwortung. Es ist also ziemlich schade, Ihre erste Kreditkarte – oder die Umschuldung eines Studienkredits – zu beantragen und zu erfahren, dass eine bestimmte Form des Erwachsenwerdens Ihnen nicht dabei hilft, Kredite aufzubauen.

- Bankaktivitäten . Bonitätsbewertungsmodelle berücksichtigen keine Informationen von Debit- oder Einlagenkonten wie Giro-, Spar- und Geldmarktkonten. Aber Ihre Bankaktivitäten könnten ein guter Beweis für Ihre Kreditwürdigkeit sein, deshalb arbeitet FICO daran, dies zu ändern, um den Zugang zu Krediten zu verbessern.

Zusammenfassung

Das Verständnis Ihrer Kreditwürdigkeit ist einer der wichtigsten Schritte, die Sie für Ihre finanzielle Gesundheit unternehmen können. Eine gute Kreditwürdigkeit ist der Schlüssel für viele große Geldbewegungen, die Sie im Laufe Ihres Lebens unternehmen werden. Und Ihre Kreditwürdigkeit ist ein schneller und einfacher Indikator, der Sie bei Ihren finanziellen Entscheidungen unterstützen kann.

Mehr für Sie

-

Die Unterschiede zwischen Cigna Open Access und PPO

Manchmal, Die Navigation durch Ihre Gesundheitsoptionen kann sich anfühlen, als würden Sie durch ein schlecht beleuchtetes Labyrinth wandern. Es gibt so viele verschiedene Möglichkeiten, jedes mit sei

-

So kaufen Sie günstige Schindeln für das Dach des Hauses

Schindeldach mit mehreren Ebenen Das Schindeldach eines Hauses zu ersetzen ist ein großes Projekt, Planungsaufwand und erhebliche Kosten. Laut dem anerkannten Heimwerkerexperten Bob Vila, Es stehen m

Schulden

- Nigerias Schulden sind tragfähig,

- Beste Walmart-Snacks:Köstliche und preisgünstige Fundstücke

- Sind Online-Kredite sicher?

- Autorisierte Karteninhaber:die Vor- und Nachteile

- Warum Chinas „Schuldenbuchdiplomatie“ im Pazifik noch nicht die Alarmglocken läuten sollte

- 3 Geldquellen, die Sie nutzen sollten, bevor Sie einen Privatkredit aufnehmen

- Die besten ersten Kreditkarten für junge Erwachsene im Jahr 2021

- 5 Garantierte Ratenkredite für schlechte Kreditwürdigkeit

- Benötigen Sie einen Kredit, um über die Runden zu kommen? Hier sind Ihre 3 besten Optionen

-

![[Infografik] Modernes Verbraucherverhalten in der neuen Omni-Channel-Welt + 31 Expertentipps, um es jetzt zu beherrschen](https://www.etffin.com/article/uploadfiles/202206/2022061014583747_S.jpg) [Infografik] Modernes Verbraucherverhalten in der neuen Omni-Channel-Welt + 31 Expertentipps, um es jetzt zu beherrschen

[Infografik] Modernes Verbraucherverhalten in der neuen Omni-Channel-Welt + 31 Expertentipps, um es jetzt zu beherrschen Kostenloser Download Holen Sie sich diesen gesamten Bericht in einer PDF-Version zum Weiterlesen, Recherchieren und Handeln. Es ist kostenlos und kann schnell heruntergeladen werden. Holen Sie sich...

-

So erstellen Sie ein Inventar von Vermögenswerten für Nachlasszwecke

So erstellen Sie ein Inventar von Vermögenswerten für Nachlasszwecke Sie müssen keine Gegenstände aufnehmen, die im Testament eines Erblassers genannt werden. Ein Nachlassverwalter ist verantwortlich für die Erstellung einer Bestandsaufnahme und Bewertung, meistens in...