Ihre Kreditauskunft verstehen:Wie Sie sie erhalten und interpretieren

(Diese Seite kann Affiliate-Links enthalten und wir können durch qualifizierte Käufe Gebühren verdienen, ohne dass Ihnen zusätzliche Kosten entstehen. Weitere Informationen finden Sie in unserer Offenlegung.)

Ihre Kreditauskunft enthält viele Informationen über Ihre finanzielle Vergangenheit:

- Ihre aktuellen und vergangenen Schuldenstände

- Wie oft haben Sie Zahlungen verpasst

- Wo Sie einen Kredit beantragt haben

- Informationen zu Insolvenzen und Steuerpfandrechten

- Wie weit sind Sie mit dem Kindesunterhalt zurück ?

- Ihre bisherigen Adressen

- Frühere Arbeitgeber und mehr

Da Ihre Kreditauskunft alle oben genannten Informationen enthält, können Sie verstehen, warum es so wichtig ist, sie regelmäßig zu überprüfen, um ihre Richtigkeit zu überprüfen.

Da andere von Zeit zu Zeit auf Ihren Bericht zugreifen – wenn Sie Kreditkarten, Kredite, Beschäftigung, Versicherungen, Mieten usw. beantragen – ist es wichtig, dass Ihr Bericht korrekt ist.

Ist dies nicht der Fall, können Sie Ihren Job, Ihre Wohnung oder Ihre finanziellen Möglichkeiten riskieren oder mit möglicherweise höheren Zinsen rechnen.

Darüber hinaus sollten Sie Ihre Kreditauskunft regelmäßig überprüfen, um sich vor Identitätsdiebstahl zu schützen. Wenn Ihre Kreditauskunft Konten enthält, die Sie nicht eröffnet haben, wissen Sie, dass jemand einen Betrug begeht.

Lesen Sie weiter, um zu erfahren, wie Sie die Informationen in Ihrer Kreditauskunft anfordern, lesen und verstehen.

So bestellen Sie kostenlos Ihre Kreditauskunft

Kostenlos aufgrund des Bundesgesetzes

Dank des Fair Credit Reporting Act (FCRA) können Sie alle 12 Monate eine kostenlose Kreditauskunft von jeder der drei Kreditauskunfteien (Equifax, Experian und TransUnion) erhalten.

Sie können alle Berichte auf einmal bestellen oder erwägen, sie zu verteilen, indem Sie alle 4 Monate nur bei einer der Kreditauskunfteien eine Bestellung aufgeben.

Fallen Sie nicht auf Werbespots herein, in denen behauptet wird, Sie könnten eine kostenlose Kreditauskunft erhalten. Dazu müssen Sie sich für einen monatlichen Service anmelden, der Sie Geld kostet. Das ist eine schlechte Idee.

Der einzige Ort, an dem Sie Ihre kostenlosen Berichte erhalten können, ist die offizielle Website AnnualCreditReport.com, die von allen drei Kreditauskunfteien betrieben wird.

Sie können auch 1-877-322-8228 anrufen oder das Antragsformular für die jährliche Kreditauskunft ausfüllen und an folgende Adresse senden:Annual Credit Report Request Service, P.O. Box 105281, Atlanta, GA 30348-5281.

Bereiten Sie sich beim Ausfüllen Ihrer Kreditauskunft darauf vor, einige Fragen zu Ihrer Kredithistorie zu beantworten.

Möglicherweise erhalten Sie Fragen wie „Bei welcher Bank haben Sie eine Hypothek aufgenommen?“ oder „In welcher dieser Straßen haben Sie gewohnt?“ Sie sind ziemlich einfach, aber wenn Sie die Antwort auf eine Frage nicht kennen, kann es sein, dass Sie Ihren Bericht nicht erhalten.

Wenn Sie in einem Jahr bereits alle Ihnen zugeteilten FCRA-Kreditauskünfte genutzt haben, gibt es möglicherweise weitere Möglichkeiten, Ihren Bericht kostenlos zu erhalten.

Kostenlos aufgrund staatlicher Gesetze

Einige Bundesstaaten gestatten ihren Einwohnern, von jedem Kreditbüro einen weiteren kostenlosen Bericht zu erhalten. Dies gilt zusätzlich zu den drei, die Sie von der FCRA erhalten können. Wenn Ihr Bundesstaat nicht auf der kostenlosen Liste steht, bieten sie möglicherweise einen Rabatt an, der hilfreich sein kann.

Um diesen Vorteil nutzen zu können, müssen Sie sich in den meisten Bundesstaaten direkt an die jeweilige Kreditauskunftei wenden. Die oben genannte Website für die jährliche Kreditauskunft funktioniert nicht. Hier sind die Telefonnummern der einzelnen Kreditauskunfteien:

- Equifax – 1-888-548-7878

- Experian – 1-888-397-3742

- TransUnion – 1-800-916-8800

Zusätzliche Möglichkeiten, eine kostenlose Kreditauskunft zu erhalten

Hier sind einige andere Möglichkeiten, wie Sie Ihren Bericht möglicherweise kostenlos erhalten können:

- Ihnen wurde ein Kredit, eine Versicherung oder eine Anstellung verweigert und Sie fordern Ihren Bericht innerhalb von 60 Tagen an

- Sie sind arbeitslos und planen, innerhalb von 60 Tagen Arbeit zu suchen

- Sie beziehen Sozialhilfe

- Ihre Kreditauskunft ist aufgrund von Betrug oder Identitätsdiebstahl ungenau

Wenden Sie sich in diesen Fällen direkt an die Kreditauskunfteien.

Da Sie nun Ihre Kreditauskunft haben, ist es an der Zeit herauszufinden, wie Sie die darin enthaltenen Informationen lesen und verstehen können.

Hier ist eine Liste der Dinge, die Sie finden werden:

Persönliche Daten

Ihre Kreditakte enthält verschiedene Arten personenbezogener Daten. Erwarten Sie Folgendes:

- Sozialversicherungsnummer (es dürfen nur die letzten 4 Ziffern angezeigt werden)

- Geburtsdatum

- Aktuelle Adresse

- Vorherige Adressen

- Aktuelle und ehemalige Arbeitgeber (nicht immer)

Wenn Ihnen Fehler auffallen, wenden Sie sich zur Korrektur unbedingt an die Kreditauskunftei.

Ihre Kreditauskunft enthält NICHT Folgendes:

- Gehalt

- Bankkontoguthaben

- Schuldenzinssatz

- Geschichte der Kreditberatung

- Unterhaltszahlungen für Kinder (es sei denn, Sie sind säumig)

- Rasse, Religion, Geschlecht, Familienstand usw.

Kreditübersicht

Einige Kreditauskunfteien stellen Ihnen eine Bonitätsauskunft zur Verfügung. Es zeigt die Gesamtzahl der offenen Konten, die gesamten aktuellen Salden, das gesamte verfügbare Guthaben und die monatlichen Zahlungsbeträge.

Arten von Guthabenkonten

Normalerweise listet Ihre Kreditauskunft jedes Ihrer Konten in einer von vier Kategorien auf. Sie lauten wie folgt:

1. Hypothekenkonten

Hier finden Sie Ihre erste Hypothek und alle weiteren immobilienbesicherten Kredite.

2. Ratenkonten

Hierbei handelt es sich um Guthabenkonten, die einen vorher festgelegten Zahlungs- und Auszahlungstermin haben. Hier finden Sie Ihre Konten für Autokredite, Studienkredite, Privatkredite oder Hypotheken.

3. Revolvierende Konten

Hier finden Sie alles, was ein Kreditlimit hat und eine monatliche Mindestzahlung erfordert. Ihre Kreditkarten werden hier am wahrscheinlichsten sein.

4. Andere Konten

Nur sehr wenige Personen werden Konten haben, die in dieser Kategorie aufgeführt sind. Dazu gehören Ladekarten, die jeden Monat vollständig bezahlt werden müssen und kein Saldo vorgetragen werden kann.

Für jedes Konto gemeldete Informationen

Für jedes aufgeführte Konto werden mehrere unterschiedliche Elemente gemeldet. Dies ist das Herzstück Ihres Berichts.

Stellen Sie bei der Durchsicht dieser Punkte sicher, dass jeder einzelne korrekt ist. . Wenn Sie einen Fehler finden, ergreifen Sie Maßnahmen, um ihn zu beheben.

Name und Kontonummer des Gläubigers

Hier finden Sie den Namen des Gläubigers und die zugehörige Kontonummer.

Kontoinhaber

Hier sehen Sie die Inhaberschaft des Kontos (d. h. wie Sie damit verknüpft sind). Es könnte eines davon sein:

- Einzelperson

- Gelenk

- Autorisierter Benutzer

- Mitunterzeichner

Laufzeitdauer

Wenn für das Konto ein Ratenzahlungsplan gilt, finden Sie hier die Dauer der Zahlungen. Die Angabe erfolgt normalerweise in Monaten.

Begriffshäufigkeit

Dies legt fest, wie oft Sie eine Zahlung leisten müssen, normalerweise monatlich.

Art des Darlehens

Dies definiert die Art Ihres Darlehens. Es könnte Auto, Bildung, Hypothek, Kreditkarte oder Abbuchungskarte heißen.

Kreditlimit

Wenn Ihr Konto über ein Kreditlimit verfügt, wird es hier aufgeführt. Wenn sich der Gläubiger für eine Kürzung entschieden hat, kann dieses Limit unter Ihrem Kontostand liegen.

Hohe Bonität

Dies ist der höchste Stand Ihres Kontostands seit der Kontoeröffnung.

Gleichgewicht

Abhängig vom Gläubiger werden die Salden in der Regel zu einem bestimmten Zeitpunkt im Monat gemeldet. Der aufgeführte Betrag ist der zuletzt auf Ihrem Konto gemeldete Saldo. Es handelt sich NICHT um den hohen Saldo auf Ihrem Konto in diesem Monat.

Mit anderen Worten:Wenn Sie Ihre Kreditkarte mit 400 $ belasten und am nächsten Tag begleichen, könnte Ihr gemeldeter Saldo 0 $ betragen. Es wird so sein, als ob Sie Ihr Konto gar nicht genutzt hätten.

Überfälliger Betrag

Wenn Sie es versäumen, eine Zahlung fristgerecht zu leisten und diese zum Zeitpunkt der Kontomeldung an den Gläubiger noch aussteht, wird hier ein Betrag aufgeführt.

Geplanter Zahlungsbetrag

Dies ist in der Regel der auf dem Konto fällige Mindestbetrag. Möglicherweise liegen ein oder zwei Abrechnungszyklen zurück.

Tatsächlicher Zahlungsbetrag

Dies ist die letzte Zahlung, die auf Ihrem Konto verbucht wurde. Möglicherweise liegen ein oder zwei Abrechnungszyklen zurück.

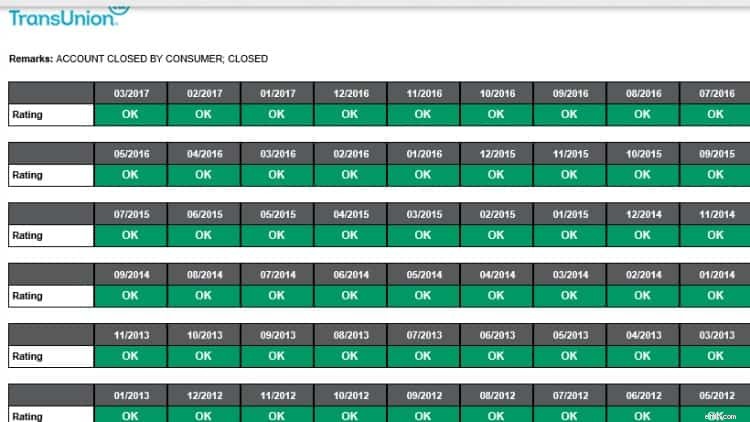

Zahlungshistorie

Der Abschnitt „Zahlungsverlauf“ enthält normalerweise eine Art Diagramm oder Kalender. Für jeden Monat wird aufgeführt, ob das Konto aktuell ist, 30, 60 oder 90+ Tage überfällig ist.

TransUnion-Kreditbericht

TransUnion-Kreditbericht Monate überprüft

Dies ist die Gesamtzahl der Monate, in denen der Gläubiger Informationen zu Ihrem Konto gemeldet hat. Auch wenn das Konto nicht mehr geöffnet ist, könnte ein Gläubiger dennoch Informationen melden.

Eröffnungsdatum

Dies war, als Sie das Konto eröffnet haben.

Datum der letzten Aktivität

Das letzte Mal, als Sie entweder die Schulden erhöht oder eine Zahlung geleistet haben.

Berichtsdatum

Das letzte Datum, an dem der Gläubiger Informationen zum Konto gemeldet hat. Wenn das Konto geschlossen wird, kann dies ein Datum sein, das mehrere Jahre zurückliegt, da geschlossene Konten bis zu sieben Jahre lang in Ihrem Bericht verbleiben können.

Datum der letzten Zahlung

Dies ist das letzte Mal, dass Sie auf das Konto eingezahlt haben.

Datum des ersten Verzugs

Wenn Sie in der Vergangenheit Schwierigkeiten hatten, Ihre Rechnungen pünktlich zu bezahlen, ist dies das Datum, an dem das erste Problem aufgetreten ist.

Datum der ersten größeren Straftat

Wenn Sie Ihre Rechnung länger als 60 Tage nicht bezahlen, erfolgt hier ein Eintrag.

Ausbuchungsbetrag

Wenn der Gläubiger davon ausgeht, dass er eine Forderung nicht von Ihnen eintreiben kann, kann er Ihr Konto belasten. Mit anderen Worten:Sie werden Ihre Schulden höchstwahrscheinlich an ein Inkassobüro weiterleiten.

Datum geschlossen

Wenn Sie oder der Gläubiger beschließen, Ihr Konto für eine neue Aktivität zu schließen, finden Sie hier ein Datum. Normalerweise steht im Kommentarbereich etwas darüber, wer das Konto geschlossen hat und aus welchem Grund.

Negative Konten

Wenn Ihre Konten überfällig sind oder sich im Inkasso befinden, werden sie in diesem Abschnitt aufgeführt. Dies sind die Konten, die Sie gründlich auf ungenaue Informationen überprüfen müssen, da diese Ihrer Kreditwürdigkeit schaden.

Sammelkonten

Wenn ein Gläubiger nicht mehr der Meinung ist, dass er Sie zur Begleichung Ihrer Schulden bewegen kann, kann er Ihre Schulden an ein Inkassobüro verkaufen. Das Inkassobüro wird dann versuchen, den überfälligen Betrag direkt bei Ihnen einzutreiben.

Es ist bekannt, dass Inkassobüros extreme Anstrengungen unternehmen, um Sie zur Zahlung zu bewegen. Sie sollten Ihre Rechte in solchen Situationen kennen.

Öffentliche Aufzeichnungen

Dieser Abschnitt enthält Informationen zu Insolvenzen, Pfandrechten oder Urteilen und stammt aus den Aufzeichnungen von Bundes-, Landes- oder Bezirksgerichten.

Anfragen zur Kreditauskunft

Wenn jemand die Einsicht in Ihre Kreditauskunft wünscht, wird dies protokolliert und als Anfrage aufgeführt. Es gibt zwei Arten von Anfragen:harte Anfragen und weiche Anfragen.

Harte Anfragen

Harte Anfragen sind solche, für die Sie die Genehmigung erteilen.

Wenn Sie einen Kredit beantragen, bittet der Kreditgeber normalerweise um Einsicht in Ihre Kreditauskunft. Wenn Sie die Anfrage autorisieren, gilt dies als harte Anfrage.

Harte Anfragen können sich auf Ihre Kreditwürdigkeit auswirken und potenzielle Kreditgeber können diese einsehen.

Weiche Anfragen

Soft-Anfragen sind alle Kreditanfragen, bei denen ein potenzieller Kreditgeber Ihre Kreditwürdigkeit nicht prüft. Dazu könnten gehören:

- Regelmäßige Überprüfung Ihrer Kredithistorie durch einen Ihrer aktuellen Gläubiger

- Stellenanfragen

- Überprüfung Ihrer eigenen Kreditauskunft

- Werbeanfragen

Abschließende Gedanken

Das Bestellen, Lesen und Verstehen Ihrer Kreditauskunft nimmt Zeit in Anspruch, ist aber unerlässlich.

Ihre Kreditauskunft wird auf viele verschiedene Arten genutzt und die regelmäßige Überprüfung der Informationen auf Fehler kann Ihnen im Laufe Ihres Finanzlebens viel Geld (und Stress) ersparen.

Wie oben erwähnt, bestellen einige Leute ihre Berichte jedes Jahr am selben Tag bei allen drei Büros. Andere entscheiden sich dafür, alle vier Monate einen Bericht zu erhalten, damit sie die Aktivitäten in ihrem Bericht häufiger überprüfen können.

Das Wichtigste ist, dass Sie Ihre Berichte mindestens einmal im Jahr überprüfen . Und wenn Sie Fehler finden, handeln Sie sofort, um diese zu korrigieren.

Das FCRA verlangt sowohl von der Kreditauskunftei als auch von der Partei, die die Informationen bereitstellt – die Person, das Unternehmen oder die Organisation, die die Informationen über Sie an eine Kreditauskunftei weitergibt –, ungenaue oder unvollständige Informationen in Ihrer Meldung zu korrigieren. Um alle Ihre Rechte nach diesem Gesetz in Anspruch zu nehmen, wenden Sie sich an das Kreditauskunftei-Unternehmen und den Informationsanbieter.

Amy und Vicki sind die Co-Autoren von Estate Planning 101, From Avoiding Probate and Assessing Assets to Establishing Directives and Understanding Taxes, Your Essential Primer to Estate Planning, von Adams Media.

Frauen, die Geld verdienen

Amy Blacklock und Vicki Cook haben Women Who Money im März 2018 gemeinsam gegründet, um hilfreiche Informationen zu persönlichen Finanzen, Karriere und unternehmerischen Themen bereitzustellen, damit Sie Ihr Geld sicher verwalten, Ihr Nettovermögen steigern, Ihre allgemeine finanzielle Gesundheit verbessern und schließlich finanzielle Unabhängigkeit erlangen können.

-

Ab dem 15. Juli haben die meisten Eltern zusätzlich 250 $ pro Monat. Hier ist, was Sie mit Ihrem tun können

Machen Sie klugen Gebrauch von Ihrem zusätzlichen Steuerguthaben für Kinder. Als der American Rescue Plan Act im März 2021 in Kraft trat, konzentrierten sich die meisten Menschen auf die 1.400-Do

-

Sind Rohstoffe wirklich ein Inflationsschutz?

Es wird allgemein angenommen, dass Rohstoffe die beste Absicherung gegen Inflation sind. aber stimmt das wirklich? Es hängt tatsächlich von der Art der Inflation ab, mit der wir es zu tun haben. Manch

Schulden

- Die 9 besten Privatkredite des Jahres 2022

- Warum der kostenlose Hochschulplan von Zuma Südafrikas Finanzen lahmlegen wird

- Wohnmobilkredite:So finanzieren Sie ein Wohnmobil

- Jährlicher Preis für Kreditkartenzinsen:1 Milliarde US-Dollar

- Kosten für Restaurantbesuche:Ein tiefer Einblick in die jährlichen Ausgaben von 30.000 US-Dollar

- So suchen Sie nach Krediten mit schlechter Kreditwürdigkeit

- So sprechen Sie mit Ihrem Teenager über Studienkredite

- 3 Möglichkeiten, einen Privatkredit vor Jahresende abzubezahlen

- Baukredite:Wie schätzen Kreditgeber den Wert vor dem Bau ein?

-

Insolvenzentlassung:Warum wurde meine Insolvenz abgewiesen?

Insolvenzentlassung:Warum wurde meine Insolvenz abgewiesen? Eine Insolvenzabweisung erfolgt, wenn etwas schief geht und das Insolvenzgericht Ihren Fall ablehnt. Es gibt viele Gründe dafür und viele Konsequenzen. Das Wort „entlassen“ sollte nicht mit Entlastung...

-

Umfrage:Wohneigentum hatte 2020 seine Vorteile,

Umfrage:Wohneigentum hatte 2020 seine Vorteile, aber Stress bleibt für viele Ein Eigenheim zu besitzen kann ein zweischneidiges Schwert sein. Leute, die etwas Eigenkapital aufgebaut haben, könnten in der Lage sein, ihre Häuser für Bargeld an...