Schnelle Beseitigung von Kreditkartenschulden:Bewährte Strategien und Erfolgsgeschichte

Wenn Sie Kreditkartenschulden haben, wissen Sie, dass Sie nicht allein sind. Der durchschnittliche Haushalt hat Kreditkartenschulden in Höhe von über 15.000 $ und der durchschnittliche Zinssatz liegt bei über 16 % laut Bankrate.

Wenn Sie nur die Mindestzahlung leisten, werden Sie diese Schulden wahrscheinlich über zwanzig Jahre lang tragen. Wenn dieser Plan für Sie nicht gut klingt, gibt es Möglichkeiten, wie Sie Ihre Kreditkartenschulden schnell loswerden können.

Meine Frau Kim und ich haben in nur achtzehn Monaten Schulden in Höhe von 52.000 US-Dollar abbezahlt. Es war nicht immer einfach. Aber alles, was wir geopfert haben, war das Ergebnis wert.

Wir sind jetzt schuldenfrei und auf dem besten Weg, auch unsere Hypothek abzubezahlen.

Es hat etwas mit der Schuldenfreiheit zu tun, das Ihre Lebenseinstellung verändert. Meine Frau und ich haben jetzt keinen Stress mehr wegen Geld. Wir haben einen Notfallfonds und jede Menge zusätzliches Geld, mit dem wir reisen und lustige Dinge unternehmen können.

Ein Leben ohne Konsumschulden ist einfach … besser.

Wenn das nach einem Leben klingt, das Sie leben möchten, dann sind hier sieben Dinge, die Sie tun können, um Ihre Kreditkartenschulden wirklich schnell abzubezahlen. Aber zuerst müssen Sie herausfinden, „warum“ Sie schuldenfrei sein wollen.

So tilgen Sie Kreditkartenschulden schnell

Nachdem Sie herausgefunden haben, warum es für Sie wichtig ist, schuldenfrei zu sein, können Sie mit den Möglichkeiten fortfahren, die Ihnen dabei helfen, Ihre Schulden schneller abzubezahlen.

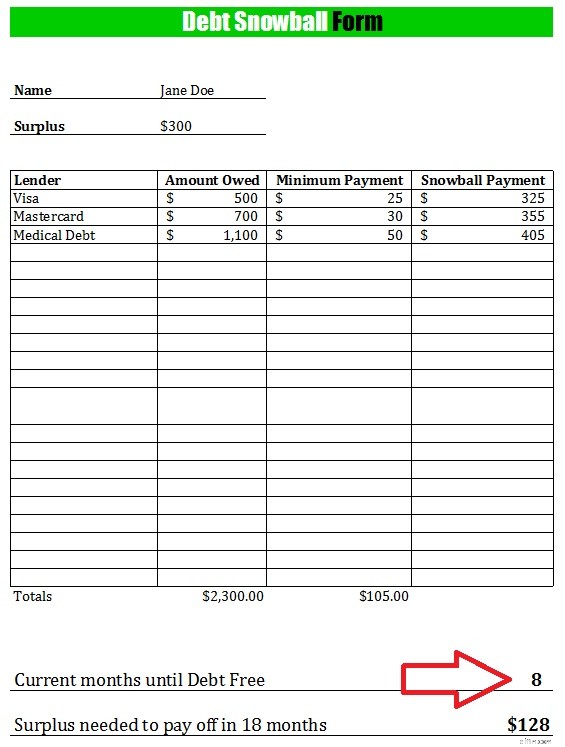

1. Nutzen Sie den Schulden-Schneeball

Der Schuldenschneeball ist die Methode, mit der wir unsere Schulden schnell abbezahlen konnten.

Wir haben unsere Schulden in der Reihenfolge vom kleinsten zum größten aufgelistet und dann die Mindestzahlungen daneben aufgeführt. Wir haben uns darauf konzentriert, zuerst die kleinsten Schulden zu begleichen, während wir für alles andere die Mindestzahlungen geleistet haben.

Alles zusätzliche Geld, das wir im Laufe des Monats durch mehr Arbeitsstunden oder den Verkauf von Artikeln verdienten, floss in die Finanzierung dieser kleinsten Schulden. Wenn diese Schulden abbezahlt waren, steckten wir zusätzliches Geld in die nächstkleinere Schuld und so weiter.

Es spart Ihnen vielleicht mehr Geld, wenn Sie zuerst die Karten mit den höchsten Zinsen abbezahlen, aber ich fand es unglaublich motivierend zu sehen, wie jede Schuld abbezahlt wird, und das ging für uns schnell, indem wir die Schulden-Schneeball-Tabelle verwendeten.

Well Kept Wallet bietet außerdem einen kostenlosen Schulden-Schneeballrechner, mit dem Sie herausfinden können, wie viele Monate bis zur vollständigen Tilgung Ihrer Schulden vergehen.

Beispiel-Schulden-Snowball-Formular

2. Hochverzinsliche Schulden refinanzieren

Sie können auch darüber nachdenken, Kreditkarten mit höherem Zinssatz zu refinanzieren, damit Sie einen niedrigeren Zinssatz erhalten.

Unternehmen wie Credible* sind darauf spezialisiert, Ihnen bei der Refinanzierung von Kreditkarten mit höherem Guthaben zu helfen, damit Sie nicht die lächerlichen Zinssätze zahlen, die bei Kreditkarten üblich sind. Einige der Zinssätze des Kreditgebers liegen bei nur 3,79 %!

Unabhängig davon wird es viel weniger sein, als Sie jetzt bezahlen.

Je mehr Sie die Zinssätze für Ihr geschuldetes Geld senken können, desto schneller können Sie diese Restbeträge abbezahlen.

Die Ausnutzung von Nebenbeschäftigungen war eine weitere Strategie, mit der wir unsere Schulden so schnell abbauen konnten. Während wir unsere Schulden abbezahlten, arbeitete ich mit mehreren Nebenjobs.

Ich habe zum Beispiel Pizza geliefert, Sachen verkauft und auch freiberuflich geschrieben. Es gibt Hunderte von Nebenbeschäftigungen, die Ihnen helfen können, zusätzliches Geld zu verdienen, um Ihre Schulden schnell abbezahlen zu können.

Sie können einer Zweitbeschäftigung nachgehen, Überstunden machen, ein kleines Unternehmen gründen, beispielsweise einen Garten- und Landschaftsbau, oder einer freiberuflichen Tätigkeit in einem Bereich nachgehen, in dem Sie sich auskennen.

Um Ideen für Nebenbeschäftigungen zu bekommen, erstellen Sie zunächst eine Liste mit dem, was Sie gerne tun und was Sie gut können. Überlegen Sie dann, wie Sie diese Talente nutzen können, um Geld zu verdienen.

Wenn Sie beispielsweise gut in Mathe sind und Kinder mögen, könnten Sie abends und am Wochenende als Mathe-Nachhilfelehrer fungieren. Im Winter können Sie Schnee schaufeln oder im Sommer Rasen mähen.

Wenn Sie sich technisch gut auskennen, können Sie online Websites für Menschen entwerfen. Oder seien Sie Markenbotschafter in Lebensmittelgeschäften.

Da das gesamte Geld, das Sie durch Nebenbeschäftigungen verdienen, Geld ist, das Sie normalerweise nicht hätten, können Sie alles in Schulden stecken und diese Guthaben im Handumdrehen auf den Kopf stellen.

4. Zahlen Sie Kreditkarten mit höherem Zinssatz zuerst ab

Ich bin ein großer Fan der Schulden-Schneeball-Methode, über die ich vorhin gesprochen habe. Ich denke, es bietet enorme psychologische Vorteile bei der Schuldentilgung. Es hilft, wenn Einzelposten auf Ihrer Schuldenliste schnell verschwinden.

Mathematisch gesehen werden Sie Ihre Schulden jedoch schneller abbezahlen, wenn Sie zuerst Ihre Karten mit den höchsten Zinsen abbezahlen.

Einfach ausgedrückt:Je höher der Zinssatz Sie haben, desto mehr Zinsen zahlen Sie jeden Monat. Je weniger Sie ihnen schulden, desto weniger Zinsen zahlen Sie und desto schneller werden Ihre Schulden abbezahlt.

Verwandter Beitrag: Bright Money Review:Lohnt sich die App, um Kreditkartenschulden zu begleichen?

5. Reduzieren Sie Ihre monatlichen Ausgaben

Eine weitere Möglichkeit, Ihre Schulden schneller abzubezahlen, besteht darin, sparsamer zu leben. Reduzieren Sie die Kosten in jedem Bereich, den Sie können. Fangen Sie an, kostenlose Dinge zur Unterhaltung zu finden.

Lernen Sie, beim Lebensmitteleinkauf Geld zu sparen. Kündigen Sie unnötige Abonnements und Mitgliedschaften wie Kabelfernseh- und Fitnessstudio-Mitgliedschaften.

Sehen Sie sich alle Einzelposten in Ihrem Budget an und streichen Sie die Ausgaben, die Sie nicht unbedingt benötigen. Nehmen Sie dann das gesamte gesparte Geld und verwenden Sie es für Kreditkartenschulden.

6. Verkaufen Sie Ihre Sachen

Eine andere Möglichkeit, mehr Geld zu bekommen, um Ihre Schulden schnell zu begleichen, besteht darin, Ihre Sachen zu verkaufen. Es gibt Dutzende Apps, mit denen Sie Ihre Artikel online und lokal verkaufen können.

Durchsuchen Sie jeden Schrank, jede Schublade und jeden Lagerbereich und stapeln Sie Dinge, die Sie nicht benötigen, um sie so gut es geht zu verkaufen.

Nehmen Sie Ihren Barerlös und leisten Sie eine massive zusätzliche Zahlung für Ihre Schulden.

7. Rufen Sie Ihre Kreditkartenunternehmen an

Erwägen Sie, Ihre Kreditkartenunternehmen anzurufen. Möglicherweise können Sie einen niedrigeren Zinssatz für Ihre Kreditkarten aushandeln. Sagen Sie ihnen, dass Sie zu einer günstigeren Karte wechseln werden, wenn Ihr Zinssatz nicht gesenkt wird.

Wenn das Unternehmen sich weigert, Ihren Tarif zu senken, sollten Sie darüber nachdenken, nach einer zinslosen oder zinsgünstigen Kreditkarte zu suchen, auf die Sie den Restbetrag überweisen können.

Zusammenfassung

Je schneller Sie Ihre Kreditkartenschulden begleichen, desto schneller können Sie sich auf Ihr nächstes finanzielles Ziel konzentrieren:Ihre Hypothek abbezahlen, für den Kauf eines Hauses sparen oder Geld anlegen, um früher in Rente zu gehen.

Setzen Sie Ihren Plan in die Tat um und sehen Sie, wie schnell Sie Ihr Ziel, schuldenfrei zu werden, erreichen können.

*„Präqualifizierte Zinssätze basieren auf den von Ihnen bereitgestellten Informationen und einer Soft-Credit-Anfrage. Der Erhalt präqualifizierter Zinssätze garantiert nicht, dass der Kreditgeber Ihnen ein Kreditangebot unterbreitet. Sie sind noch nicht für einen Kredit oder einen bestimmten Zinssatz genehmigt. Alle Kreditentscheidungen, einschließlich der etwaigen Kreditgenehmigung, werden von den Kreditgebern nach ihrem alleinigen Ermessen getroffen. Zinssätze und Konditionen können ohne Vorankündigung geändert werden. Zinssätze von Kreditgebern können von den präqualifizierten Zinssätzen aufgrund von Faktoren abweichen, zu denen unter anderem Folgendes gehören kann:(i) Änderungen in Ihre persönliche Bonitätssituation; (ii) zusätzliche Informationen in Ihrer Bonitätsauskunft und/oder zusätzliche Informationen, die Sie dem Kreditgeber während des Zeichnungsprozesses zur Verfügung stellen (oder nicht bereitstellen können); und/oder (iii) Änderungen des effektiven Jahreszinses (z. B. eine Erhöhung des Zinssatzindex zwischen dem Zeitpunkt der Präqualifizierung und dem Zeitpunkt der Antragsstellung oder des Kreditabschlusses. (Oder, wenn es sich bei der Darlehensoption um ein Darlehen mit variablem Zinssatz handelt, unterliegt der zur Festlegung des effektiven Jahreszinses jederzeit einer Erhöhung oder Senkung.) Recht, die präqualifizierten Tarife jederzeit zu ändern oder zurückzuziehen.“

-

Was ist die Par Yield Curve?

Die Par-Zinsstrukturkurve ist eine grafische Darstellung, die die Rendite bis zur Fälligkeit Yield to Maturity (YTM) Yield to Maturity (YTM) – auch Tilgungs- oder Buchrendite genannt – ist die spekula

-

Blockchain könnte die akzeptierte Art und Weise, wie wir die Gesellschaft gestalten und verwalten, in Frage stellen

In nur wenigen Jahren, Die digitale Währung Bitcoin ist aus dem Schatten hervorgetreten und hat sich zu etwas entwickelt, das von Politikern diskutiert und von Ökonomen nachgedacht wird. Jetzt ist es

Schulden

- Was ist ein USDA-Darlehen?

- Was ist ein Mezzanine-Darlehen?

- Refinanzieren Sie diese 4 gemeinsamen Schulden vor Jahresende

- Wie man schuldenfrei wird

- Sparen Sie bei Unterhaltung

- Oprah's Debt Diet:Was es ist und wie Sie davon profitieren können

- Griechenlands Wirtschaft erholt sich, Deutschland stottert, aber Zurückhaltung ist weiterhin erforderlich

- Insolvenz:Vor Gericht

- Eine Schritt-für-Schritt-Anleitung zum Verwalten eines Windfalls

-

Stimulus Update:Millionen sollen Stimulus erhalten, da immer mehr Staaten Budgetüberschüsse teilen

Stimulus Update:Millionen sollen Stimulus erhalten, da immer mehr Staaten Budgetüberschüsse teilen Wenn Sie in einem dieser Staaten leben , Sie könnten weitere Konjunkturmittel erhalten. Schlüsselpunkte Da die Staatskassen überquellen, teilen einige den Reichtum mit den Einwohnern. Es ist zu erw...

-

Wann sind vierteljährliche Steuerzahlungen fällig?

Wann sind vierteljährliche Steuerzahlungen fällig? Dieser Artikel wurde von unseren Redakteuren und einem Mitglied des Produktspezialistenteams von Credit Karma Tax® auf Fakten geprüft. unter der Leitung von Senior Manager of Operations Christina Tayl...