Wie berechnet eine Bank meinen Zinssatz?

Sie haben wahrscheinlich schon einige überraschende Zinssätze in Ihr Blickfeld gerückt, die Sie vielleicht zu Fragen veranlassen könnten. „Wie bekommt man einen Autokredit zu einem Zinssatz von weniger als 2 %? Und oh mein Gott, man kann auf einem Sparkonto 3 % Zinsen verdienen? Wie funktioniert das?“

Im Kern geht es beim Banking um Bankkonten, die Bargeld bereitstellen, das Finanzinstitute zur Kreditvergabe verwenden. Aber da es noch viel mehr gibt, sehen Sie sich hier an, was in die Berechnung einfließt, damit Sie die besten Preise für sich finden können.

Zinssätze für Kredite

Wie bestimmen Banken und Kreditgenossenschaften den Zinssatz, den Sie für Ihr Darlehen zahlen (APR)? Es gibt mehrere Faktoren.

-

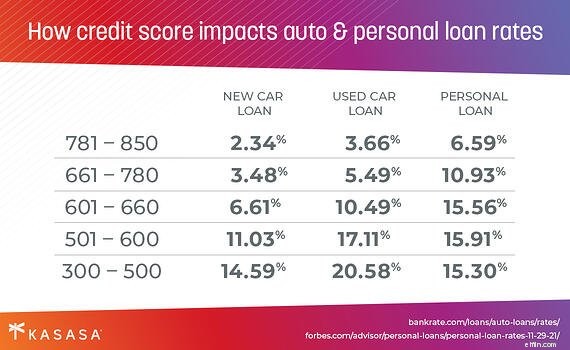

Ihre Kreditwürdigkeit: Möglicherweise sehen Sie eine Anzeige für einen großartigen Preis, der Sie in die Tür bringt. Bevor Sie einen neuen Laufradsatz kaufen, ist es wichtig zu verstehen, dass es sich um attraktive Aktionspreise handelt, die an Kunden gehen, die als die kreditwürdigsten gelten. Das heißt, sie haben eine gute Geschichte der Rückzahlung ihrer Schulden aufgebaut, die dem Kreditgeber sagt, dass der Kunde das Geld wahrscheinlich zurückzahlen wird. Glücklicherweise ist es einfach, im Voraus herauszufinden, wo Sie stehen. Überprüfen Sie Ihre Kreditauskünfte und erhalten Sie eine kostenlose Schätzung Ihrer Kreditwürdigkeit.

-

Federal Reserve: Wenn Sie hören, dass „die Fed“ die Zinsen erhöht, ist es an der Zeit, aufmerksam zu sein – das liegt daran, dass die Kreditgeber nachziehen und ihre eigenen Zinsen relativ zu denen der Federal Reserve festlegen. Dies wirkt sich auf Ihren Zinssatz für Kreditkarten, Autokredite, eine Eigenheimkreditlinie (HELOC) und in geringerem Maße auf Hypotheken aus.

-

Der Markt: Natürlich wird Ihre Bank oder Kreditgenossenschaft die Konkurrenz genau beobachten. Sie betrachten auch größere Marktkräfte wie das Bruttoinlandsprodukt, die Inflation, die Zinskurve sowie die Aktivitäten des lokalen Marktes. In einem langsamen Markt können Banken die Zinsen etwas senken, um mehr Kredite aufzunehmen.

-

Die Art des Darlehens: Die meisten Banken und Kreditgenossenschaften bieten eine breite Palette von Krediten an. Die häufigsten sind Autokredite, Hypotheken, Privatkredite, Wohnungsbaudarlehen und Studentendarlehen. Einige dieser Kredite haben Gegenstände, die zurückgenommen werden können, falls der Kreditnehmer nicht zahlen kann (wie der Autokredit). Das macht das Darlehen für den Kreditgeber weniger riskant.

-

Dauer des Darlehens :Bei einigen Krediten haben Sie eine Option, wie lange Sie für die Rückzahlung benötigen möchten. Ein einfaches Beispiel ist eine Hypothek. Sie können eine Hypothek mit 10, 15, 20 oder 30 Jahren Laufzeit erhalten. Jeder würde Ihren Zinssatz leicht ändern.

Zinssätze für Giro- und Sparkonten

Banken und Kreditgenossenschaften bieten diese Arten von Konten an, um Einlagen anzuziehen. „Deposits“ ist Bankenjargon für Ihr Geld, das sie behalten werden. Dies ist eine der Geldquellen, die eine Bank oder Kreditgenossenschaft verwendet, um Kredite zu vergeben. Indem sie Giro- und Sparkonten mit höheren Zinssätzen (APY) anbieten, bringen sie mehr Einlagen ein und können dann mehr Kredite vergeben. Wenn eine Bank oder Kreditgenossenschaft keine weiteren Einzahlungen benötigt, können sie den angebotenen Zinssatz senken. Dadurch spart die Institution Geld, da sie weniger Zinsen zahlen muss.

Zinssatz auf CDs

Ein Einlagenzertifikat (CD) ist etwas, das eine Bank anbietet, um zu garantieren, dass sie über einen längeren Zeitraum Zugriff auf Ihre Gelder haben. Im Gegenzug bieten sie in der Regel einen höheren Zinssatz als auf ihren Giro- oder Sparkonten. Natürlich erhalten Sie diese Rate nur, wenn Sie Ihr Geld für die vereinbarte Zeit in der CD behalten. Wenn Sie Ihr Geld vorzeitig abheben, wird Ihnen eine Strafe auferlegt. Zinssätze für CDs werden basierend auf mehreren Faktoren festgelegt.

-

Der CD-Typ :Es gibt verschiedene Arten von CDs, die jeweils mit unterschiedlichen Regeln und Tarifen verbunden sind. Einige Beispiele sind die traditionelle CD, die Bump-up-CD und die Zero-Coupon-CD.

-

Die Dauer der CD :CDs fallen normalerweise in drei Gruppen:kurzfristig, mittelfristig und langfristig.

-

Kurzfristig :Zwischen 3 und 12 Monaten und geringe Zinsen.

-

Mittelfristig :Zwischen 1 und 3 Jahren und einem etwas besseren Zinssatz.

-

Langfristig :Zwischen 4 und 6 Jahren und die besten CD-Tarife.

-

Der Satz, den die Bank oder Kreditgenossenschaft festlegt :Der Preis für CDs wird letztendlich von der Institution festgelegt, die sie herausgibt. Wie wir im Abschnitt über Spar- und Girokonten erfahren haben, verwenden Banken und Kreditgenossenschaften dieses Geld, um Kredite zu vergeben. CDs sind großartig für Banken und Kreditgenossenschaften, da sie den Zugriff auf das Geld für einen bestimmten Zeitraum garantieren und sie den Zinssatz in Erwartung dessen festlegen können, was die Federal Reserve tun wird.

-

Wie berechne ich die Zinssensitivität von Anleihen?

Eine Anleihe ist ein Darlehen. Wenn Sie einen kaufen, Sie zahlen den aktuellen Kurs der Anleihe gegen regelmäßige Zinszahlungen, oder Gutscheinzahlungen, und Rendite des Nennwerts der Anleihe bei ein

-

So berechnen Sie die Zinssätze für einen Landvertrag

Ein Grundstücksvertrag ist eine Alternative zu einer klassischen Hypothek. Anstatt einen Wohnungsbaukredit von einem institutionellen Kreditgeber zu erhalten, der Käufer finanziert ein Eigenheim direk

Schulden

- So berechnen Sie den zinsabhängigen Saldo

- So berechnen Sie den effektiven Jahreszins manuell

- So berechnen Sie die täglichen Zinssätze

- So berechnen Sie einen effektiven Jahreszinssatz

- So berechnen Sie gemischte Zinssätze

- So berechnen Sie einen Zinsfaktor

- Berechnung des impliziten Zinssatzes

- Wie sich Zinssätze auf Investmentfonds auswirken

- Wie werden Zinssätze festgelegt?

-

So interpolieren Sie Zinssätze

So interpolieren Sie Zinssätze Die lineare Interpolation schätzt Werte zwischen Datenpunkten. Interpolation ist ein mathematisches Verfahren, um den Wert einer abhängigen Variablen basierend auf den Werten bekannter abhängiger Umg...

-

So berechnen Sie Diskontzinssätze

So berechnen Sie Diskontzinssätze Diskontierte Zinssätze werden manchmal als Abzinsungsfaktor bezeichnet. Diskontierte Zinssätze sind Bestandteil der Discounted-Cashflow-Analyse. Anstatt den Nennwert zukünftiger Cashflows zu verwende...