Schneeball vs. Avalanche:Welche Schuldentilgungsmethode ist die beste?

Sie haben es also satt, Schulden zu haben, und Sie sind bereit, einen Plan zur Schuldenbeseitigung zusammenzustellen. Großartig!

Sie haben vielleicht schon vom Schneeball der Schulden gehört und es ist ähnlich, aber anders, Partner der Schuldenlawine .

Diese beiden Methoden sind insofern fast identisch, als Sie beide aufgefordert werden, Mindestzahlungen für alle Ihre Schulden zu zahlen, mit Ausnahme einer Schwerpunktschuld .

Bei beiden Methoden senden Sie jeden zusätzlichen Dollar, den Sie finden können, bis die Fokusschuld abbezahlt ist. Sobald dies der Fall ist, wird die nächste Schuld in der Reihe zu Ihrer neuen Fokusschuld. Wenn Sie Ihre Schulden abbezahlen und Ihre Mindestzahlungen wegfallen, haben Sie immer mehr Geld, das Sie als zusätzliche Zahlungen an die Schulden senden können, auf die Sie sich konzentrieren (daher die Schneeballanalogie).

Der einzige Unterschied zwischen dem Schneeball und der Lawine ist die Reihenfolge, in der Sie Ihre Schulden begleichen. Einige Autoren für persönliche Finanzen argumentieren eifrig, dass einer besser ist als der andere; Wir glauben, dass es eine Frage der persönlichen Präferenz ist (solange Ihre Schulden sinken!)

Die Schulden-Schneeballmethode

Mit der Schulden-Schneeballmethode tilgen Sie Ihre Schulden ab kleinstem Guthaben zum größten Saldo , unabhängig von Zinssätzen.

Der Grund dafür ist, dass die Leute oft viele kleine Schulden herumliegen haben. Jeden Monat kommen viele Erklärungen. Viele Mindestzahlungen zu zahlen und es wird überwältigend. Arztrechnungen von verschiedenen Orten, hier und da kleine Guthaben auf Kreditkarten von Geschäften oder von Familienmitgliedern geliehenes Geld.

Es fühlt sich alles einfach überwältigend an, wenn es so aussieht, als ob Sie überall mehr Geld schulden.

Wenn Sie Ihre Schulden vom kleinsten bis zum größten Saldo bezahlen, beginnen Sie, diese kleinen Schulden sehr schnell zu beseitigen. Abhängig von Ihrer Situation können Sie in den ersten Monaten sogar jeden Monat eine ganze Schuld loswerden.

Das fühlt sich sehr ermächtigend an. Sie sehen schnell Fortschritte und haben das Gefühl, dass Sie dies wirklich können. Wenn Sie dann beginnen, die größeren Schulden wie Ihren Autokredit oder das große Kreditkartenguthaben zu bewältigen, haben Sie das Selbstvertrauen, die Fähigkeit und den zusätzlichen Cashflow, um es bis zum Ende zu schaffen.

Die Methode der Schuldenlawine

Bei der Schuldenlawine-Methode begleichen Sie Ihre Schulden ab Höchstzins zum niedrigsten Zinssatz , unabhängig vom Guthaben.

Rechnerisch macht das am meisten Sinn. Sie zahlen weniger Zinsen, wenn Sie Ihre Schulden in dieser Reihenfolge angehen. Wenn Sie Zinsen sparen, zahlen Sie Ihre Schulden schneller ab. Geht es nicht darum, die Schulden so schnell wie möglich loszuwerden?

Sie bekommen das meiste für Ihr Geld, wenn Sie zuerst den höchsten Zinssatz in Angriff nehmen. Warum eine Schuld bezahlen, die keine Zinsen kostet, wenn Sie eine Kreditkarte haben, die 18 % berechnet?

Das Geheimnis, über das niemand spricht

Einige Leute haben eifrige Meinungen darüber, welche Methode besser ist. Die Dave-Ramsey-Crowd ist versessen auf den Schulden-Schneeball – sie hat eine kultartige Anhängerschaft. Die Lawinengruppe denkt, dass Mathematik über allem steht und kann nicht verstehen, warum das nicht alle so sehen.

Aber hier ist das Geheimnis … es spielt kaum eine Rolle!

Der beste Weg, Schulden zu tilgen, besteht darin, die Mindestzahlungen für alle Ihre Schulden mit Ausnahme einer Fokusschuld zu leisten. Verfeinern Sie eine Schuld und senden Sie jeden Dollar, den Sie können, an diese Schuld, bis sie weg ist. Welche Schulden Sie wählen, macht sehr wenig Unterschied! Glaub mir nicht? Lass uns rechnen.

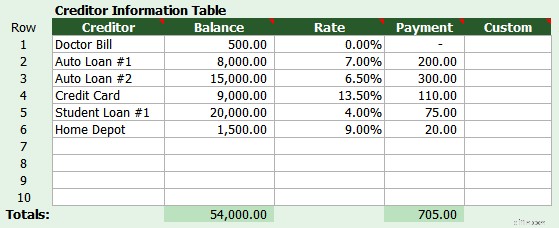

Nehmen wir einen Ehemann und eine Ehefrau, Joe und Suzie, mit den folgenden Schulden:

Gemeinsam haben sie entschieden, dass sie monatlich 1.000 US-Dollar für Schuldenzahlungen zahlen können, einschließlich aller Mindestzahlungen. Joe will ihre Schulden nach der Lawinenmethode abbezahlen, mit dem höchsten Zinssatz zuerst. Aber Suzie möchte den Schulden-Schneeball nutzen und den niedrigsten Saldo zuerst bezahlen.

- Mit Joes Lawine wird das Paar nach fünf Jahren und vier Monaten schuldenfrei sein . Sie zahlen 8.394 $ Interesse.

- Mit Suzies Schneeball wird das Paar nach fünf Jahren und fünf Monaten schuldenfrei sein . Sie zahlen 9.378 $ Interesse.

Die Differenz beträgt einen Monat und 985 $ über fünf Jahre.

Jetzt sind 985 $ ein gutes Stück Geld. Aber pro Monat gibt es nur einen Zinsunterschied von 15,15 $, wenn man es auf die Schneeball-Weise oder die Lawine macht. Der Punkt ist, es lohnt sich nicht, darüber zu streiten. Ich sage, wählen Sie die Schulden aus, die Sie am meisten stören, und gehen Sie sie an. Fahren Sie dann mit der nächsten Schuld fort, die Sie am meisten stört und so weiter.

Zusammenfassung

Die Schneeball- und die Lawinenmethode sind nahezu identisch, da Sie Ihre Schulden schnell zurückzahlen können (je nachdem, wie hoch Ihre Schulden sind). Motiviert bleiben ist wichtiger als ein paar zusätzliche Dollar an Zinsen, die Sie durch die Lawinenmethode sparen. Denn das Schlimmste ist, Ihren Plan aufzugeben oder sich wieder zu verschulden.

Möchten Sie es mit Ihren eigenen Nummern überprüfen? Sie können hier einen Schulden-Schneeballrechner herunterladen, mit dem Sie den Schneeball, die Lawine und eine Sonderanfertigung vergleichen können.

Weiterlesen

- Treten Sie Schulden in den Hintern! So kommen Sie selbst aus den Schulden heraus

- Sollten Sie Schulden abzahlen, bevor Sie investieren?

Verwandte Tools

- Vergleichen Sie unsere Top-Kreditkartenauswahl

- Beste Raten für Online-Sparkonten

- Holen Sie sich Ihre (wirklich) kostenlose Punktzahl in 5 Minuten

-

Schuldenschneeball vs. Schuldenlawine:Was ist besser?

Wenn Sie nach einer Möglichkeit suchen, Schulden zu begleichen und Ihre finanzielle Situation zu verbessern, dann haben Sie wahrscheinlich schon einiges an Google-Recherche betrieben. Und die beiden a

-

Schuldenschneeball vs. Schuldenlawine:Was ist besser?

Wenn Sie nach einer Möglichkeit suchen, Schulden zu begleichen und Ihre finanzielle Situation zu verbessern, dann haben Sie wahrscheinlich schon einiges an Google-Recherche betrieben. Und die beiden a

Schulden

- Vor- und Nachteile der Schulden-Schneeball-Methode

- Welches Darlehen ist am besten, um Kreditkarten abzuzahlen?

- Was ist die Schulden-Schneeball-Methode?

- Budgetieren Sie Ihre Schulden:Die Schneeballmethode

- So tilgen Sie Schulden mit der Schulden-Schneeball-Methode

- Schuldentilgungsrechner

- Welche Arten von Schulden beeinträchtigen Ihre Lebensqualität am stärksten?

- Warum Schuldenschneeball und Schuldenlawine keine Rolle spielen

- Die Schulden-Schneeball-Methode zum Schuldenabbau

-

Lawine oder Schneeball:Die Debatte über die Schuldentilgung

Lawine oder Schneeball:Die Debatte über die Schuldentilgung Der Versuch, seine Schulden ohne Plan zu begleichen, kann sich anfühlen, als würde man ein sinkendes Schiff mit einem kleinen Eimer retten. Nach einer Weile, Sie werden feststellen, dass Sie wenig bis...

-

Die 5 besten Apps zur Schuldentilgung

Die 5 besten Apps zur Schuldentilgung Schulden können sich anfühlen, als hätte man einen Affen auf dem Rücken. Am Anfang ist es wirklich nicht so schlimm; vielleicht wie einer dieser lustigen Zirkusaffen – Sie wissen, dass die Dinge ein b...