Im Ruhestand und verschuldet:Hilfe für Senioren

Schulden sind eine wachsende Bedrohung für die Rentenpläne der Amerikaner. Tatsächlich werden die meisten Rentner nur dann aus dem Loch herauskommen, wenn sie in den Boden gesteckt werden.

Bis dahin werden ihre goldenen Jahre wahrscheinlich von finanziellen Sorgen und Nöten überschattet sein. Laut einer Studie des Employee Benefit Research Institute aus dem Jahr 2017 beträgt die durchschnittliche Verschuldung von Familien, in denen der Haushaltsvorstand 75 Jahre oder älter ist, 36.757 $.

Es ist fast unmöglich, aus einem solchen finanziellen Grab herauszukriechen, wenn man einmal drin ist. Einige der cleveren Maßnahmen, mit denen Sie dies vermeiden können:

- Suchen Sie sich einen zweiten Job

- Umstrukturieren und von Ihrem Budget leben

- Verschieben Sie den Ruhestand um ein paar Jahre

- Melden Sie sich für ein Schuldenmanagementprogramm an und zahlen Sie Schulden ab

Was auch immer Sie wählen, machen Sie es schnell. Sobald Sie im Ruhestand sind und ein festes Einkommen haben, ist es höchst unwahrscheinlich, dass Ihre Einnahmen steigen, es sei denn, Sie gewinnen im Lotto oder heiraten eines von Sam Waltons Kindern.

Es besteht eine viel größere Chance, dass Ihr Einkommen schrumpft, und die einzige Möglichkeit besteht darin, einige dieser Rechnungen auf Kreditkarten zu legen, wodurch sich nur noch mehr Schulden anhäufen. Ein Großteil der Kreditkartenschulden wird getilgt, wenn Sie sterben, aber bis dahin werden Sie nicht viel von einem Lebensstil haben.

Verschuldete Senioren:Statistiken

Leider brauchen immer mehr ältere Amerikaner einen Schuldenerlass. Laut der EBRI-Studie stieg der Anteil der Haushalte älterer Menschen (an deren Spitze eine Person über 75 Jahre steht) mit Schulden von 31,2 % im Jahr 2007 auf 49,8 % im Jahr 2016.

Bei Haushalten, die von jemandem geführt werden, der 55 oder älter ist, lag die Zahl bei alarmierenden 68 %.

In dem Bericht heißt es:„Die allgemeinen Schuldentrends sind insofern besorgniserregend, als es um die Altersvorsorge geht, da amerikanische Familien, die kurz vor dem Renteneintritt stehen, oder neu in den Ruhestand getretene Personen mit größerer Wahrscheinlichkeit Schulden – und höhere Schulden – haben als frühere Generationen.“ /P>

Ein großes Problem ist Unwissenheit. Viele Menschen wissen einfach nicht oder wollen nicht wissen, wie viel Geld sie benötigen, um bequem in Rente zu gehen.

Wie viel brauchen Sie, um sich bequem zur Ruhe zu setzen?

Experten empfehlen, bis zum Alter von 30 Jahren das Äquivalent Ihres Jahresgehalts zu sparen, bis zum Alter von 40 das Dreifache Ihres Gehalts, bis zum Alter von 50 das Sechsfache und bis zum Alter von 67 das Zehnfache.

Natürlich empfehlen Experten auch, täglich Sport zu treiben und auf Käsekuchen zu verzichten. und Amerika hat immer noch eine Adipositas-Epidemie. Eines ist sicher – niemand wird von der Sozialversicherung fett.

Der durchschnittliche Sozialversicherungsscheck beträgt 1.404 USD pro Monat. Das summiert sich auf 16.848 $, was etwa 4.000 $ über der Bundesarmutsgrenze für eine Einzelperson liegt.

Das ist keine Art zu leben, aber mehr als 40 % der alleinstehenden Erwachsenen beziehen 90 % ihres Einkommens aus der Sozialversicherung. Die Lektion hier ist, dass Sie noch einmal darüber nachdenken müssen, wenn Sie glauben, dass die Sozialversicherung mehr als nur die Grundlagen bietet.

Senioren haben Studienkreditschulden

Eine andere Sache, die man berücksichtigen sollte, ist, dass es so streng ist, von 1.404 Dollar im Monat zu leben, dass davon ausgegangen wird, dass keiner dieser Dollars in Schulden fließen muss. Aber Rentner stellen fest, dass das 65. Lebensjahr nicht bedeutet, dass die alltäglichen finanziellen Verpflichtungen wegfallen.

Laut einer Umfrage von American Financing aus dem Jahr 2017 haben fast 45 % der Rentner im Alter von 60 bis 70 Jahren eine Hypothek, und 32 % von ihnen gehen davon aus, dass es mindestens acht oder mehr Jahre dauern wird, bis sie abbezahlt sind.

Menschen über 60 tragen außerdem 66,7 Milliarden US-Dollar an Studienkreditschulden, was fast viermal so hoch ist wie vor einem Jahrzehnt. Einen Teil dieses Geldes gaben sie tatsächlich für sich selbst aus, aber die meisten Schulden wurden für Kinder oder Enkelkinder aufgenommen. Wer profitiert, der durchschnittliche Kreditnehmer über 60 schuldet 23.500 $.

Und wir sind noch nicht einmal beim Gesundheitswesen angelangt. Jeder Mensch hat unterschiedliche Bedürfnisse, aber nehmen wir ein Beispiel, das auf dem Gesundheitskostenrechner von AARP basiert.

Der durchschnittliche 70-jährige Nichtraucher-Mann wird bis zu seinem Tod 39.295 US-Dollar an Arztrechnungen auflaufen lassen. Medicare übernimmt davon nur 19.259 $.

Und das setzt voraus, dass der Typ mit 78 abläuft. Mit guten Genen und viel Glück könnte er weitere 15 Jahre durchhalten, und seine Arztrechnungen werden in dieser Zeit wahrscheinlich nicht sinken.

Zusätzlich zu all diesen Rechnungen tragen Menschen ab 65 Jahren durchschnittlich 6.300 $ an Kreditkartenschulden.

Wenn Sie im Ruhestand sind und alle oben aufgeführten finanziellen Probleme ihre hässlichen Köpfe erhoben haben, ist Ihre beste Option zu beten, dass Google oder Apple eine Zeitmaschine erfinden und Sie etwa 30 Jahre zurückversetzt werden. Sie können dann Ihre Finanzen neu kalibrieren und mit dem Sparen für einen komfortablen Ruhestand beginnen.

Leider wird diese Option wahrscheinlich erst in einigen Jahrhunderten verfügbar sein. Aber wenn Sie noch jung genug sind, um etwas für Ihre Zukunft zu tun, zwei Ratschläge:Tun Sie es!

Frühzeitig für den Ruhestand planen

Aber was tun, fragen Sie?

Formulieren Sie zunächst ein Budget. Verfolgen Sie Ihre Ausgaben und sehen Sie, wo Sie sparen oder mehr Einnahmen erzielen können. Die Chancen stehen gut, dass Sie etwas Fett darin finden.

Wenn Sie monatlich 100 US-Dollar für den Ruhestand finden könnten, würden sich diese nach 30 Jahren in fast 60.000 US-Dollar verwandeln, bei einer Zinsrendite von nur 3 %.

Wenn Ihr Unternehmen einen Altersvorsorgeplan anbietet, investieren Sie so viel wie möglich darin, insbesondere wenn Ihr Arbeitgeber einen entsprechenden Beitrag anbietet. Das ist kostenloses Geld.

Vielleicht denken Sie auch darüber nach, den Ruhestand zu verschieben. Sie können ab dem Alter von 62 Jahren Sozialversicherung beantragen. Aber je länger Sie warten, desto mehr bekommen Sie.

Wenn Sie beispielsweise 1957 geboren sind und bis 70 warten, um in Rente zu gehen, erhalten Sie jeden Monat 28 % mehr als wenn Sie mit 65 in Rente gehen würden. Bevor Sie jedoch wirklich mit dem Sparen beginnen können, müssen Sie Schulden abbauen. Der Hauptgrund sind die Zinssätze, die geben und nehmen,

Sie lassen jeden Dollar, den Sie sparen, wachsen, aber auch jeder Dollar, den Sie schulden, wird wachsen. Eine Hypothek ist die akzeptabelste und vorteilhafteste Form der Verschuldung, da die Zinssätze relativ niedrig sind und Sie Eigenkapital aufbauen.

Mit anderen Worten, es besteht eine gute Chance, dass Sie jeden Dollar (oder mehr), den Sie investieren, zurückerhalten. Bei den meisten anderen Schulden verabschieden Sie sich von diesen Dollars.

Die schlimmste Form der Verschuldung sind aufgrund der hohen Zinsen Kreditkartenschulden. Der durchschnittliche Kreditkartenzinssatz lag im April 2018 bei 16,68 %. Dem Hamsterrad zu entkommen, ist Job Nr. 1.

Millionen von Verbrauchern haben durch Schuldenmanagementprogramme Hilfe gefunden. Ein Kreditberater eines gemeinnützigen Unternehmens hilft bei der Konsolidierung all Ihrer Schulden und arbeitet mit Kreditgebern zusammen, um die Zinssätze zu senken. Am Ende leisten Sie eine monatliche Zahlung, die weniger ist als Sie für all diese Rechnungen bezahlt haben, und innerhalb von 3-5 Jahren haben Sie die Schulden beseitigt.

Zertifizierte Kreditberater arbeiten auch mit Kunden zusammen, um sie im Rahmen eines Budgets zu halten und ihnen ein Verhalten einzuflößen, das sie davor bewahrt, erneut Schulden zu machen. Auf diese Weise können sie mit der Altersvorsorge beginnen.

Immer mehr Amerikaner bedauern, dass sie das nicht früher getan haben. Sie wollen keiner von ihnen sein.

-

Die Amerikaner greifen wieder nach ihren Kreditkarten und die Schulden steigen

Die Kreditaufnahme ist im Aufschwung, ein neuer Bericht der US-Notenbank zeigt. Amerikaner haben im Mai viel mehr Geld geliehen, laut neuen Daten aus dem Consumer Credit Report der Federal Reserve, d

-

5 Trends, auf die Sie im Bankwesen und in der Technologie achten sollten

Da Technologie und Banking ihre Kräfte bündeln, finden Sie hier einige wichtige Trends, die sich auf Ihre Finanzen auswirken könnten.Bildquelle:Getty Images. Was passiert, wenn sich Technologie und B

Schulden

- Zahnärztliche Hilfe für Senioren

- Die Grundlagen von Senior Debt

- Bereiten Sie sich auf die Verhandlung und Abwicklung von Schulden vor

- Investition für Anfänger:Ziele,

- Aussteigen,

- SBA-Darlehen und Coronavirus (COVID-19):Hilfe für kleine Unternehmen jetzt

- Seniorenschulden

- 5 Vorhersagen für Arbeit und Bildung im Jahr 2021

- 6 Tipps und Tricks für die Mehr-Geld-Challenge

-

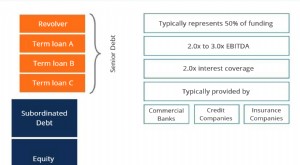

Was sind vorrangige und nachrangige Schuldtitel?

Was sind vorrangige und nachrangige Schuldtitel? Vorrangige und nachrangige Verbindlichkeiten beziehen sich auf ihren Rang im Kapital eines Unternehmens. Im Falle einer LiquidationLiquidationswertLiquidationswert ist eine Schätzung des Endwertes, de...

-

9 Dinge, die Sie am Sonntag für Ihre Finanzen und mehr tun können

9 Dinge, die Sie am Sonntag für Ihre Finanzen und mehr tun können Es ist kein Geheimnis, dass Montag im Allgemeinen der am wenigsten geliebte Tag der Woche ist – aber was wäre, wenn ich Ihnen sagen würde, dass es möglich ist, aufzuwachen und sich tatsächlich auf den...