Betriebsmittelkredit – Definition

Was ist ein Betriebsmittelkredit?

Ein Betriebsmittelkredit ist ein Darlehen, das zur Finanzierung des täglichen Geschäftsbetriebs eines Unternehmens aufgenommen wird. Diese Darlehen werden nicht zum Kauf von langfristigen Vermögenswerten oder Investitionen verwendet und sind, stattdessen, verwendet, um das Betriebskapital bereitzustellen, das den kurzfristigen Betriebsbedarf eines Unternehmens deckt.

Diese Bedürfnisse können Kosten wie Gehaltsabrechnung, mieten, und Schuldenzahlungen. Auf diese Weise, Betriebsmitteldarlehen sind einfache Kreditaufnahmen von Unternehmen, die von einem Unternehmen zur Finanzierung seines täglichen Geschäfts verwendet werden.

Die zentralen Thesen

- Ein Betriebsmittelkredit ist ein Darlehen zur Finanzierung des täglichen Geschäftsbetriebs eines Unternehmens.

- Betriebsmitteldarlehen werden nicht verwendet, um langfristige Vermögenswerte oder Investitionen zu kaufen; sie werden verwendet, um Betriebskapital bereitzustellen, um den kurzfristigen Betriebsbedarf eines Unternehmens zu decken.

- Unternehmen mit hoher Saisonalität oder zyklischen Umsätzen können sich auf Betriebsmittelkredite verlassen, um in Zeiten geringer Geschäftstätigkeit zu helfen.

- Betriebsmittelkredite sind oft an den Privatkredit des Unternehmers gebunden, verpasste Zahlungen oder Zahlungsausfälle können daher ihre Kreditwürdigkeit beeinträchtigen.

Betriebskapitalkredite verstehen

Manchmal verfügt ein Unternehmen nicht über ausreichend liquide Mittel oder Vermögenswerte, um die täglichen Betriebskosten zu decken, und daher, wird sich hierfür ein Darlehen sichern. Unternehmen mit hoher Saisonalität oder zyklischen Umsätzen können sich auf Betriebsmittelkredite verlassen, um in Zeiten geringer Geschäftstätigkeit zu helfen.

1:58Betriebskapital

Viele Unternehmen haben das ganze Jahr über keine stabilen oder vorhersehbaren Einnahmen. produzierende Unternehmen, zum Beispiel, zyklische Umsätze haben können, die den Bedürfnissen der Einzelhändler entsprechen. Die meisten Einzelhändler verkaufen im vierten Quartal mehr Produkte, d. während der Ferienzeit – als zu jeder anderen Jahreszeit.

Um Händler mit der richtigen Menge an Waren zu versorgen, Hersteller führen den größten Teil ihrer Produktionstätigkeit in den Sommermonaten durch, Vorbereitung der Vorräte für den Schub im vierten Quartal. Dann, Wenn das Jahresende naht, Einzelhändler reduzieren ihre Produktionseinkäufe, da sie sich auf den Verkauf über ihren Bestand konzentrieren, was in der Folge die Produktionsumsätze reduziert.

Hersteller mit dieser Art von Saisonalität benötigen in der ruhigen Phase des vierten Quartals häufig einen Betriebsmittelkredit, um Löhne und andere Betriebsausgaben zu bezahlen. Das Darlehen wird in der Regel zurückgezahlt, wenn das Unternehmen seine Hauptsaison erreicht und die Finanzierung nicht mehr benötigt.

Versäumte Zahlungen bei einem Betriebsmittelkredit können die Kreditwürdigkeit des Geschäftsinhabers beeinträchtigen, wenn das Darlehen an seinen persönlichen Kredit gebunden ist.

Zu den Finanzierungsarten zählen ein befristetes Darlehen, eine Geschäftskreditlinie, oder Rechnungsfinanzierung, eine Form der kurzfristigen Kreditaufnahme, die ein Kreditgeber seinen Geschäftskunden aufgrund unbezahlter Rechnungen gewährt. Geschäftskreditkarten, mit denen Sie Belohnungen verdienen können, kann auch Zugang zu Betriebskapital bieten.

Vor- und Nachteile von Betriebsmittelkrediten

Der unmittelbare Vorteil eines Betriebsmitteldarlehens besteht darin, dass es einfach zu erhalten ist und Geschäftsinhabern ermöglicht, Lücken bei den Betriebskapitalausgaben effizient zu decken. Der andere bemerkenswerte Vorteil ist, dass es sich um eine Form der Fremdfinanzierung handelt und keine Eigenkapitaltransaktion erforderlich ist. bedeutet, dass ein Geschäftsinhaber die volle Kontrolle über sein Unternehmen behält, auch wenn der Finanzierungsbedarf sehr groß ist.

Einige Betriebsmittelkredite sind ungesichert. Wenn dies der Fall ist, ein Unternehmen muss keine Sicherheiten stellen, um das Darlehen zu besichern. Jedoch, nur Unternehmen oder Unternehmer mit hoher Bonität kommen für ein unbesichertes Darlehen in Frage. Unternehmen mit geringer bis keiner Kreditwürdigkeit müssen den Kredit verbriefen.

Ein besicherter Betriebsmittelkredit, der eine Vermögenssicherheit erfordert, kann ein Nachteil für den Kreditprozess sein. Jedoch, Es gibt weitere potenzielle Nachteile dieser Art von Betriebsmitteldarlehen. Die Zinsen sind hoch, um das Kreditinstitut für das Risiko zu entschädigen. Außerdem, Betriebsmittelkredite sind oft an den Privatkredit des Unternehmers gebunden, und alle verpassten Zahlungen oder Zahlungsausfälle können ihre Kreditwürdigkeit beeinträchtigen.

-

Was ist Working Capital Management?

Working Capital Management bezieht sich auf die von einem Unternehmen durchgeführten Aktivitäten, um sicherzustellen, dass es genügend Ressourcen für die täglichen Betriebskosten hat. Betriebsausgaben

-

Was ist Betriebskapital?

Egal, ob Sie Ihr Geschäft ausbauen oder größere Projekte finanzieren möchten, Sie benötigen Betriebskapital. Im Kern unterstützt das Betriebskapital Ihre täglichen laufenden Kosten, finanziert den Bet

Schulden

- Definition der Primärsicherheit für einen Kredit

- Definition eines klassifizierten Darlehens

- Die 6 Arten von Betriebsmittelkrediten

- Übersicht über Betriebsmittelfonds

- Betriebskapitalumsatz erklärt

- Betriebsmittelkredit – Definition

- Paralleldarlehensdefinition

- Stretch-Darlehen-Definition

- Sicherheitendefinition &Erläuterung

-

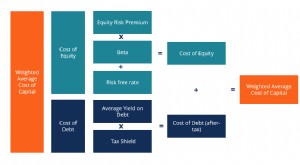

Definition von WACC

Definition von WACC Die gewichteten durchschnittlichen Kapitalkosten (WACC) eines Unternehmens stellen seine gemischten Kapitalkosten dar. Bevor ein Unternehmen Gewinne erzielen kann, sie muss zumindest ausreichende Einn...

-

Was ist Betriebskapital im Vergleich zu Investitionskapital?

Was ist Betriebskapital im Vergleich zu Investitionskapital? Bei der Erfüllung ihrer Aufgaben, Finanzanalysten müssen oft zwischen Betriebskapital und Investitionskapital unterscheiden. Betriebskapital, auch als Net Working Capital oder NWC bezeichnet, stellt d...